Como evitar a contratação de um consultor financeiro duvidoso

Como você se sentiria se o consultor financeiro que você contratou para cuidar de seus investimentos tivesse quatro instâncias anteriores de clientes apresentando uma reclamação contra eles? E se eles tivessem sido demitidos de duas instituições financeiras anteriores? Espero que isso lhe dê a mesma sensação de mal estar que me dá.

Como você se sentiria se soubesse que poderia ter descoberto tudo isso se tivesse passado menos de 10 minutos fazendo pesquisas online? Não responda ainda. Mais sobre isso daqui a pouco ...

Navegar nas águas turbulentas do mundo dos investimentos não é fácil. Você tem uma infinidade de opções de conta a considerar e ainda mais investimentos e seguros para proteger sua família. Ter um consultor financeiro sólido ao seu lado para guiar seu navio em águas calmas é um bem inestimável.

Infelizmente, o ato de encontrar um bom conselheiro é difícil, e há um mar de cargos para entender que podem confundir a questão. Alguns deles não têm sentido e não descrevem a profundidade de conhecimento ou experiência necessária para adquirir o título. Outros pegam anos de experiência e estudo para prosseguir, mas o título pode não ajudá-lo a discernir isso. Você quer alguém em sua equipe com o último, não o primeiro.

No entanto, mesmo encontrar a designação certa não é uma garantia de que você encontrou um bom consultor. Alguns consultores pretendem apenas ganhar dinheiro, enquanto outros têm expectativas irrealistas sobre o tipo de retorno que pode ser obtido no mercado. (Existem 7 tipos de consultores financeiros que desejo socar na cara, portanto, certifique-se de que seu consultor também não tenha nenhuma dessas qualidades.)

Assim que tiver uma lista de candidatos à sua frente, a próxima etapa é descobrir mais sobre o histórico de seu conselheiro. Pegue suas pás; vamos cavar.

Como verificar o histórico e as qualificações de seu consultor financeiro

Aqui estão sete maneiras de verificar os antecedentes e as qualificações profissionais de um consultor financeiro. Pode parecer muito esforço - mas trabalhe comigo, pessoas! O seguinte pode ser feito em menos de 30 minutos. Infelizmente, alguns de meus clientes aprenderam isso da maneira mais difícil.

Os clientes estavam na casa dos 70 anos e não tinham um bom pressentimento sobre seu conselheiro. Seus filhos compartilharam seus sentimentos e me procuraram. Depois de passar um total de 15 minutos fazendo pesquisas online, Descobri uma notícia terrível:houve quatro casos distintos em que um cliente apresentou uma reclamação contra o consultor. Na verdade, ele havia sido dispensado de sua corretora anterior por causa das reclamações .

Algumas das alegações incluíram "violação do dever fiduciário" e "fraude". Eu não sei sobre você, mas eu não confiaria em alguém para administrar meu dinheiro que pode estar envolvido em várias transgressões. Essas são as queixas que conhecemos. E aqueles que não fazemos?

Você está disposto a passar quatro dias pesquisando o melhor preço e ofertas em sua próxima compra de TV de tela grande, direito? Por comparação, por menos de uma hora do seu tempo, você pode se proteger - sua aposentadoria, o seu investimento na educação do seu filho, e seu bem-estar financeiro geral - de um golpista. Presumivelmente, vale a pena seu tempo. Vamos ao trabalho.

1. Compreenda as credenciais do consultor

Só porque alguém tem uma sopa de letrinhas louca de títulos por trás do nome em seu cartão de visita não significa que ele seja realmente qualificado para ser seu consultor financeiro. Faça algumas pesquisas sobre a credencial real primeiro. Você pode usar a página Verificar uma credencial do Watchdog do investidor. É uma lista enorme de várias certificações e credenciais que você pode encontrar no final do nome de alguém.

Cada credencial listada tem uma página separada que mostra os pré-requisitos, o currículo, se o estudo foi em uma sala de aula, conectados, ou auto-estudo, quanto tempo um consultor deve levar para obter a credencial, quanto tempo dura o exame, e quaisquer requisitos de educação continuada para manter a credencial. Você poderá determinar se a credencial levou dois dias de aulas ou dois anos.

2. Verifique as credenciais do seu consultor

Agora que você verificou que o consultor tem informações reais, credenciais valiosas, você deseja ter certeza de que eles ainda estão em dia com o conselho de certificação que supervisiona essa credencial. Por exemplo, a designação de Certified Financial Planner (CFP) é administrada pelo Conselho CFP. É um dos, se não o absoluto, credenciais mais valiosas para consultores financeiros porque leva muito tempo para obter. (Veja o que é necessário para se tornar um CFP.) Você precisa ter de dois a cinco anos de experiência. Há muito estudo envolvido. O teste leva uma eternidade (nem todos passam) e existem requisitos de educação continuada para manter a designação CFP.

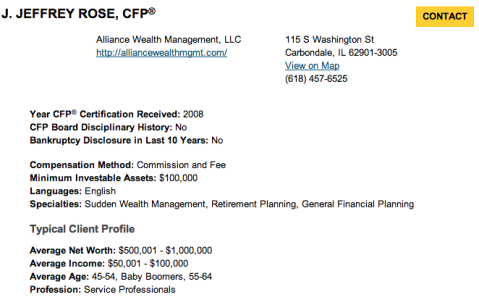

Se alguém lhe disser que é CFP, isso é ótimo, mas você precisa verificar. Quase todas as credenciais de qualidade oferecem uma função de pesquisa em seu site, e o Conselho CFP não é diferente. Você pode fazer uma pesquisa em Find a CFP Professional.

Se você fez uma busca por mim, isto é o que você encontraria:

-

- Minhas informações no CFP.net

Como você pode ver, mostra que recebi a designação CFP em 2008, que eu não tive uma falência nos últimos 10 anos, e que nunca fui disciplinado pelo Conselho CFP. Se o seu consultor não aparecer na pesquisa ou tiver ação disciplinar do conselho, essa é uma bandeira vermelha.

3. Realize uma verificação do corretor FINRA

Em seguida, você desejará realizar uma verificação do corretor FINRA. FINRA significa “Autoridade Reguladora do Setor Financeiro”. É o maior regulador independente de corretoras de valores nos Estados Unidos.

A verificação do corretor mostrará a você:

- se o consultor está registrado na FINRA. (Não o faço desde 2011, quando deixei meu empregador para abrir minha própria empresa de consultoria financeira.)

- em quais exames da indústria o consultor passou, tal como, a Série 7 (para se tornar um corretor da bolsa, corretor-negociante, ou Representante Registrado) e Série 66 (para se tornar um Representante de Consultor de Investimento).

- qualquer ação disciplinar que tenha sido tomada contra o consultor.

- o histórico de empregos anteriores do consultor nos últimos 10 anos. (Se eles mudarem de corretora a cada 12 meses, isso seria uma preocupação.)

- estados nos quais o consultor tem permissão para fazer negócios. (Se o seu estado não estiver listado, corre!)

- quaisquer interesses comerciais externos que o consultor tenha. (Se parte de sua proposta é fazer você investir em um novo condomínio e ele detém a maioria das ações, corre!)

Tive que abandonar minha Série 7 quando comecei minha própria empresa, então é por isso que não estou registrado na FINRA. Mesmo assim, faz sentido verificar minhas informações com esta ferramenta. Eu voluntariamente deixei cair minha Série 7 para que minhas informações ainda pareçam claras aos olhos da FINRA. Mas e se eu não fosse mais registrado na FINRA porque eles tiveram que me disciplinar quatro vezes? Olhe!

4. Realize pesquisas SEC e NASAA

Sua próxima parada no trem de pesquisa é o bom e velho SEC. Não, Não me refiro ao futebol universitário. Vamos verificar com os reguladores da Securities and Exchange Commission.

De um modo geral, se você está no negócio de aconselhar sobre como investir em títulos, você deve se registrar na SEC ou na autoridade regulatória do seu estado. Você se registra com os meninos grandes se administrar mais de US $ 25 milhões em ativos de clientes. Menor do que isso e você é o problema do seu estado, não da SEC.

A SEC tem uma tonelada de boas informações sobre como evitar golpes em seu site, e eles oferecem uma pesquisa de corretor também. A única informação que consegui encontrar sobre mim foi do Broker Check da FINRA, que a SEC utiliza. Se eu trabalhasse para uma grande empresa, você também pode pesquisar isso.

A SEC também indicará a North American Securities Administrators Association. Esta é a associação de reguladores estaduais, e por mais de 100 anos eles têm defendido o pequeno investidor de golpes locais. Você definitivamente quer checar com eles, mesmo que isso signifique que você realmente - suspiro - tenha que pegar o telefone e ligar para os reguladores estaduais você mesmo. A NASAA diz isso melhor em seu site:

“Os reguladores de valores mobiliários estaduais devem ser a primeira chamada para um investidor antes de você entregar qualquer dinheiro a um corretor ou consultor de investimentos. Você pode ter acesso a empregos extensos, disciplinar, e informações de registro sobre seu corretor de ações ou consultor de investimentos por meio do regulador de valores mobiliários do seu estado. ”

5. Pergunte a pessoas em quem você confia

Então você fez sua lição de casa “oficial”. Você cutucou os órgãos reguladores que deveriam saber sobre transgressões graves cometidas por seu conselheiro em potencial. Não pare aí.

As pesquisas acima só vão mostrar as ofensas graves do conselheiro. Esses são absolutamente essenciais para saber, mas não pinta o quadro completo. Você também precisa saber coisas simples, como se o consultor liga para seus clientes em tempo hábil e se as pessoas realmente gostam de usar seus serviços.

Então pergunte por aí. Pergunte aos seus amigos, colegas, e membros da família. Eles já ouviram falar do conselheiro? Boa? Mau? Indiferente?

A reputação na área local é um grande negócio. Aceite tudo com um grão de sal - só porque uma pessoa está super chateada não significa que o conselheiro seja terrível - mas um monte de comentários ruins seriam motivo de preocupação.

6. Verifique a web e leia perfis de mídia social

Por último, existe uma ferramenta incrível da qual tenho certeza que você nunca ouviu falar.

Você está pronto?

É chamado Google .

Eu sei, direito? Louco. Você pode pesquisar as informações do seu potencial consultor no Google. Está vendo muitos artigos de notícias sobre um esquema Ponzi que eles podem estar executando? Você sabe o que fazer. (Dica:Corra rapidamente para o CFP mais próximo com uma obrigação fiduciária para com você.)

Você também pode verificar os perfis do Facebook, o que eles estão dizendo no Twitter, ou se eles têm alguma recomendação no LinkedIn. Essas ferramentas de mídia social darão a você uma ideia melhor do tipo de pessoa que estará investindo seu dinheiro. Talvez eles tenham estudado na escola rival de sua universidade e você simplesmente não consiga confiar "neles, ”Ou talvez a página deles no Facebook esteja cheia de fotos de um evento em sua organização sem fins lucrativos favorita e você sinta uma conexão instantânea.

Você não precisa ser o melhor amigo de seu consultor, mas entender quem eles são e como agem fora do formal, um site profissional para seus serviços também é importante.

7. Faça ao consultor esta pergunta crítica

Você reduziu sua lista de consultores em potencial a algumas pessoas-chave. É hora de conversar pessoalmente com eles para sua primeira consulta. (Espero que seja grátis.) Você pode falar sobre a experiência deles, fundo, exames, e tudo isso. Isso é bom.

Mas há uma coisa que você realmente precisa perguntar: "Sr. Conselheiro, você tem um dever fiduciário para comigo? "

Qualquer resposta que não seja um “sim” imediato deve deixá-lo desconfortável. O dever fiduciário é quando alguém legalmente coloca seus melhores interesses acima dos próprios.

Digamos mais uma vez para que tudo se encaixe. Se o seu conselheiro tiver um dever fiduciário para com você, eles devem legalmente opere de uma forma que coloque seus interesses acima dos deles.

Que tal o oposto? Se o seu conselheiro não tenho um dever fiduciário para com você, então eles podem operar para que eles coloquem seus melhores interesses acima dos seus. Isso significa que eles podem colocar você em investimentos caros com altas taxas, pelas quais eles recebem uma grande comissão quando há melhores, alternativas mais baratas disponíveis.

Um consultor que não o coloca em primeiro lugar é aquele a quem eu hesitaria em entregar meu futuro financeiro, porque não há garantia de que ele não fará o que quiser com meu dinheiro para ganhar uma renda em vez de proteger minhas finanças ativos.

Menciono fazer essa pergunta pessoalmente e não por telefone porque você quer ver se o potencial conselheiro se contorce ou tenta contornar a pergunta. Você merece uma resposta direta e quer ver como eles reagem.

Proteja-se com um pouco de esforço

O que é triste para mim como conselheiro é que é muito raro alguém passar por todas essas etapas, ainda assim, eles levam tão pouco tempo para serem executados. Novamente, pense em sua última grande compra, seja um carro, uma geladeira, ou uma TV. Você provavelmente passou horas parado na grande loja olhando para as telas de TV, indo para casa, e ler análises técnicas online. E isso é por um televisão .

Invista um pouco de tempo para ter certeza de que você não vai arruinar todo o seu futuro financeiro ao se inscrever com um golpista em vez de um consultor financeiro legítimo. Você ficará feliz por ter feito isso.

-

O que é um consultor financeiro fiduciário?

Um fiduciário é um tipo especial de planejador financeiro, aquele que deve colocar os interesses de seus clientes acima de seu ganho pessoal . Se você é novato em investimentos ou está há décadas eco

-

Como funciona a contratação

Galeria de Imagens da Vida Corporativa ©iStockPhoto/Kristian SekulicEsperamos que o processo de contratação seja de benefício mútuo para empregadores e empregados. Veja mais fotos da vida corporativa

Poupança

- Como reivindicar dificuldades financeiras

- Como evitar a coleta de um julgamento

- Como calcular a alavancagem financeira

- Como cancelar o auxílio financeiro

- Como evitar cobranças Western Union

- Como reiniciar minha calculadora financeira

- Salvando o arrependimento - e como evitá-lo

- Uma reunião com meu consultor financeiro

-

4 benefícios de contratar um planejador financeiro

4 benefícios de contratar um planejador financeiro Considere um copiloto ao enfrentar seu futuro financeiro. Pontos-chave Um planejador financeiro ajudará você a entender melhor sua situação atual e a se organizar. Se você não tiver certeza do que ...

-

Como evitar desastres financeiros quando você perde seu emprego

Como evitar desastres financeiros quando você perde seu emprego Perdeu o emprego? Siga estas etapas para que seu revés na carreira não destrua suas finanças. Perdeu o emprego? Siga estas etapas para que seu revés na carreira não destrua suas finanças. A maiori...