Como investir:um guia essencial

p Quando eu disse aos leitores que janeiro seria o mês de "voltar ao básico" no Get Rich Slowly, o pedido número um que recebi foi escrever sobre como investir.

p Em vez de espalhar informações de investimento ao longo do mês, Decidi reunir o essencial em um artigo gigantesco. Aqui está:tudo o que você precisa saber sobre como investir - mesmo se você for um iniciante.

p Ao escrever este artigo, Tentei não me atrapalhar com jargões e definições. (Tenho certeza de que deixei um pouco disso escapar pelas rachaduras, no entanto. Peço desculpas.) Nem mergulhei fundo. Em vez de, Meu objetivo era compartilhar as informações básicas de que você precisa para começar a investir.

p A seguir estão oito regras simples de como investir. E no final, Vou mostrar como colocar essas regras em prática. Primeiro, vamos dissipar alguns equívocos populares.

p Quando eu disse aos leitores que janeiro seria o mês de "voltar ao básico" no Get Rich Slowly, o pedido número um que recebi foi escrever sobre como investir.

p Em vez de espalhar informações de investimento ao longo do mês, Decidi reunir o essencial em um artigo gigantesco. Aqui está:tudo o que você precisa saber sobre como investir - mesmo se você for um iniciante.

p Ao escrever este artigo, Tentei não me atrapalhar com jargões e definições. (Tenho certeza de que deixei um pouco disso escapar pelas rachaduras, no entanto. Peço desculpas.) Nem mergulhei fundo. Em vez de, Meu objetivo era compartilhar as informações básicas de que você precisa para começar a investir.

p A seguir estão oito regras simples de como investir. E no final, Vou mostrar como colocar essas regras em prática. Primeiro, vamos dissipar alguns equívocos populares.

Investir não é jogo - e também não é mágico

p Investir assusta muitas pessoas. O assunto parece complicado e misterioso, quase mágico. Ou talvez pareça um jogo de azar. Quando a pessoa média se encontra com seu consultor financeiro, geralmente é mais fácil ficar quieto, sorriso, e aceno com a cabeça. p Um dos problemas é que o mundo dos investimentos está cheio de jargões. O que são commodities? O que é alfa? Uma relação de despesas? Como os títulos diferem das ações? E às vezes, termos familiares - como risco - significam algo totalmente diferente em Wall Street do que na Main Street. p Mais, somos bombardeados por opiniões conflitantes. Onde você olha, há uma especialista em finanças que está convencida de que ela está certa. Há uma enxurrada interminável de opiniões sobre como investir, e muitos deles são contraditórios. Um guru diz para comprar imóveis, outro diz para comprar ouro. Seu primo ficou rico com Bitcoin. Um especialista argumenta que o mercado de ações está caminhando para níveis recordes, enquanto seu parceiro diz que temos uma “correção”. Quem você deve acreditar? p Talvez o maior problema seja a complexidade - ou percebido complexidade. Para sobreviver e parecer útil, o setor de serviços financeiros criou uma aura de mistério em torno dos investimentos, e então se ofereceu como uma luz na escuridão. (Que conveniente!) Como amadores, é fácil aceitar a ideia de que precisamos de alguém para nos conduzir através da selva das finanças. p Aqui está a verdade: Investir não precisa ser difícil. Investir não é jogar, e não é mágico. p

p Índicep

- Regra de investimento nº 1:começar

- Regra de investimento 2:Pense a longo prazo

- Regra de investimento nº 3:espalhe o risco

- Regra de investimento 4:mantenha os custos baixos

- Regra de investimento 5:mantenha a simplicidade

- Regra de investimento 6:torne-o automático

- Regra de investimento 7:Ignore o ruído

- Regra de investimento 8:Realizar uma revisão anual

Regra de investimento nº 1:primeiros passos

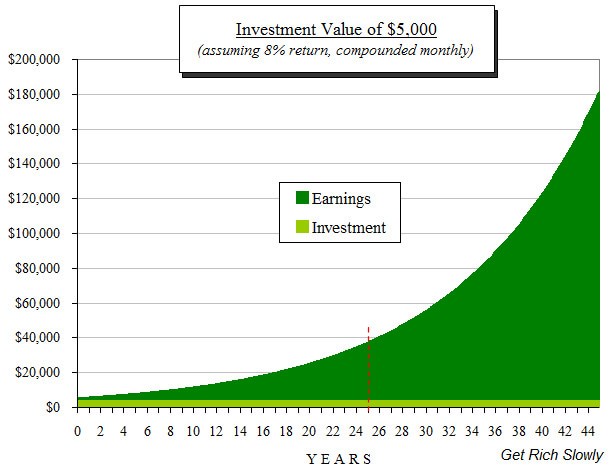

p A primeira coisa que você precisa saber sobre investimentos é que você deve começar hoje. Não importa quanto dinheiro você tenha. O que importa é começar - depois torná-lo um hábito. Existem muitos aplicativos de investimento que tornam o investimento mais fácil do que nunca. p “ A quantidade de [dinheiro] com a qual você começa não é tão importante quanto começar cedo , ”Escreve Burton Malkiel em The Random Walk Guide to Investing , que é um excelente livro para iniciantes sobre como investir. “A procrastinação é o assassino natural da oportunidade. A cada ano que você adia o investimento, fica mais difícil alcançar seus objetivos finais de aposentadoria. ” p O segredo para ficar rico lentamente, ele diz, é o poder extraordinário dos juros compostos. Com tempo suficiente, mesmo ganhos modestos no mercado de ações podem gerar riqueza real. p Como você deve se lembrar da aula de matemática do segundo grau, composição é o crescimento semelhante a uma bola de neve que ocorre à medida que os juros (ou outro retorno) de um investimento geram mais juros. Vejamos alguns exemplos.- Se você fizer uma contribuição única de $ 5.000 para uma conta de aposentadoria e receber um retorno anual de 8%, você ganhará $ 400 durante o primeiro ano, dando a você um total de $ 5400.

- Durante o segundo ano, você receberá 8% não apenas sobre os US $ 5.000 iniciais, mas também nos $ 400 em retornos de investimento do primeiro ano, para ganhos totais de $ 432.

- No terceiro ano, você terá retornos de $ 466,56. E assim por diante.

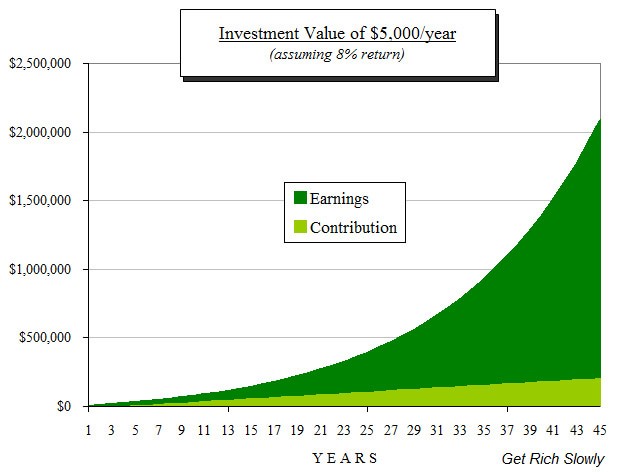

p O poder de composição pode ser acentuado por meio de investimentos regulares. É ótimo que um único investimento de $ 5.000 possa chegar a quase $ 160, 000 em 45 anos, mas é ainda mais emocionante ver o que acontece quando você transforma o hábito de salvar. Se você fosse investir $ 5.000 anualmente por 45 anos, e se você deixou o dinheiro para ganhar um retorno anual de 8%, sua economia totalizaria mais de US $ 1,93 milhão. Um pecúlio de ouro, de fato! Você teria mais de oito vezes a quantia com que contribuiu.

p

p O poder de composição pode ser acentuado por meio de investimentos regulares. É ótimo que um único investimento de $ 5.000 possa chegar a quase $ 160, 000 em 45 anos, mas é ainda mais emocionante ver o que acontece quando você transforma o hábito de salvar. Se você fosse investir $ 5.000 anualmente por 45 anos, e se você deixou o dinheiro para ganhar um retorno anual de 8%, sua economia totalizaria mais de US $ 1,93 milhão. Um pecúlio de ouro, de fato! Você teria mais de oito vezes a quantia com que contribuiu.

p  p Este é o poder de composição.

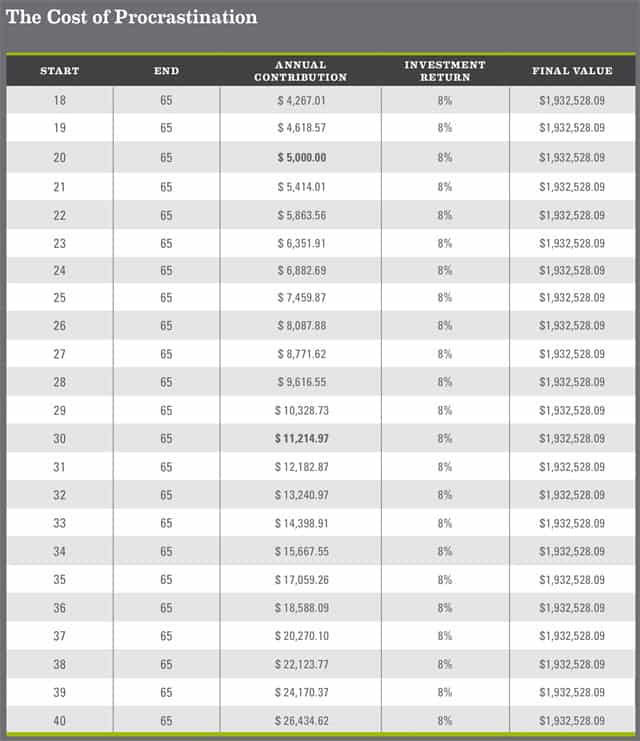

p É da natureza humana procrastinar. Muitas pessoas adiam os investimentos para a aposentadoria (e outros objetivos) porque se distraem com as demandas da vida diária. (Estudos mostram que apenas cerca de metade dos americanos têm dinheiro no mercado de ações.) “Posso começar a economizar no próximo ano, ”Eles dizem a si mesmos. Mas os custos de atraso são enormes. Mesmo um ano faz diferença.

p O gráfico a seguir ilustra o custo da procrastinação.

p Se, começando quando você tiver vinte, você investe $ 5.000 por ano e recebe um retorno de 8%, sua conta teria $ 1, 932, 528,09 quando você tiver 65 anos. Mas se você esperar até cinco anos, você teria que aumentar suas contribuições anuais para quase US $ 7.500 para ter a mesma quantia aos 65 anos. E se você tivesse que esperar até os quarenta anos para começar a investir, você teria que contribuir com mais de $ 25, 000 por ano para atingir a mesma meta!

p

p Este é o poder de composição.

p É da natureza humana procrastinar. Muitas pessoas adiam os investimentos para a aposentadoria (e outros objetivos) porque se distraem com as demandas da vida diária. (Estudos mostram que apenas cerca de metade dos americanos têm dinheiro no mercado de ações.) “Posso começar a economizar no próximo ano, ”Eles dizem a si mesmos. Mas os custos de atraso são enormes. Mesmo um ano faz diferença.

p O gráfico a seguir ilustra o custo da procrastinação.

p Se, começando quando você tiver vinte, você investe $ 5.000 por ano e recebe um retorno de 8%, sua conta teria $ 1, 932, 528,09 quando você tiver 65 anos. Mas se você esperar até cinco anos, você teria que aumentar suas contribuições anuais para quase US $ 7.500 para ter a mesma quantia aos 65 anos. E se você tivesse que esperar até os quarenta anos para começar a investir, você teria que contribuir com mais de $ 25, 000 por ano para atingir a mesma meta!

p

Regra de investimento 2:Pense a longo prazo

p Muitas pessoas têm a ideia errada de que investir exige seguir o movimento diário do mercado de ações, em seguida, comprar e vender ações com freqüência. É assim que é feito nos filmes, mas você sabe o que? Pessoas que investem assim tendem a ganhar menos do que as pessoas que não fazem nada. Eu não estou inventando isso. p O investimento inteligente é um jogo de espera. p Leva tempo - pense em décadas, não anos - para combinar para fazer seu trabalho. Mas há outra razão para ter uma visão de longo prazo. p A curto prazo, o retorno do investimento flutua. O preço de uma ação pode ser $ 90 por ação em um dia e $ 85 por ação no dia seguinte. E uma semana depois, o preço pode subir para US $ 120 por ação. Os preços dos títulos também flutuam, embora mais lentamente. E sim, até mesmo os retornos que você ganha em sua conta poupança mudam com o tempo. (As contas de poupança com juros altos rendiam cinco por cento ao ano nos EUA apenas alguns anos atrás; hoje, as melhores contas de poupança rendem cerca de 1,5%.) p Os retornos de curto prazo não são um indicador preciso do desempenho de longo prazo. O que uma ação ou fundo fez no ano passado não diz muito sobre o que fará na próxima década. p No Ações para o longo prazo , Jeremy Siegel analisou o desempenho histórico de vários tipos de investimentos. A pesquisa de Siegel mostrou que, para o período entre 1926 e 2006 (quando escreveu o livro):- Os estoques produziram um retorno real médio (ou retorno após a inflação) de 6,8% ao ano.

- Os títulos do governo de longo prazo produziram um retorno real médio de 2,4%.

- O ouro produziu um retorno real médio de 1,2%.

Regra de investimento nº 3:espalhe o risco

p Enquanto o mercado de ações como um todo retorna uma média de longo prazo de dez por cento ao ano, ações individuais experimentam fortunas drasticamente diferentes. Em 2013, o índice S&P 500 cresceu 29,60%. Mas algumas das 500 empresas que compunham o índice se saíram muito melhor do que outras. As ações da Netflix (NFLX) subiram 297,06%. A Best Buy (BBY) subiu 237,64% e a Delta Airlines, 130,33%. Enquanto isso, A Newmont Mining (NEM) caiu 51,16% e a Teradata (TDC) caiu 27,18%. p Para suavizar os altos e baixos do mercado, investidores inteligentes espalham seu dinheiro. Surpreendentemente, estudos mostram que enquanto diversificação reduz o risco, não afeta muito o desempenho médio - se é que afeta. (Para mais informações, confira este guia para diversificação da Comissão de Valores Mobiliários dos EUA.) p Comprar ações individuais não é realmente um investimento - é um jogo. Eu sei disso por experiência própria. No passado, Achei que poderia ser mais esperto que o mercado. Em 2000, apaixonado pelo PalmPilot, Comprei ações da empresa que fez os dispositivos. Paguei cerca de US $ 90 por ação. Pouco mais de um ano depois, as ações haviam perdido 90% de seu valor. (Cometi erros semelhantes com The Sharper Image e Countrywide Financial.) p Por possuir mais de um estoque, você reduz o seu risco. Se você tiver dez estoques e um deles tanques, o dano não é tão ruim porque você ainda possui nove outros. Verdade, você não colhe todas as recompensas se uma ação disparar como a Netflix em 2013, mas o passeio mais suave geralmente vale a pena. p Os investidores também reduzem o risco por possuir mais de um tipo de investimento. Como vimos, no longo prazo, as ações são melhores investimentos do que títulos, ouro ou imóveis. Mas a curto prazo, as ações apenas superam os títulos em cerca de dois terços das vezes. Como os preços das ações e títulos se movem independentemente uns dos outros, os investidores podem reduzir o risco possuindo uma combinação de ambos. p Uma das melhores maneiras de distribuir o risco ao investir é por meio do uso de fundos mútuos. p Os fundos mútuos são coleções de investimentos. Eles permitem que pessoas como você e eu juntem nosso dinheiro para comprar pequenas peças de muitas empresas de uma só vez. Imagine, por exemplo, o hipotético Fundo Awesome, que investe em cinquenta ações diferentes e dez títulos corporativos diferentes. Ao comprar uma ação do Awesome Fund, Vocês, A Inc. teria uma parcela de sessenta investimentos diferentes. Se um vai à falência, o dano é minimizado. p Os fundos mútuos facilitam a diversificação, permitindo que você possua ações em várias empresas ao mesmo tempo. Mais, quando você possui um fundo mútuo, outra pessoa faz a pesquisa, compra e vende as ações para que você não precise fazer isso. p Como os fundos mútuos oferecem grandes vantagens para investidores individuais, eles cresceram em popularidade nos últimos 30 anos. Mas eles têm desvantagens.Regra de investimento nº 4:mantenha os custos baixos

p A maior desvantagem dos fundos mútuos é seu custo. Com ações e títulos, você geralmente só paga quando compra e vende. Mas com fundos mútuos, existem custos contínuos embutidos nos fundos. (Você não paga esses custos diretamente; em vez disso, eles são subtraídos do retorno total do fundo.) Alguns desses custos são óbvios, mas outros não. p Todos juntos, os custos dos fundos mútuos normalmente são de cerca de 2% ao ano. Então, para cada $ 1, 000 você investe em fundos mútuos, $ 20 são retirados do seu retorno a cada ano. (Em média.) Isso pode não parecer muito, mas 2% é enorme quando se trata de investimentos. p Na verdade, de acordo com um estudo de 2002 da Financial Research Corporation, a melhor maneira de prever o desempenho futuro de um fundo mútuo era comparar sua proporção de despesas com fundos semelhantes. Os fundos mútuos com taxas mais baixas tendem a ter melhor desempenho. De novo e de novo, outros estudos descobriram a mesma coisa. p No livro dele Seu dinheiro e seu cérebro , Jason Zweig observa:p “Décadas de pesquisas rigorosas provaram que o fator mais crítico no desempenho futuro de um fundo mútuo é tão pequeno, número relativamente estático:suas taxas e despesas. O melhor desempenho vem e vai, mas as despesas nunca vão embora ”.p Existem alguns motivos pelos quais os fundos mútuos são tão caros.

- Primeiro, a maioria dos fundos é administrada por uma equipe de pessoas que pesquisam oportunidades, comprar e vender investimentos individuais, e fazer outros trabalhos necessários para manter o fundo. Esses fundos “gerenciados ativamente” subtraem seus custos operacionais de todo o dinheiro que ganham (ou perdem) para seus investidores.

- Muitos fundos também carregam uma "carga", que é uma comissão ou cobrança única de vendas. Essas cargas geralmente ficam em torno de 5%. Pense sobre isso. Quando você compra um fundo mútuo com uma carga, você está basicamente concordando em se prejudicar em 5% antes mesmo de começar a correr a corrida pelos investimentos. Isso não me parece um investimento inteligente!

Regra de investimento nº 5:mantenha a simplicidade

p Os fundos de índice oferecem outra grande vantagem para investidores individuais como você e eu. p Em vez de possuir talvez vinte ou cinquenta ações, um fundo de índice possui o mercado inteiro . (Ou, se for um fundo de índice que acompanha uma parte específica do mercado, eles possuem essa parte do mercado.) Por exemplo, um fundo de índice como o VFINX da Vanguard, que tenta rastrear o índice do mercado de ações S&P 500, possui todas as ações da S&P 500 e nas mesmas proporções que existem no mercado. p O resultado final é este: Os únicos investimentos que você precisa manter são fundos de índice. Eles oferecem menor risco, Custos mais baixos, e impostos mais baixos do que ações ou fundos mútuos administrados ativamente. No entanto, eles fornecem os mesmos retornos que o mercado como um todo. p Não sou o único que acredita nisso. Nos últimos vinte anos, muitos investidores inteligentes chegaram à mesma conclusão. Na verdade, o maior investidor de todos os tempos - Warren Buffett - argumentou publicamente e repetidamente que 99% das pessoas deveriam ser investidas em fundos de índice. p Ainda, há muitos fundos de índice diferentes para escolher. Mais, quantos você deve possuir? Como sempre, vale a pena manter as coisas simples. p Uma boa maneira de começar é usar um portfólio preguiçoso, uma coleção equilibrada de fundos de índice projetados para ter um bom desempenho na maioria das condições de mercado com um mínimo de manipulação de você. Pense neles como receitas:uma receita básica de pão contém farinha, agua, fermento, e sal, mas você pode construí-lo para ser o mais elaborado que desejar. p Essa carteira de dois fundos do colunista financeiro Scott Burns pode ser a maneira mais simples de atingir o equilíbrio. Ele o chama de “portfólio viciado em televisão”. É dividido igualmente entre ações e títulos:- Índice Vanguard 500 de 50% (VFINX)

- Índice de mercado de títulos Vanguard de 50% (VBMFX)

- Índice de mercado de títulos Vanguard de 40% (VBMFX)

- Índice de mercado de ações total de 40% Vanguard (VTSMX)

- 20% Índice de Ações Vanguard Total Internacional (VGTSX)

- Índice de mercado de títulos Vanguard de 48% (VBMFX)

- Índice de mercado de ações total de 28% (VTSMX)

- 14% do Índice de Ações Internacional Total Vanguard (VGSTX)

- 10% Índice REIT Vanguard (VGSIX)

Regra de investimento nº 6:torne-o automático

p Depois de configurar sua conta de investimento, é hora de remover o elemento humano da equação. Como sempre, você deve fazer o que puder para automatizar o bom comportamento. p Se você planeja fazer todos os seus investimentos por meio do plano de aposentadoria do seu empregador, é fácil começar. Entre em contato com o RH para que as contribuições de aposentadoria sejam automaticamente descontadas do seu salário. Você deve contribuir pelo menos tanto quanto seu empregador corresponder. Mas lembre-se:quanto mais você contribui, mais cedo você alcançará as metas de seu plano de ação pessoal. Concentre o máximo de lucro possível para investir no futuro. p Muitos planos da empresa não oferecem fundos de índice. Nesse caso, encontre fundos de baixo custo e amplamente diversificados. Os chamados fundos de ciclo de vida ou de “data-alvo” costumam ser uma boa opção de backup. Se o seu plano patrocinado pelo empregador não oferece muitas opções, pergunte ao RH se é possível conseguir mais. Eles podem dizer “não, ”Mas, novamente, eles podem expandir o cardápio de fundos mútuos da empresa. Nunca é demais perguntar! p Se você planeja investir por conta própria - seja ao invés ou além de investir por meio do plano de sua empresa - entre em contato com as empresas de fundos mútuos diretamente, em vez de passar por uma corretora. Três das maiores empresas de fundos mútuos sem carga são:- Fidelity Investments (800-FIDELITY)

- T. Rowe Price (800-638-5660)

- The Vanguard Group (800-319-4254)

Regra de investimento nº 7:ignore o ruído

p Conforme você está aprendendo a investir, uma habilidade importante a dominar é ignorar todo o ruído. Ignore as notícias. Ignore seus amigos. Ignorar todos . Faça um plano. Coloque esse plano em ação. Torne isso automático. Então esqueça. Seriamente, este é o segredo para investir com sucesso. p As pessoas tendem a despejar dinheiro em ações no meio de mercados em alta - depois que as ações já estão subindo há algum tempo. Especuladores se acumulam, medo de perder. Em seguida, eles entram em pânico e desistem depois que o mercado de ações começou a cair. Ao comprar na alta e vender na baixa, eles perdem um bom pedaço de mudança. p

p “ Os investidores que não receberam notícias tiveram um desempenho melhor do que aqueles que receberam um fluxo constante de informações , bom ou mal. Na verdade, entre os investidores que estavam negociando [uma ação volátil], aqueles que permaneceram no escuro ganharam mais de duas vezes mais dinheiro do que aqueles cujos negócios foram influenciados pela mídia ”.p Embora possa parecer imprudente ignorar as notícias financeiras, não é:se você está economizando para a aposentadoria em 20 ou 30 anos, as notícias financeiras de hoje são irrelevantes. Portanto, tome decisões com base em seus objetivos financeiros pessoais, não sobre se o mercado saltou ou caiu hoje.

Regra de investimentos nº 8:conduza uma revisão anual

p Durante um determinado ano, alguns de seus investimentos terão retornos maiores do que outros. Por exemplo, se você começou o ano com 60% em ações e 40% em títulos, você pode descobrir que agora tem 66% em ações e 34% em títulos. O que mais, seus objetivos podem ter mudado, ou você pode descobrir que não consegue engolir tanto risco quanto pensava que poderia (isso aconteceu com muitas pessoas em 2008). p Para compensar, reequilibre seus investimentos no final de cada ano. Isso significa simplesmente que você deve transferir o dinheiro para que seus ativos sejam alocados da maneira que você deseja. Fazer isso é outra maneira de tirar a emoção de investir. p Existem duas maneiras de reequilibrar.- Você pode vender seus vencedores e comprar seus perdedores. Vendendo os investimentos que cresceram e comprando os que ficaram para trás, você está comprando na baixa e vendendo na alta, assim como você deve. Estar ciente, no entanto, que você pode dever impostos se for por esse caminho, portanto, verifique as implicações fiscais antes de vender quaisquer títulos.

- Se você pode pagar, contribuir com dinheiro novo para sua conta de investimento, mas apenas para comprar os ativos que precisam ser atualizados. Fazendo isso, você não precisa se preocupar com impostos, mas você precisará de algum dinheiro em mãos.

The Bottom Line

p Neste artigo, você aprendeu que o mercado de ações oferece excelentes retornos de longo prazo, e que você pode fazer melhor do que 95% dos investidores individuais, colocando seu dinheiro em fundos de índice. Mas como você coloca esse conhecimento para funcionar? Qual é a melhor maneira de aproveitar as coisas que você aprendeu? p A resposta é chocantemente simples: Para começar a investir, configurar investimentos automáticos em uma carteira de fundos de índice. Veja como:- Coloque o máximo que puder em contas de investimento - o mais rápido possível. Financie contas com vantagens fiscais (como contas de aposentadoria) antes das contas tributáveis.

- Invista em um fundo de índice de ações de baixo custo, como o Fundo de índice do mercado total de ações da Vanguard (VTSMX) ou o Fundo de índice do mercado total de ações da Fidelity (FSTMX).

- Se o mercado de ações te deixa nervoso, ou você quer espalhar o risco, coloque parte do seu dinheiro em um fundo de obrigações como o Fundo de índice do mercado de títulos totais da Vanguard (VBMFX) ou o Fundo de índice do mercado de títulos totais da Fidelity (FTBFX).

- Se você quiser diversificação com menos trabalho, invista em um fundo combinado de baixo custo como o Vanguard's STAR Fund (VGSTX) ou o Fidelity's Four-in-One Index Fund (FFNOX).

p “Meu conselho para o administrador não poderia ser mais simples:coloque 10% do dinheiro em títulos do governo de curto prazo e 90% em um fundo de índice S&P 500 de custo muito baixo. (Sugiro o da Vanguard.) Acredito que os resultados de longo prazo do trust com esta política serão superiores aos obtidos pela maioria dos investidores ... ”p Existem outras estratégias de investimento que podem fornecer retornos semelhantes? Certo. Mas essas abordagens também exigem mais educação, sofisticação, e atenção por parte do investidor. p A menos que você saiba por um certeza que você tem esse conhecimento, sofisticação, e atenção, é melhor ficar com fundos de índice.

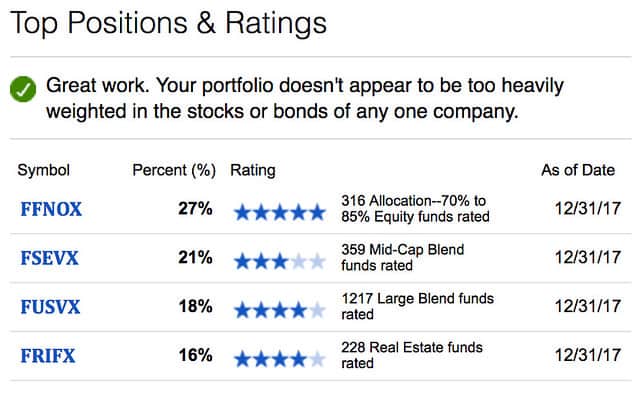

Nota de rodapé:Como eu invisto

p Eu pratico o que prego? Pode apostar! Todo o meu dinheiro está em fundos de índices e títulos individuais. Aqui estão minhas quatro principais participações a partir de hoje: p

-

Como investir no mercado de ações:um guia para iniciantes

Investir no mercado de ações é uma ótima maneira de colocar seu dinheiro para trabalhar e aumentar a riqueza, mas aprender a investir pode ser uma perspectiva esmagadora. Entre saber quanto você preci

-

Como investir em ações:como investir para iniciantes

Esta postagem contém links de afiliados, o que significa que recebemos uma comissão se você clicar em um link e comprar algo que recomendamos. Confira nossa política de divulgação para mais detalhes.

Poupança

- Como investir em ações

- Como investir na arte em 2021:um guia para iniciantes

- Como Investir $ 100,

- Como investir seu primeiro $ 1,

- Como investir em ações - um guia para iniciantes

- Quantos anos você precisa ter para investir?

- Como investir em criptomoeda com segurança:um guia

- Investimento em dividendos:o guia essencial

-

Como investir em ações

Como investir em ações Quer aprender a investir em ações, mas não sabe por onde começar? Você não está sozinho. Muitas pessoas têm uma ideia geral de que investir em ações seria uma decisão inteligente para seu futuro fin...

-

Guia do investidor:como investir em ações de dividendos

Guia do investidor:como investir em ações de dividendos Quem investe no mercado de ações assume algum risco. Mas se aprendemos alguma coisa nos últimos dois anos, é que um porto seguro no mercado de valores mobiliários pode ser difícil de encontrar. Semp...