O poder da composição:como sua bola de neve de riqueza cresce com o tempo

Muito de sucesso financeiro envolve bons hábitos praticados por longos períodos de tempo.

Sim, você ainda pode ter um impacto positivo em seu futuro financeiro se começar tarde na vida - mas se você tiver 59 anos e estiver começando a pensar em liberdade financeira, você tem muito trabalho a fazer.

Mas se você tem 19, você tem mais quarenta anos para se preparar para o sucesso financeiro. Este tempo extra faz uma enorme diferença!

Muito disso se deve à magia da composição. No curto prazo, o retorno do seu investimento não ajuda muito. Mas a longo prazo? Por décadas? Uau! A composição pode ajudá-lo a criar uma bola de neve de riqueza verdadeiramente impressionante.

Certa vez, recebi um e-mail de um leitor chamado Anders que testemunhou o poder da composição:

Eu costumava economizar dinheiro em fundos sem saber mais do que isso gerava juros melhores do que as contas de poupança comuns. Então, alguns anos atrás Encontrei um livro que explicava os juros compostos e mostrava gráficos de como eles funcionam. Fiquei maravilhado com a ideia!

Eu penso, para mim, Esse foi o maior impacto na minha maneira de pensar sobre poupança e também me interessou mais pelo mercado de ações. Então, na minha opinião, as coisas que as pessoas que não sabem muito sobre poupança / investimento precisam ouvir é sobre como funcionam os juros compostos e como funciona o mercado de ações.

Vamos deixar “como funciona o mercado de ações” para outro dia. (Se você quiser saber mais agora, confira meus artigos sobre retornos do mercado de ações e como investir.) Hoje, quero ver por que algumas pessoas consideram a capitalização como a força mais poderosa do universo.

O poder da composição

Na sua superfície, a composição é inócua - até enfadonha. Quanto importa se você começar a economizar agora? Isso realmente afetará o que você pode gastar no futuro?

Para ilustrar o poder da composição, Eu gastei longe muito tempo brincando com planilhas. (Sério. Kim conseguiu realizar três grandes projetos no tempo que levei para gerar os seguintes números e gráficos. Mas eu me diverti mais.)

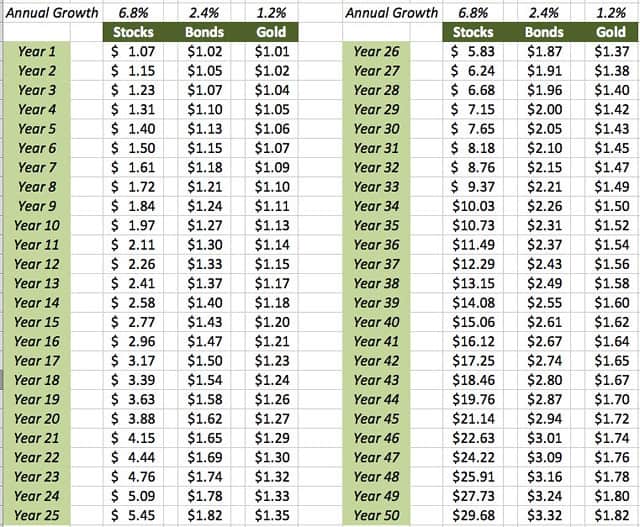

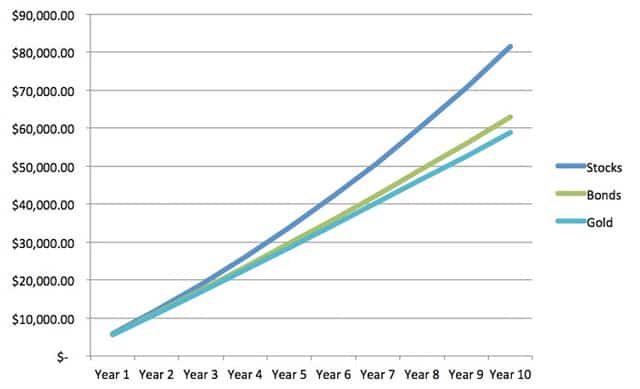

Primeiro, aqui está uma visão básica da composição em ação. Esta tabela assume que você investiu um dólar em cada um dos estoques, títulos, e ouro. Com base em médias históricas, Calculei quanto seu dólar teria crescido no final de cada ano durante cinquenta anos:

Como você pode ver, a composição não faz muito durante os primeiros anos. Depois de uma década, seu $ 1,00 quase dobraria se investido em ações. (Lembrar, isto é ajustado pela inflação. O número nominal seria maior. Mas é isso que valeria o seu dólar.) Se investido em títulos, que $ 1,00 aumentaria para $ 1,27. E se você investisse em ouro? Esse $ 1,00 aumentaria para $ 1,13. (Para o registro, minha pesquisa mostra que os imóveis oferecem retornos de longo prazo semelhantes aos do ouro. Outros dizem que os retornos imobiliários são pior do que ouro.)

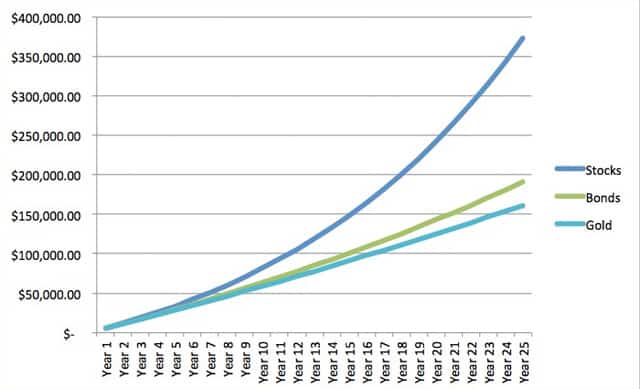

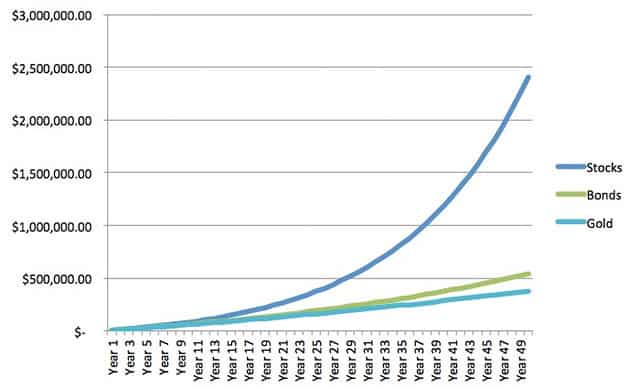

Quanto mais tempo seu dinheiro permanece investido, Contudo, a composição mais poderosa se torna. Depois de dez anos, seus $ 1,00 em ações cresceram para quase $ 2,00. Depois de dezesseis anos, vai crescer para quase $ 3,00. Em 20 anos, vai crescer para quase $ 4,00. Em 24 anos, valerá mais de US $ 5,00. De lá, o crescimento se torna ainda mais rápido. No ano 40 - que, sim, é muito tempo - você ganha mais de um dólar por ano.

Composto de um investimento único

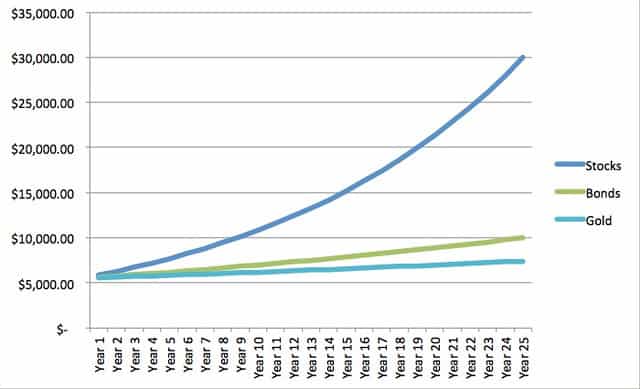

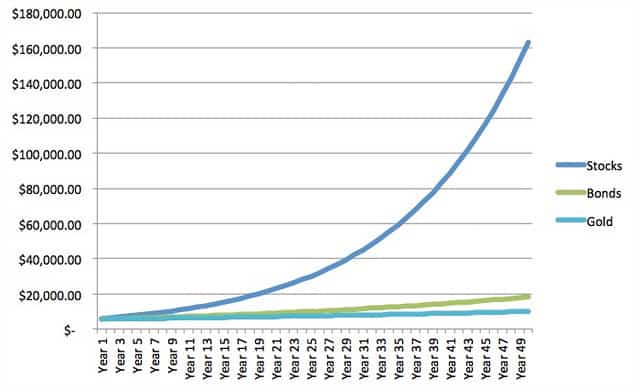

Esse é um bom exemplo hipotético, mas ninguém investe apenas um dólar. Vamos supor, em vez disso, que você fez um investimento único de $ 5.500 em seu Roth IRA. Como seus retornos futuros sobre esse investimento variam dependendo de onde você coloca o dinheiro? Aqui está uma tabela que demonstra:

Como você pode ver, a composição pode fazer uma grande diferença - especialmente quando há tempo para ampliar a diferença nos retornos anuais. (Esta é uma das razões pelas quais os fundos de índice superam os fundos mútuos administrados. Os fundos de índice, como um todo, ganhe aquele retorno médio anual de 6,8% que o mercado de ações geral obtém. Os fundos gerenciados ganham isso menos honorários, que em média cerca de 2%. Isso não é muito no curto prazo, mas é uma grande quantia a longo prazo.)

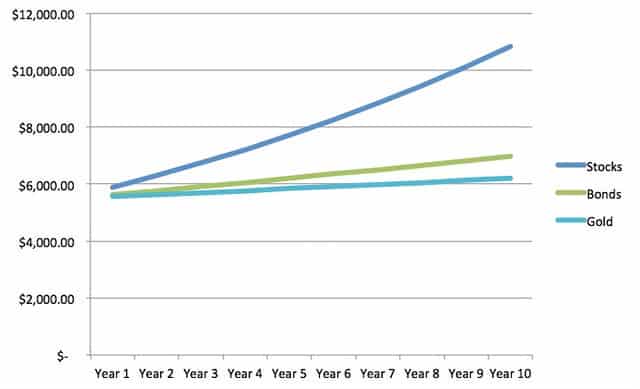

Para os pensadores visuais lá fora, Criei uma série de gráficos que demonstram dramaticamente a diferença que a composição pode fazer ao longo do tempo.

Mais de cinquenta anos, a capitalização pode fazer uma diferença dramática se você conseguir obter retornos mais elevados sobre seus investimentos! (Quem tem um horizonte de investimento de cinquenta anos? Bem, seu típico estudante universitário faz, para um.)

A importância de economizar

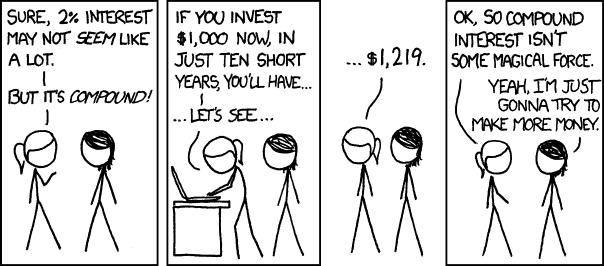

Agora, Costuma-se dizer - às vezes até por mim - que o retorno de seu investimento é menos importante do que suas contribuições de investimento. Isso é, quanto você investe é mais importante do que onde você investe . Aqui, por exemplo, é uma história em quadrinhos XKCD menosprezando o poder de composição:

Quão verdade é isso? Vejamos outro exemplo hipotético.

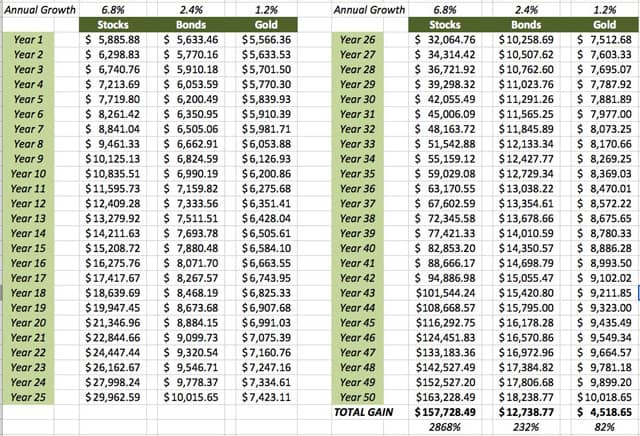

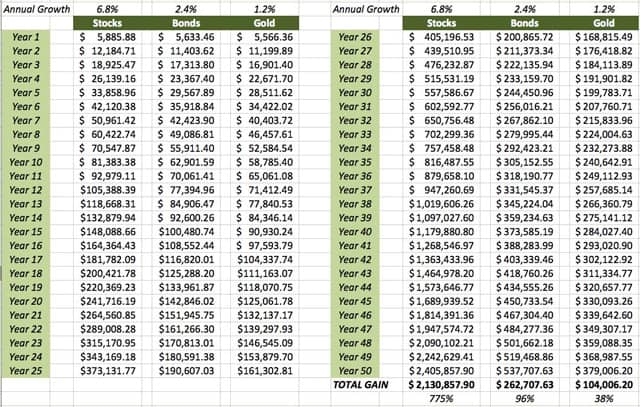

Nesse caso, suponha que você investe $ 5.500 em 1º de janeiro pelos próximos cinquenta anos. Como seus investimentos cresceriam neste caso? Aqui está a mesa:

E aqui estão os gráficos:

Olhe para isso! Investindo mais faz faça a diferença. Chocante! Sarcasmo à parte, há algumas coisas a serem observadas sobre esses números:

- Primeiro, investir mais absolutamente produz melhores resultados . Quanto mais você contribui, quanto mais há para combinar. Se você deseja construir uma bola de neve de riqueza - e espero que faça - a melhor coisa a fazer é investir o máximo de dinheiro possível.

- Segundo, quando você investe mais, você apaga algum (mas nem de longe tudo) da diferença entre as taxas de retorno. Dê uma olhada em nosso exemplo de investimento único. Nessa situação, os estoques dobram de ouro no ano 13 e dobram os títulos no ano 16. Mas com os investimentos em andamento, são necessários 21 anos para dobrar o ouro e 26 anos para dobrar os títulos.

Sim, o valor que você economiza é mais importante do que o retorno que você ganha. Dito isto, não há como negar o extraordinário poder de composição ao longo do tempo. Os números do mundo real confirmam isso.

Um exemplo da vida real

Finalmente, vejamos um ou dois exemplos da vida real. Estes são números reais de contas reais.

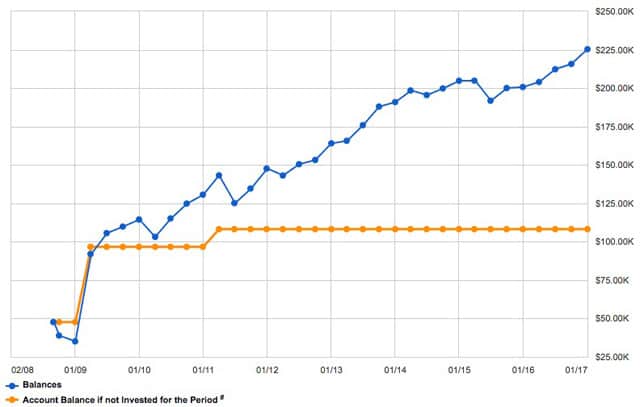

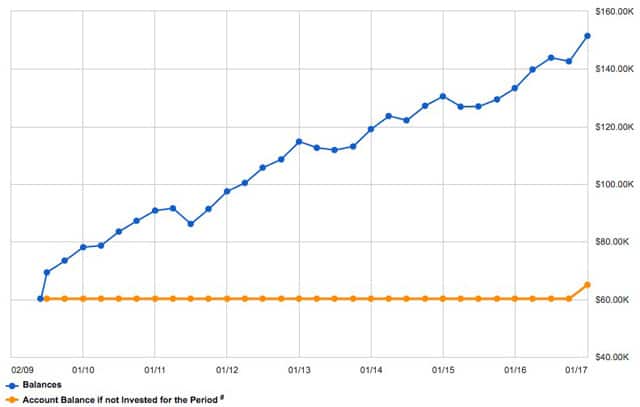

Para iniciar, aqui está a história do saldo para o 401 (k) que comecei quando Get Rich Slowly estava jogando fora uma grande quantidade de dinheiro:

A linha azul representa meu equilíbrio real ao longo do tempo; a linha laranja representa meu saldo se eu não tivesse sido investido. (Em outras palavras, se eu não ganhasse retorno porque enfiei meu dinheiro embaixo de um colchão figurativo ou literal.)

Eu contribuí com um total de $ 60, 518 a este 401 (k) desde o final de 2008. Naquela época, cresceu $ 117,121,19, de modo que meu saldo hoje é de $ 225, 331,75. Isso representa um crescimento de 193,5% em pouco mais de oito anos (ou 12,31% ao ano).

Aqui está um segundo exemplo, desta vez com o dinheiro transferido do meu plano de aposentadoria da fábrica de caixas para um IRA de rollover:

Aqui, Eu contribuí com um total de $ 65, 027,41 para a conta - a maior parte em 2009, mas alguns milhares no mês passado. (Fechei um IRA menor e movi os rendimentos para esta conta.) Nesse tempo, Eu ganhei $ 86, 425,88. Isso representa um crescimento de 132,9% (9,73% ao ano) em menos de oito anos - tudo por causa da capitalização.

The Bottom Line

Com base em tudo isso, existem três segredos para fazer a composição trabalhar para você:

- Comece cedo. Quanto mais cedo você começar, quanto mais tempo a composição terá para trabalhar a seu favor, e mais rico você pode se tornar. A próxima melhor coisa para começar cedo é começar agora . Sim, se você começar a investir aos 19 anos, você terá melhores resultados quando tiver 65 anos. Mas mesmo se tiver 59, composição é seu amigo e você não deve hesitar em investir.

- Seja disciplinado. Faça contribuições regulares para suas contas de poupança e aposentadoria, e faça o que puder para aumentar seus depósitos com o passar do tempo. Seu objetivo deve ser gerar a maior taxa de economia possível, para aumentar a distância entre o que você ganha e o que gasta. Não fique tentado a sacar uma conta de aposentadoria quando mudar de emprego. eu vejo tantas pessoas cometa este erro, e me dá vontade de chorar. Não fique tentado a sacrificar sua segurança futura por alguns dólares hoje.

- Seja paciente. Não toque em seus investimentos. A composição só funciona se você deixar seu dinheiro crescer. Lembre-se:você está criando uma bola de neve de riqueza. Inicialmente, seus retornos podem parecer pequenos, mas eles se tornarão enormes à medida que mais dinheiro for acumulado.

Faça essas coisas, e sua riqueza bola de neve vai crescer. Certo, pode haver alguns anos em que o saldo do seu investimento diminua em vez de aumentar. Novamente, isso é normal. Os exemplos que usei aqui assumem ações, títulos, e o ouro retorna uma média anual constante. Eles não querem. Seus retornos variam - às vezes descontroladamente. Mas, por longos períodos de tempo, suas contas de investimento devem aumentar constantemente.

-

Como seus gastos domésticos se comparam com a média?

Seus gastos estão muito acima - ou abaixo - da média? Descubra aqui. Cada família tem prioridades diferentes quando se trata do que você faz com seu dinheiro. Mas é importante garantir que seu ga

-

Como ganhar US $ 1 milhão com um salário de US $ 50.000

Devido aos juros compostos, um investimento mensal de US$ 500 pode se transformar em US$ 1 milhão. A ideia é começar hoje. O tempo no mercado supera o tempo no mercado. Meu veículo de investimento fav

Poupança

- Como verificar uma empresa com o BBB

- Como mergulhar no mercado de ações com ETFs

- Como encontrar a associação de proprietários associados ao seu endereço

- Garanta a aposentadoria dos seus sonhos com essas jogadas fáceis

- Como obter o máximo de sua conta poupança

- Como investir em ouro com seu IRA

- Como ter a conversa com seu noivo

- 2020 é o momento perfeito para planejar sua viagem na lista de desejos. Veja como economizar para isso.

-

O plano de vida:como planejar seus dias, Meses, e anos

O plano de vida:como planejar seus dias, Meses, e anos Nos últimos seis anos, Tenho trabalhado com um plano de vida. Eu tenho planejado meus dias, meses, e anos. Neste artigo, Vou compartilhar como faço isso, e que tipo de impacto isso teve em minha vida ...

-

Aprenda como aumentar sua riqueza no mercado de ações com este treinamento

Aprenda como aumentar sua riqueza no mercado de ações com este treinamento Investir seu dinheiro é um bom conselho financeiro para qualquer pessoa, mas o que isso realmente significa? Como você investe? Em que você confia seu dinheiro? Você compra ações? Fundos de índice? Im...