Qual é o melhor investimento de longo prazo?

Qual é o melhor investimento de longo prazo? Porque você é um nerd por dinheiro (e um leitor de GRS), Espero que sua resposta a esta pergunta tenha sido, “Ações!” Se o futuro é parecido com o passado, esse é o correto responder. A história mostra que as ações são o melhor investimento a longo prazo - e por uma ampla margem.

Infelizmente, a maioria dos americanos acredita o contrário.

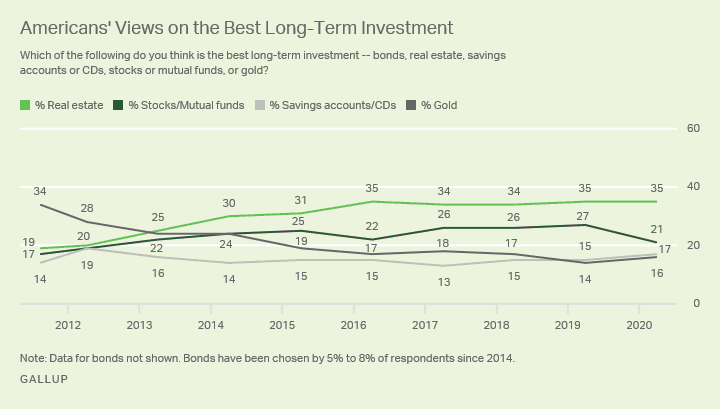

Como parte de sua pesquisa anual de economia e finanças pessoais (realizada durante as duas primeiras semanas de abril), Gallup News perguntou a 1.017 adultos americanos, “Qual das opções a seguir você acha que é o melhor investimento de longo prazo:títulos, imobiliária, contas de poupança ou CDs, ações ou fundos mútuos, ou ouro? ”

Veja como as pessoas responderam:

- 35% dos entrevistados disseram que o mercado imobiliário é o melhor investimento de longo prazo

- 21% disseram que ações ou fundos mútuos são o melhor investimento de longo prazo

- 17% disseram que contas de poupança ou certificados de depósito são o melhor investimento a longo prazo

- 16% disseram que o ouro é o melhor investimento a longo prazo

- 8% disseram que os títulos são o melhor investimento de longo prazo

Embora reconheça que os resultados anteriores são não garantia de desempenho futuro - vamos ver por que eu acho que os americanos não têm a menor ideia quando se trata de descobrir a melhor estratégia de investimento de longo prazo.

A taxa de retorno sobre tudo

A edição de agosto de 2019 de The Quarterly Journal of Economics incluiu um artigo intitulado “A Taxa de Retorno sobre Tudo, 1870-2015 ”. Mais de uma surpreendente 74 páginas de discussão, os autores tentam analisar a taxa de retorno de longo prazo (145 anos) de uma variedade de ativos em todo o mundo.

O artigo examina quatro veículos de investimento populares:

- Notas, pelo qual os autores se referem a letras do Tesouro, são títulos do governo de curto prazo. Atualmente, esses são um bom indicador das taxas que você pode ganhar com uma conta poupança de alto rendimento. (Não acho que seja sempre assim, no entanto.)

- Títulos, que, neste caso, se refere a títulos do governo de dez anos (como uma nota do Tesouro de dez anos).

- Capital próprio, que é outra maneira de descrever ações ordinárias. Aqui, os autores estão medindo o desempenho geral do mercado de ações.

- Habitação, incluindo propriedades para aluguel.

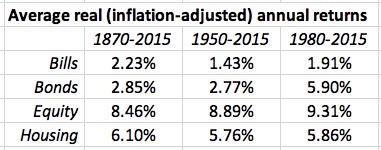

Veremos cada um deles com mais detalhes em um momento (e também examinaremos o ouro), mas, por enquanto, vamos dar uma olhada nas conclusões gerais deste artigo. Enquanto os autores analisaram os dados de muitos países, Só vou compartilhar os resultados para os EUA. A tabela a seguir mostra as taxas de retorno para essas diferentes classes de ativos em três períodos de tempo diferentes. (Lembre-se disso, para nossos propósitos, As contas são um substituto para as contas de poupança.)

Desta mesa, é claro que as ações ( ou seja , ações) têm sido os investimentos de maior retorno em longos períodos de tempo. Nada mais chega perto. (Fora dos Estados Unidos., isso nem sempre é verdade.)

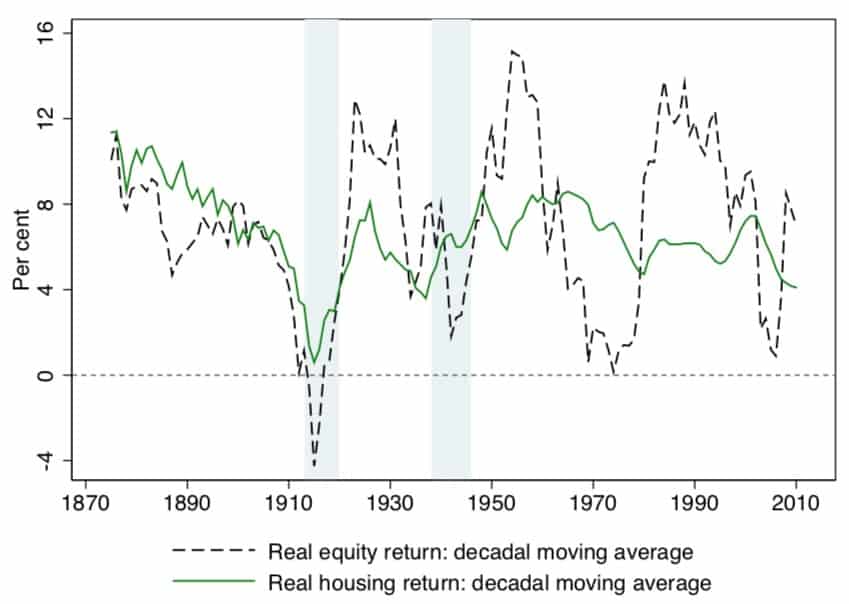

Agora, enquanto as ações fornecem os melhores retornos de longo prazo, eles também vêm com a maior volatilidade. Aqui está um gráfico (Figura VII) do jornal que mostra o quão louco pode ser o passeio com ações. (Observe também como as ações e o mercado imobiliário acompanharam um ao outro até a Grande Depressão.)

É essa volatilidade que afasta tantas pessoas do mercado de ações. Eles temem que um declínio acentuado possa ocorrer a qualquer momento. E isso é verdade. Mas o que também é verdade é que um mercado de alta prolongado pode ocorrer a qualquer momento, como experimentamos de março de 2009 a fevereiro de 2020! Se você é um investidor de longo prazo , você não dá a mínima para o movimento do mercado de curto prazo.

Vamos nos aprofundar nos retornos de investimento de longo prazo fornecidos pelas classes de ativos na pesquisa da Gallup:imóveis, ações, contas de poupança, ouro, e títulos.

Imóveis (35% dos entrevistados)

O mercado imobiliário como investimento de longo prazo é complicado. Sim, é absolutamente posso seja uma ótima opção, mas não da maneira que a maioria dos americanos imagina.

Quando você fala com a pessoa média sobre investir em imóveis - ou quando você faz uma pesquisa sobre os melhores investimentos de longo prazo - ela provavelmente está pensando em casa própria , não aluguel ou propriedades comerciais. Da minha experiência, a maioria das pessoas pensa em comprar uma casa como um caminho para a riqueza. Infelizmente, trata-se principalmente de propaganda do complexo industrial imobiliário.

Durante as últimas duas décadas, imóveis residenciais de fato proporcionaram bons retornos - E se você cronometrou seus movimentos corretamente. Tive sorte. Comprei e vendi na hora certa, portanto, me saí bem nos últimos vinte anos. Mas tenho certeza de que todos nós conhecemos pessoas que sofreram durante o estouro da bolha imobiliária em 2008. (Meu irmão é um excelente exemplo. Ele perdeu dois casas na época.)

As últimas duas décadas foram incomuns, Contudo.

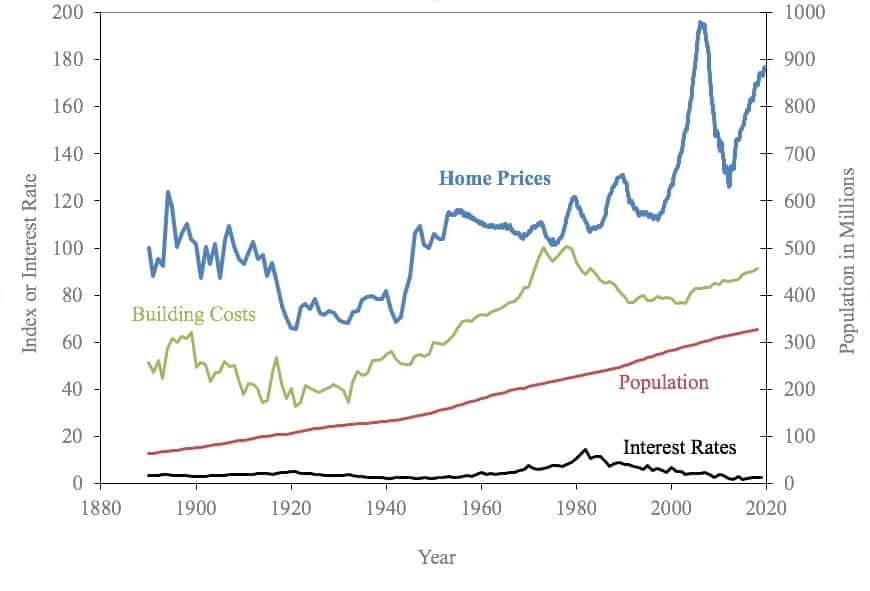

O professor de economia de Yale, Robert Shiller, tornou-se uma autoridade na história dos preços das casas nos EUA. Em seu site, ele fornece uma planilha que mostra os preços das casas de 1890 até o presente. Aqui está um gráfico dessa planilha.

Historicamente, os preços das casas tendem a permanecer relativamente estáveis por longos períodos de tempo. A maioria dos profissionais de investimento parece perceber que os imóveis residenciais oferecem uma taxa de retorno anual de cerca de 1%. E, na verdade, no artigo “Taxa de retorno sobre tudo”, os autores calculam que nos Estados Unidos, enquanto o retorno real sobre os imóveis foi de 6,10% desde 1870, o retorno para casa preços foi de apenas 0,90%.

Esperar, que?

No papel, os retornos da habitação incluem dois componentes discretos:valorização da propriedade e devoluções de aluguel. Quando os autores afirmam que os imóveis oferecem um retorno de investimento de longo prazo de 6,10%, o que eles querem dizer é:

- Os preços das residências aumentaram em média 0,90% no longo prazo, e

- A receita de aluguel (real e imputada) forneceu o restante desse retorno.

Então, aluguel imóveis podem fornecer excelentes retornos de longo prazo, embora esses retornos geralmente não sejam tão altos quanto os retornos que você poderia obter no mercado de ações. Mas casa própria? Historicamente, casa própria é não uma estratégia de investimento lucrativa de longo prazo. No entanto, quando retornamos à pesquisa Gallup, na qual 35% dos americanos acreditam que o mercado imobiliário é atualmente a melhor estratégia de investimento de longo prazo, propriedade da casa é provavelmente o que eles estão falando.

Existem muitas razões para possuir, mas a riqueza não é um deles.

Ações e fundos mútuos (21% dos entrevistados)

Embora esteja satisfeito com o fato de 21% dos entrevistados na pesquisa Gallup acreditarem que ações e fundos mútuos são os melhores investimentos de longo prazo no momento, Também estou desapontado que esse número seja tão baixo.

De novo e de novo e de novo outra vez, os dados mostraram a mesma coisa: Se você está investindo para o futuro, ações são a melhor escolha. Isto é especialmente verdade depois que o mercado caiu.

Eu sei que as desacelerações do mercado podem ser assustadoras, mas o problema é o seguinte:a volatilidade é uma das características fundamentais das ações. Na média, o mercado de ações retorna 10% ao ano (cerca de 7% quando ajustado pela inflação). Mas a média é não normal.

A história recente é típica. A tabela a seguir mostra o retorno anual do S&P 500 nos últimos vinte anos (não incluindo dividendos):

O S&P 500 obteve um retorno médio anualizado de 6,06% para o período de vinte anos encerrado em 2019. Mas zero desses anos gerou retornos no mercado de ações próximos à média daquele período. (2007 foi o que mais se aproximou da média, com um retorno de 3,53% - ainda mais de 2,50% da média.)

Os movimentos do mercado de curto prazo não são um indicador preciso do desempenho de longo prazo. O que uma ação ou fundo fez no ano passado não diz muito sobre o que fará durante a próxima década. O artigo “Return on Everything” descobriu que as ações desfrutavam de retornos médios de longo prazo de cerca de 9% após a inflação. Outros estudos acadêmicos colocam esse número em cerca de 7%. Qualquer que seja o número que você usar, os retornos de longo prazo sobre as ações ainda são mais altos do que qualquer uma das outras opções da pesquisa Gallup.

Contas de poupança e certificados de depósito (17% dos entrevistados)

Não há muito a dizer sobre o desempenho de longo prazo dos investimentos que vêm com uma taxa fixa de retorno. De um modo geral, o que você vê é o que você obtém.

Se você tirar um certificado de depósito de cinco anos a um APY de 1,60% - que é uma taxa “boa” atual - você ganhará 1,6% do seu dinheiro todos os anos. É uma coisa certa. Infelizmente, também é quase igual à taxa de inflação atual, o que significa que seu retorno real é efetivamente zero. Você não está ganhando nada, mas você também não está perdendo nada.

Como você sabe, contas de poupança geralmente oferecem taxas mais baixas do que os CDs. De acordo com o FDIC, a média nacional atual para contas de poupança é de 0,07%. (Seus dados mostram que a média nacional atual para um CD de cinco anos é de 0,58%.) Se você usar uma conta de poupança online de alto rendimento, tu posso encontre taxas de juros próximas às que você ganharia com um certificado de depósito.

Aqui, por exemplo, são algumas das principais ofertas atuais:

Então, CDs e contas de poupança não oferecem retornos muito altos no momento. Na verdade, as taxas de juros estão baixas há uma década. Olhando para os dados históricos de taxas de juros, contas de depósito nunca fizeram sentido para investimentos de longo prazo. E o único momento em que eles fazem sentido para investimentos de curto prazo é durante os períodos de alta inflação. (Essas contas sempre fazem sentido para um fundo de emergência ou de oportunidade, no entanto.)

Voltando à pesquisa Gallup, 17% dos americanos acreditam que contas de poupança e CDs são atualmente os melhores investimentos de longo prazo. Deixe-me fazer uma previsão (não tão) ousada:essas pessoas são errado . Colocar seu dinheiro em economias é como pisar na água. Você não vai se afogar, mas você também não vai chegar a lugar nenhum.

Ouro (16% dos entrevistados)

Semana Anterior, Eu compartilhei um discurso retórico sobre por que investir em ouro não é um plano inteligente de longo prazo. Porque este artigo não é realmente cerca de ouro, hoje serei breve.

Você notará que o artigo acadêmico que citei anteriormente - aquele com as informações sobre as taxas de retorno para “tudo” - não incluía ouro ou outros metais preciosos. Você sabe por quê? Porque apesar do que algumas pessoas vão te dizer, investir em ouro é uma péssima estratégia de longo prazo.

No livro dele Ações para o longo prazo , o professor de finanças Jeremy Siegel expõe o desempenho de longo prazo de uma variedade de classes de ativos. Suas conclusões são semelhantes (mas não iguais) às do artigo “Return on Everything”. Siegel descobriu que entre 1871 e 2012, o ouro proporcionou um retorno real de 1,0%. Desde 1946, esse retorno foi de 2,0%.

O ouro pode superar as ações no curto prazo? Sim, absolutamente! De acordo com Siegel, o ouro forneceu um retorno real de 11,8% entre 2000 e 2012. Os estoques valorizaram-se apenas 0,3% durante esse período. Mas desde 2012? Nós vamos, o preço do ouro não aumentou em absoluto, enquanto o S&P 500 mais que dobrou. (Mais sobre isso no final do artigo.)

Voltemos à pesquisa Gallup que inspirou este artigo. É ouro o melhor investimento de longo prazo agora? Aparentemente, 16% dos americanos acreditam que sim. Acho isso uma tolice.

No momento em que escrevo isso, o ouro está sendo vendido por US $ 1.714,62 a onça. Este não é um preço recorde, mas é alto. (O preço de pico nominal do ouro foi de $ 1.889,70 por onça em 22 de agosto de 2011. A alta do ouro ajustada pela inflação foi de cerca de $ 2.500 por onça em 1973.) Acho difícil de acreditar - impossível, realmente - que comprar ouro perto de seu pico é uma jogada inteligente de longo prazo, especialmente devido ao seu histórico de baixos retornos em longos períodos de tempo. Se esses 16% dos americanos estão comprando ouro como um investimento de longo prazo, Eu suspeito que eles vão ficar muito desapontados.

Ouro posso têm usos em uma carteira de investimentos. O crescimento a longo prazo não é um deles.

Títulos (8% dos entrevistados)

Títulos humildes ficaram em último lugar na pesquisa Gallup sobre os melhores investimentos de longo prazo. Apenas 8% dos americanos os escolheram como o melhor lugar para investir dinheiro no longo prazo. Honestamente, Não posso contestar esse resultado - e não apenas porque não sei muito sobre títulos!

No momento, se você fosse comprar um título do governo dos EUA de 30 anos, pagaria a você uma taxa fixa de 2%. Um título de dez anos pagaria 1,5%.

Obviamente, essas taxas são ligeiramente melhores do que você poderia alcançar com uma conta poupança de alto rendimento. Eles são cerca do dobro da média de longo prazo para a valorização dos preços das casas. E eles têm quase o mesmo retorno de longo prazo que você esperaria do ouro.

Nem sempre é o caso, claro.

O artigo “Taxa de retorno sobre tudo” descobriu que os títulos rendem retornos de longo prazo ajustados pela inflação de pouco menos de três por cento ao ano. (Desde 1980, títulos obtiveram retornos em média 5,90%, o que é um pouco melhor do que propriedades para alugar durante esse período.)

Os números dos títulos de Jeremy Siegel são semelhantes. Ele mostra que ganharam em média 3,0% ao ano entre 1871 e 2012. Ele diz que desde 1926, títulos renderam uma média de 2,6%. Desde 2000, esse retorno é de 6,5%.

Mas para agora? Hoje? Títulos não são uma ótima opção.

O melhor investimento de longo prazo

Para seu crédito, Gallup parece estar ciente de que sua pesquisa não reflete o real valor dos investimentos de longo prazo; simplesmente reflete as atitudes das pessoas que eles pesquisaram.

Em agosto de 2011, Gallup publicou resultados de uma pesquisa semelhante. Naquela hora, chocantes 34% das pessoas disseram que o ouro era o melhor investimento a longo prazo. Apenas 17% acreditam que as ações são o melhor investimento de longo prazo.

"Homens, idosos, americanos de renda média, e os republicanos são mais apaixonados pelo ouro, ”Gallup escreveu na época. “O fato de um em cada três americanos ver o ouro como o melhor investimento de longo prazo pode indicar uma bolha no valor desse metal precioso - algo que pode ser corroborado se o ouro continuar a despencar.”

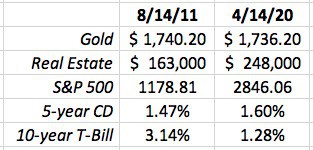

Na verdade, ouro era entrando em uma bolha durante 2011. (E parece que está entrando em uma agora.) Aqui está uma pequena tabela que criei para comparar os valores de cada investimento na pesquisa Gallup - agora e em 2011. (A tabela é um pouco boba, pois há nenhuma unidade de medida consistente, mas você consegue o que estou procurando.)

Então, nos 8-1 / 2 anos desde que Gallup observou que os goldbugs estavam em vigor:

- O preço do ouro permaneceu essencialmente inalterado. (Na realidade, caiu drasticamente em 2013, mas tem subido nos últimos dezoito meses.)

- O mercado imobiliário tem tido um bom desempenho desde agosto de 2011. Os preços das casas nos EUA aumentaram em média 50%. (Isso é anormal, no entanto, e me deixa preocupado por estarmos novamente em uma bolha imobiliária.)

- O S&P 500 deu um salto de 141% nos últimos 8-1 / 2 anos. Você pode argumentar que estamos em uma bolha de ações também, e eu compraria esse argumento. Mas ainda assim:isso é quase o triplo do retorno da habitação.

- Enquanto isso, se você comprou um CD de 5 anos ou uma nota do Tesouro de 10 anos, suas taxas teriam sido fixadas em 1,47% e 3,14%, respectivamente.

Então, Qual foi o desempenho dos cinco tipos de investimento na pesquisa Gallup em 8-1 / 2 anos?

As ações foram as vencedoras. O mercado imobiliário veio em segundo lugar, títulos eram o terceiro, e as contas de poupança em quarto lugar. Ouro - a resposta descontrolada “melhor investimento de longo prazo” em agosto de 2011 - foi a pior escolha possível. Se você comprou ouro como um investimento de longo prazo em 2011, você teria realmente perdido poder de compra nesse ínterim devido à erosão da inflação.

Agora, Eu percebo que 8-1 / 2 anos não é realmente longo prazo. É uma espécie de médio prazo. Vinte ou trinta anos é longo prazo. Mas, se alguma coisa, Espero que em 2031, poderemos olhar para trás e ver que esses resultados se tornam uniformes mais pronunciado. O ouro ainda estará navegando na água - porque é isso que ele faz - e as ações terão valorizado ainda mais.

Aqui está o resultado final desta enquete Gallup:De um modo geral, Os americanos não têm ideia de qual é o melhor investimento de longo prazo porque não entendem de história e não entendem de investir.

Pesquisas como essa são mais parecidas com termômetros. Eles revelam a "temperatura" atual de tudo o que está sendo pesquisado (opções de investimento, nesse caso). Na verdade, eles não fornecem informações factuais sobre as quais você deva agir. Só porque mais de um terço dos americanos acreditam que o mercado imobiliário é a melhor maneira de investir dinheiro a longo prazo, isso não significa que eles estão certos.

-

Quais são os melhores fundos de investimento da ISA?

Documentos sobre Poupança Individual ISA e caneta. Um ISA de investimento, frequentemente conhecido como ações e ações ISA, é uma forma de conta de investimento eficiente em termos fiscais. Você po

-

Qual é o melhor software de negociação de ações?

Os serviços on-line transformaram todos os setores de comércio e serviços, e a negociação de ações não é exceção. Com um grande número de corretoras on-line, telas de ações, pacotes de software e outr

Poupança

- A melhor maneira de investir dinheiro

- Qual é a definição de uma empresa de investimento?

- Quais são os melhores estados para se aposentar?

- Qual é a melhor forma de investir dinheiro?

- Qual é a melhor maneira de economizar dinheiro?

- Qual é a melhor maneira de economizar dinheiro?

- O que é a classe capitalista?

- Qual é o melhor banco para usar?

-

Qual é o imposto sobre ganhos de capital de longo prazo?

Então você ganhou algum dinheiro investindo - ou realmente qualquer negociação de ativos em que saiu na frente. Parabéns pela grande pontuação. Mas não conte seus lucros muito rapidamente, porque o ...

-

Livros minimalistas:15 dos melhores livros sobre minimalismo

Livros minimalistas:15 dos melhores livros sobre minimalismo Você está curioso sobre o minimalismo e procurando os melhores livros minimalistas para ler e aprender mais? Mas o que vem à sua mente quando você pensa em minimalismo? Para alguns, a ideia de uma úni...