Pesquisa:quase 7 em cada 10 americanos poderiam facilmente aumentar suas economias fazendo transações bancárias online

Perdendo dinheiro grátis

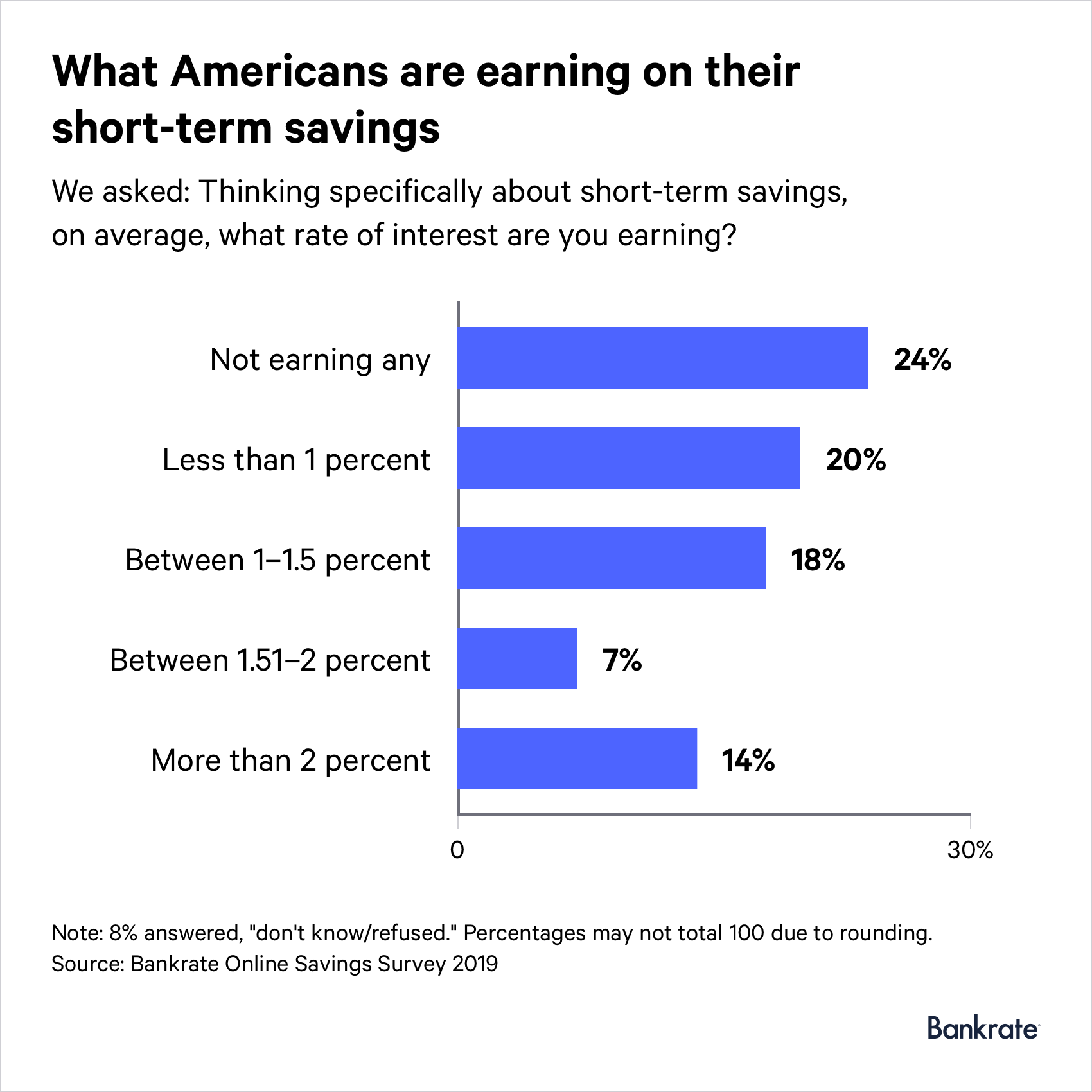

p Bankrate pesquisado 1, 000 consumidores em todo o país para descobrir quanto de juros eles estão ganhando com suas economias. Além da pesquisa com consumidores, extraímos dados de 60 contas de poupança online e do mercado monetário seguradas pelo governo federal de 57 instituições financeiras diferentes. Quase todas as contas (92 por cento) estão disponíveis para clientes em todo o país, e a maioria (87 por cento) paga pelo menos 2 por cento APY. Apesar de sua ampla disponibilidade, Contudo, poucos americanos estão tirando proveito dessas contas online de alto rendimento. p Apenas 14% dos americanos relatam ter contas de poupança pagando mais de 2% de APY. Isso é um pouco maior do que a proporção de poupadores que tinham essas contas no ano passado (apenas 6 por cento as tinham em 2018), mas é uma indicação de que a maioria dos clientes do banco está deixando dinheiro na mesa. p Um em cada 5 americanos ganha menos de 1% no APY. Quase 1 em cada 4 (24 por cento) não está ganhando juros. A longo prazo, isso pode ser um erro caro.

p De acordo com o Federal Reserve, o saldo médio da conta de poupança na América é de US $ 8, 863. Se o seu banco paga 0,03 por cento (uma taxa de juros oferecida por alguns dos maiores bancos do país), nossa calculadora de economia mostra que o máximo que você pode ganhar ao longo de cinco anos é cerca de $ 13. Compare isso com quase US $ 1, 180 você pode estar ganhando ao mesmo tempo por meio de uma instituição que paga 2,5 por cento APY, como Clientes Banco ou WebBank.

p “Além de serem dólares reais, também é sobre votar com seu dinheiro. Deixar suas economias em uma conta de baixo rendimento é basicamente como dar dinheiro ao banco para o lucro líquido dele, não é teu, ”Diz Catherine New, editor-chefe de um banco móvel chamado Varo Money. "Portanto, é uma espécie de taxa enterrada que você está pagando."

p Um em cada 5 americanos ganha menos de 1% no APY. Quase 1 em cada 4 (24 por cento) não está ganhando juros. A longo prazo, isso pode ser um erro caro.

p De acordo com o Federal Reserve, o saldo médio da conta de poupança na América é de US $ 8, 863. Se o seu banco paga 0,03 por cento (uma taxa de juros oferecida por alguns dos maiores bancos do país), nossa calculadora de economia mostra que o máximo que você pode ganhar ao longo de cinco anos é cerca de $ 13. Compare isso com quase US $ 1, 180 você pode estar ganhando ao mesmo tempo por meio de uma instituição que paga 2,5 por cento APY, como Clientes Banco ou WebBank.

p “Além de serem dólares reais, também é sobre votar com seu dinheiro. Deixar suas economias em uma conta de baixo rendimento é basicamente como dar dinheiro ao banco para o lucro líquido dele, não é teu, ”Diz Catherine New, editor-chefe de um banco móvel chamado Varo Money. "Portanto, é uma espécie de taxa enterrada que você está pagando."

As desculpas

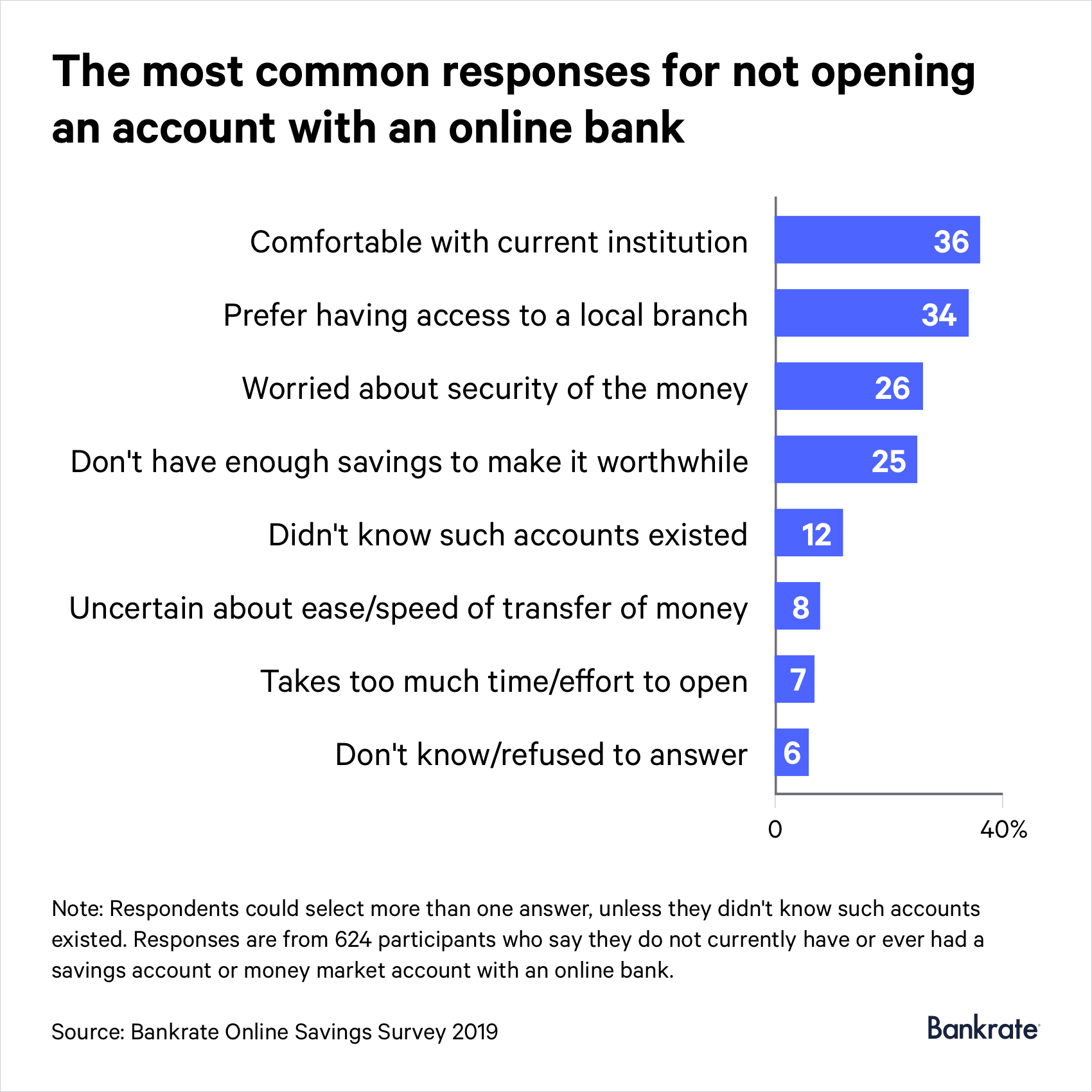

p A razão mais comum pela qual os americanos não estão ganhando mais juros:eles se sentem confortáveis com seu banco ou cooperativa de crédito atual. Quase 4 em cada 10 americanos (36 por cento) dizem que é esse o caso. Quase o mesmo número de participantes da pesquisa (34 por cento) dizem que prefeririam ter acesso a uma filial local. p Mas transferir suas economias para uma conta online não significa que você seja forçado a encerrar o relacionamento com seu banco físico, diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. p “Boas notícias:você não precisa deixar sua instituição financeira atual para ter uma conta poupança online, ”, Diz McBride. “Basta vinculá-lo à conta em sua instituição primária e você terá o melhor dos dois mundos.” p Outros (26 por cento) não consideraram colocar seu dinheiro em contas de poupança online por causa de alguns equívocos que eles têm sobre a segurança de seu dinheiro. Mas, desde que as contas sejam seguradas pelo Federal Deposit Insurance Corp. ou pelo National Credit Union Share Insurance Fund, seu dinheiro está seguro. Se um banco falir, você estará segurado pelo menos até o limite de cobertura de seguro de depósito padrão ($ 250, 000 por depositante, por banco segurado, por categoria de propriedade).

p Enquanto isso, 1 em cada 4 dizem que não têm economias suficientes para reservar em primeiro lugar. Uma pesquisa recente do Bankrate descobriu que a maioria dos americanos não cobriria US $ 1, 000 emergência usando suas economias. Mas mesmo que você quase não tenha nada para economizar ou esteja lutando para pagar a dívida, mova seu dinheiro para uma conta de poupança online de qualquer maneira.

p “Mesmo que você não tenha os fundos agora, aproveite essa conta, ”Diz o treinador de finanças pessoais e podcaster Fo Alexander. “Pegue o centavo porque o centavo é mais do que você tinha. Então, pegue o centavo e faça disso um jogo de longo prazo e veja seu dinheiro crescer com o tempo. ”

p

p Outros (26 por cento) não consideraram colocar seu dinheiro em contas de poupança online por causa de alguns equívocos que eles têm sobre a segurança de seu dinheiro. Mas, desde que as contas sejam seguradas pelo Federal Deposit Insurance Corp. ou pelo National Credit Union Share Insurance Fund, seu dinheiro está seguro. Se um banco falir, você estará segurado pelo menos até o limite de cobertura de seguro de depósito padrão ($ 250, 000 por depositante, por banco segurado, por categoria de propriedade).

p Enquanto isso, 1 em cada 4 dizem que não têm economias suficientes para reservar em primeiro lugar. Uma pesquisa recente do Bankrate descobriu que a maioria dos americanos não cobriria US $ 1, 000 emergência usando suas economias. Mas mesmo que você quase não tenha nada para economizar ou esteja lutando para pagar a dívida, mova seu dinheiro para uma conta de poupança online de qualquer maneira.

p “Mesmo que você não tenha os fundos agora, aproveite essa conta, ”Diz o treinador de finanças pessoais e podcaster Fo Alexander. “Pegue o centavo porque o centavo é mais do que você tinha. Então, pegue o centavo e faça disso um jogo de longo prazo e veja seu dinheiro crescer com o tempo. ”

p

Alto rendimento, barreira baixa para a entrada

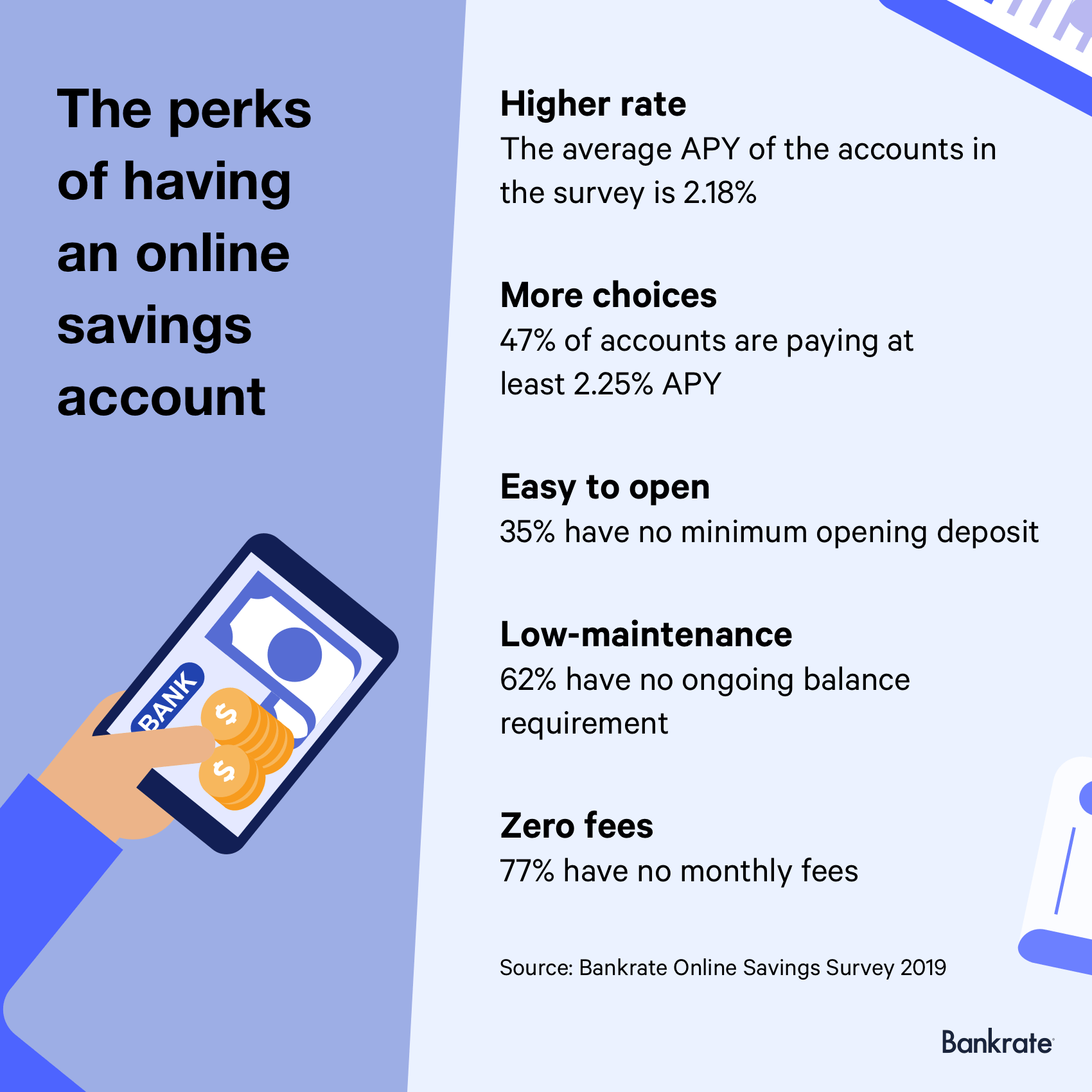

p Deixar de abrir uma conta de poupança online de alto rendimento seria um problema menor se essas contas fossem difíceis de encontrar ou tivessem um alto requisito de saldo mínimo. Na realidade, é exatamente o oposto. p “Não há desculpa para não colocar suas economias arduamente conquistadas em uma conta de melhor rendimento, ”, Diz McBride. “Mais de um quarto das contas pesquisadas estão literalmente disponíveis para todos - eles estão disponíveis em todo o país, não tem depósito mínimo ou requisitos de saldo, sem taxas, e pague um retorno de 2 por cento ou mais, preservando o poder de compra de suas economias e não perdendo terreno para a inflação ”. p Mais da metade (52 por cento) das contas na pesquisa do Bankrate têm um depósito mínimo de abertura de $ 100 ou menos. E 35 por cento das contas não têm requisitos de depósito mínimo, o que significa que você pode começar com apenas 1 centavo. O rendimento médio entre todas as contas pesquisadas é de 2,18 por cento. p Abrir uma conta poupança online também pode ajudá-lo a evitar taxas. Dez das 13 contas com os rendimentos mais altos não cobram uma taxa mensal, independentemente do tamanho do saldo da sua conta.

p Se você está preocupado com a acessibilidade, Observe que a maioria das contas (90 por cento) vem de bancos com um aplicativo móvel. Isso permitirá que você verifique o saldo da sua conta ou transfira dinheiro a qualquer momento e de qualquer lugar.

p Uma desvantagem das contas de poupança online:poucos (apenas 23%) permitem que os correntistas assinem cheques.

p “Os cheques provavelmente nunca desaparecerão completamente, mas eles se tornarão algo mais raro, ”Diz Novo da Varo Money. “Se eles são algo que você usa várias vezes por mês, então por todos os meios, é algo a se procurar com uma conta bancária. Contudo, muitas pessoas - especialmente a geração Y - não estão usando cheques para fazer pagamentos ”.

p Abrir uma conta poupança online também pode ajudá-lo a evitar taxas. Dez das 13 contas com os rendimentos mais altos não cobram uma taxa mensal, independentemente do tamanho do saldo da sua conta.

p Se você está preocupado com a acessibilidade, Observe que a maioria das contas (90 por cento) vem de bancos com um aplicativo móvel. Isso permitirá que você verifique o saldo da sua conta ou transfira dinheiro a qualquer momento e de qualquer lugar.

p Uma desvantagem das contas de poupança online:poucos (apenas 23%) permitem que os correntistas assinem cheques.

p “Os cheques provavelmente nunca desaparecerão completamente, mas eles se tornarão algo mais raro, ”Diz Novo da Varo Money. “Se eles são algo que você usa várias vezes por mês, então por todos os meios, é algo a se procurar com uma conta bancária. Contudo, muitas pessoas - especialmente a geração Y - não estão usando cheques para fazer pagamentos ”.

Antes de fazer a mudança

p Uma conta de poupança online é o lugar perfeito para seu fundo de poupança de emergência, que os especialistas dizem que o ideal é cobrir pelo menos seis meses de despesas de subsistência. Além de lhe dar dinheiro para recorrer em uma crise, uma almofada de economia também ajuda a evitar o acúmulo de dívidas adicionais, Alexander diz. p Alexander recomenda fazer sua pesquisa e tomar uma decisão informada, independentemente de você estar abrindo uma conta online ou em uma agência. De fato, enquanto a maioria das contas na pesquisa não cobra taxas mensais e não tem requisitos de saldo contínuos, é melhor ler as letras pequenas para que não haja surpresas. Eles são raros, mas algumas contas (7 por cento) incluídas na pesquisa têm taxas de poupança introdutórias que se aplicam apenas por um período limitado antes de potencialmente cair.Metodologia

p O Bankrate pesquisou 60 diferentes contas de poupança online e do mercado monetário seguradas pelo governo federal de 57 instituições financeiras diferentes entre 25 de março e 22 de abril, 2019. p A pesquisa de opinião do consumidor foi conduzida para Bankrate por telefone por SSRS em sua plataforma de pesquisa Omnibus. O SSRS Omnibus é nacional, semanalmente, pesquisa telefônica bilíngüe de quadro duplo. As entrevistas foram realizadas de 30 de abril a 5 de maio, 2019, entre uma amostra de 1, 000 entrevistados em inglês (963) e espanhol (37). As entrevistas por telefone foram realizadas por telefone fixo (360) e celular (640, incluindo 416 sem telefone fixo). A margem de erro para o total de entrevistados é de +/- 3,62% no nível de confiança de 95%. Todos os dados SSRS Omnibus são ponderados para representar a população-alvo.-

Os americanos aumentaram suas economias nos últimos 3 meses. Veja como você pode fazer o mesmo

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Como aumentar sua economia em US $ 2.000 em 2022

Aqui está como atingir este alto, mas gerenciável meta até o final do ano. Pontos-chave Um aumento de US$ 2.000 em suas economias pode lhe dar mais proteção contra contas surpresa. Existem etapas q

Poupança

- Quase metade dos americanos ricos colocou suas finanças em ordem em meio à pandemia:Pesquisa

- Americanos de meia-idade estão financiando seus pais,

- Por que os jovens americanos continuam adiando o casamento

- Acesso a operações bancárias via Internet

- Pesquisa:quase 4 em cada 10 americanos pediriam dinheiro emprestado para cobrir uma emergência de US $ 1 mil

- Pesquisa:54% dos americanos afirmam ter mais economias de emergência do que dívidas de cartão de crédito

- Pesquisa:menos de 4 em cada 10 americanos poderiam pagar US $ 1 surpresa,

- Pesquisa:quase 3 vezes mais americanos afirmam ter menos economias de emergência em comparação com mais desde a pandemia

-

A maioria dos americanos não tem economias suficientes para cobrir uma emergência de $ 1K

A maioria dos americanos não tem economias suficientes para cobrir uma emergência de $ 1K p Stephen Nelson acordou em um desastre. p Quando ele ouviu um som pingando do quarto do segundo andar em seu condomínio no sul da Califórnia às 4 da manhã em junho passado, ele pensou que a pia esta...

-

Pesquisa:menos de um terço dos americanos aumentou sua taxa de poupança para a aposentadoria este ano

Pesquisa:menos de um terço dos americanos aumentou sua taxa de poupança para a aposentadoria este ano Economizar dinheiro pode ser difícil, mas os trabalhadores americanos parecem, pelo menos, manter suas contribuições para a aposentadoria estáveis em 2019, mesmo que muitos deles não estejam realmen...