Como iniciar (e construir) um fundo de emergência

Qual banco devo escolher?

Obtenha recomendações bancárias personalizadas em 3 etapas fáceis.

O que é um fundo de emergência?

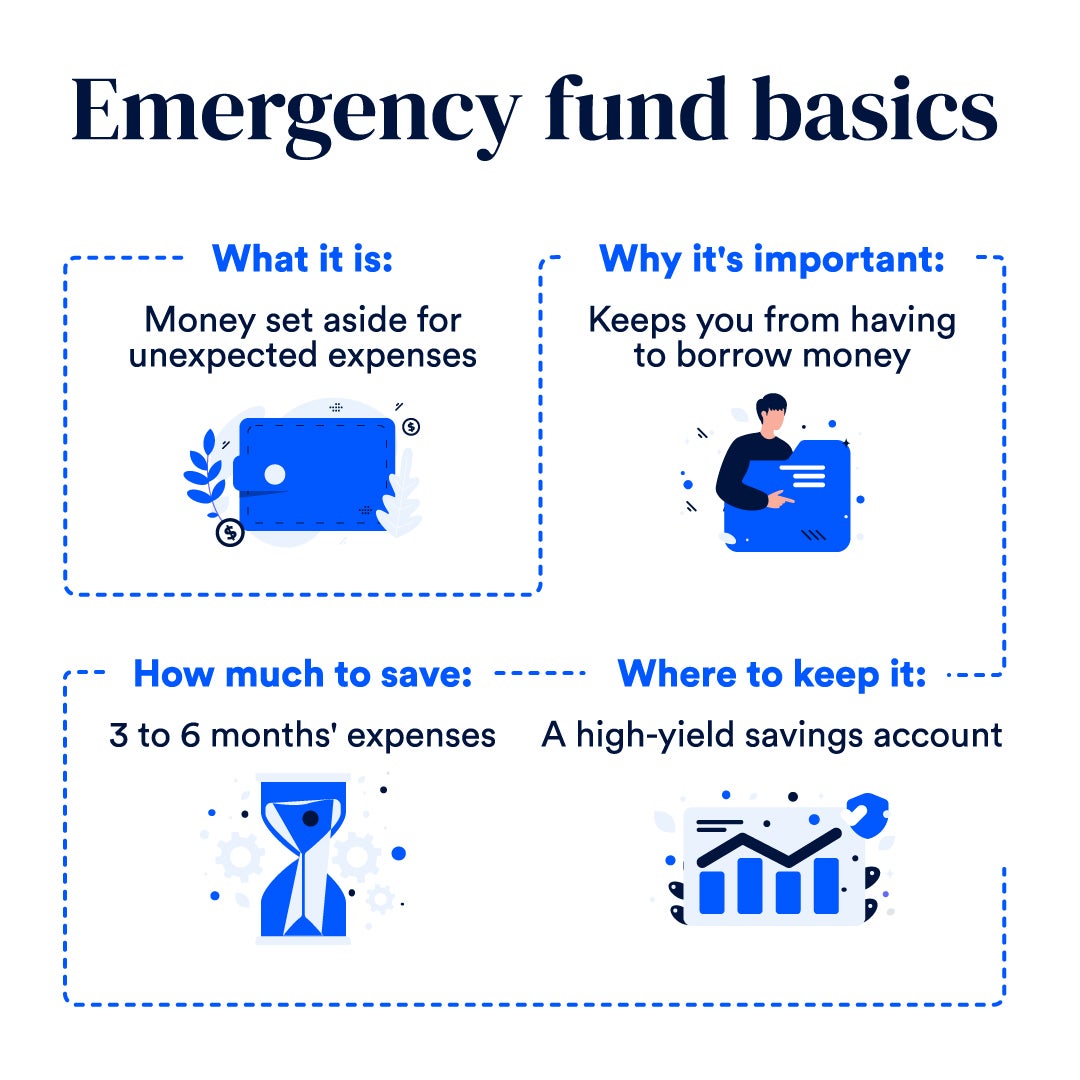

p Um fundo de emergência é o dinheiro reservado para despesas não planejadas, como uma conta médica, reparo doméstico ou perda de receita. Usar economias de emergência para cobrir despesas inesperadas é melhor do que pagar com cartões de crédito com juros altos ou tomar um empréstimo.Por que um fundo de emergência é tão importante

p Um fundo de emergência é uma parte essencial de um plano financeiro sólido. Os fundos de emergência permitem que você cubra despesas inesperadas sem ter que usar cartões de crédito com juros altos ou fazer um empréstimo. É por isso que a hora de começar a economizar para uma emergência é hoje. p "Por natureza, despesas não planejadas são inesperadas, então, quanto mais cedo você estiver preparado, melhor para você quando o inevitável acontecer, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. p As pessoas normalmente criam um fundo de emergência para ajudá-las durante alguns dos seguintes eventos inesperados:- Desemprego.

- Despesa médica inesperada.

- Despesa de vida imprevista.

- Reparo doméstico de emergência.

- Reparo repentino de automóveis.

- Morte na família.

Quanto economizar em seu fundo de emergência

p Um fundo de emergência deve ser grande o suficiente para cobrir despesas de três a seis meses. p Economizar essa quantia de dinheiro pode demorar um pouco para algumas pessoas. Faça pequenos objetivos no início, como economizar $ 1, 000, e, em seguida, trabalhe até chegar a uma reserva para cobrir despesas de vários meses. p Sua meta de economia específica dependerá de suas receitas e despesas. Ao definir sua meta de economia, concentre-se em ter o suficiente para cobrir as despesas, não em substituir toda a sua renda. p Um único ganha-pão, o proprietário de uma empresa ou uma pessoa com uma renda altamente variável pode querer o equivalente a nove ou 12 meses de despesas em sua conta poupança de emergência.Onde manter seu fundo de emergência

p O melhor lugar para manter seu fundo de emergência é em uma conta poupança de alto rendimento. Essas contas oferecem acesso rápido ao dinheiro e pagam um rendimento competitivo. Procure bancos e cooperativas de crédito que garantem depósitos por meio do FDIC ou NCUSIF. p Os bancos online são boas opções para suas economias de emergência porque você não pode simplesmente entrar no banco e sacar seu dinheiro. Os bancos online também oferecem rendimentos mais altos do que os bancos tradicionais. Compare as taxas no Bankrate para encontrar a conta certa para você. p Às vezes, escolher um banco é mais do que apenas a taxa. Nestes casos, use as análises bancárias do Bankrate para comparar recursos e encontrar o banco certo para você.6 etapas fáceis para começar seu fundo de emergência

1. Faça um orçamento e veja onde você pode começar a economizar mais dinheiro

p É importante saber para onde seu dinheiro está indo para que você possa encontrar oportunidades de economia. Sem orçamento, você não conseguirá maximizar a receita e encontrar maneiras de reduzir ou gerenciar seus gastos. Você pode usar a Calculadora de orçamento doméstico do Bankrate para definir seu orçamento. p Você também pode usar um aplicativo de orçamento. Esses aplicativos calcularão seus gastos e ganhos para que você possa ter uma visão de painel de sua situação financeira. p Você pode se inscrever no myMoney do Bankrate para categorizar suas transações de gastos, identifique maneiras de reduzir e melhorar sua saúde financeira.2. Determine sua meta de fundo de emergência

p Você determinará esse número observando seu orçamento e calculando quanto precisa a cada mês para cobrir despesas essenciais. Aluguel ou hipoteca, alimentação e transporte são algumas dessas categorias de gastos necessárias.3. Configure um depósito direto

p Configure um depósito direto que pega uma parte de seu salário e o coloca automaticamente em seu fundo de emergência. Isso ajudará você a economizar regularmente, já que não ficará tentado a gastá-lo em vez de transferir o dinheiro por conta própria.4. Aumente gradualmente sua economia

p Hora extra, aumente a quantia que você está contribuindo para seu fundo de emergência em 1 por cento ou um valor específico em dólares. Você pode nem notar um pequeno aumento nas economias faltando em sua conta corrente. Faça isso regularmente até atingir sua meta de economia.5. Economize receitas inesperadas

p Pelo menos uma parte de qualquer lucro inesperado que você receber deve ser usada para financiar um fundo de emergência, a menos que você já tenha um suficiente estabelecido. Dinheiro inesperado pode vir na forma de restituição de impostos, bônus, presente em dinheiro, herança ou ganhar um concurso ou na loteria.6. Continue economizando depois de atingir seu objetivo

p As emergências podem exigir mais do que uma almofada de seis meses. Nessas situações, você ficará aliviado por ter esse dinheiro extra em mãos. p Estar desempregado por mais de um ano ou hospitalizado por muitos meses são ambas as situações em que você ficará feliz por ter mais em seu fundo de emergência.-

Como iniciar e construir um fundo de emergência

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

-

Como construir um fundo de emergência:$ 1.000 em 90 dias

Em algum momento, ficar para trás em suas finanças acontece com muitas pessoas. Muito provavelmente, você não estava preparado para uma emergência, e então uma apareceu do nada. Às vezes você só pr

Poupança

- Aqui está como é fácil construir um fundo de mini-emergência

- Como faço para criar um fundo de emergência?

- Como iniciar um fundo de hedge no Canadá

- Como construir um fundo de emergência na faculdade

- Como reavaliar sua estratégia de fundo de emergência

- Como lançar um fundo de emergência

- Como construir um fundo de emergência em 2021

- Fundo de emergência:o que é e como construir um

-

Como criar um fundo de emergência empresarial

Como criar um fundo de emergência empresarial Um fundo de emergência não é apenas para uso pessoal. As empresas também devem criar um fundo de emergência que possa ajudá-las em tempos difíceis. Conheça os benefícios de criar um fundo de emergênci...

-

Como poupar para um fundo de emergência

Como poupar para um fundo de emergência Assista ao vídeo:Como economizar para um fundo de emergência Transcrição Abrir nova janela Como economizar para um fundo de emergência Poupar para um fundo de emergência é uma das metas de poupa...