Pesquisa:quase 4 em cada 10 americanos pediriam dinheiro emprestado para cobrir uma emergência de US $ 1 mil

Muitos de nós teríamos problemas se tivéssemos que pagar a conta de uma despesa não planejada.

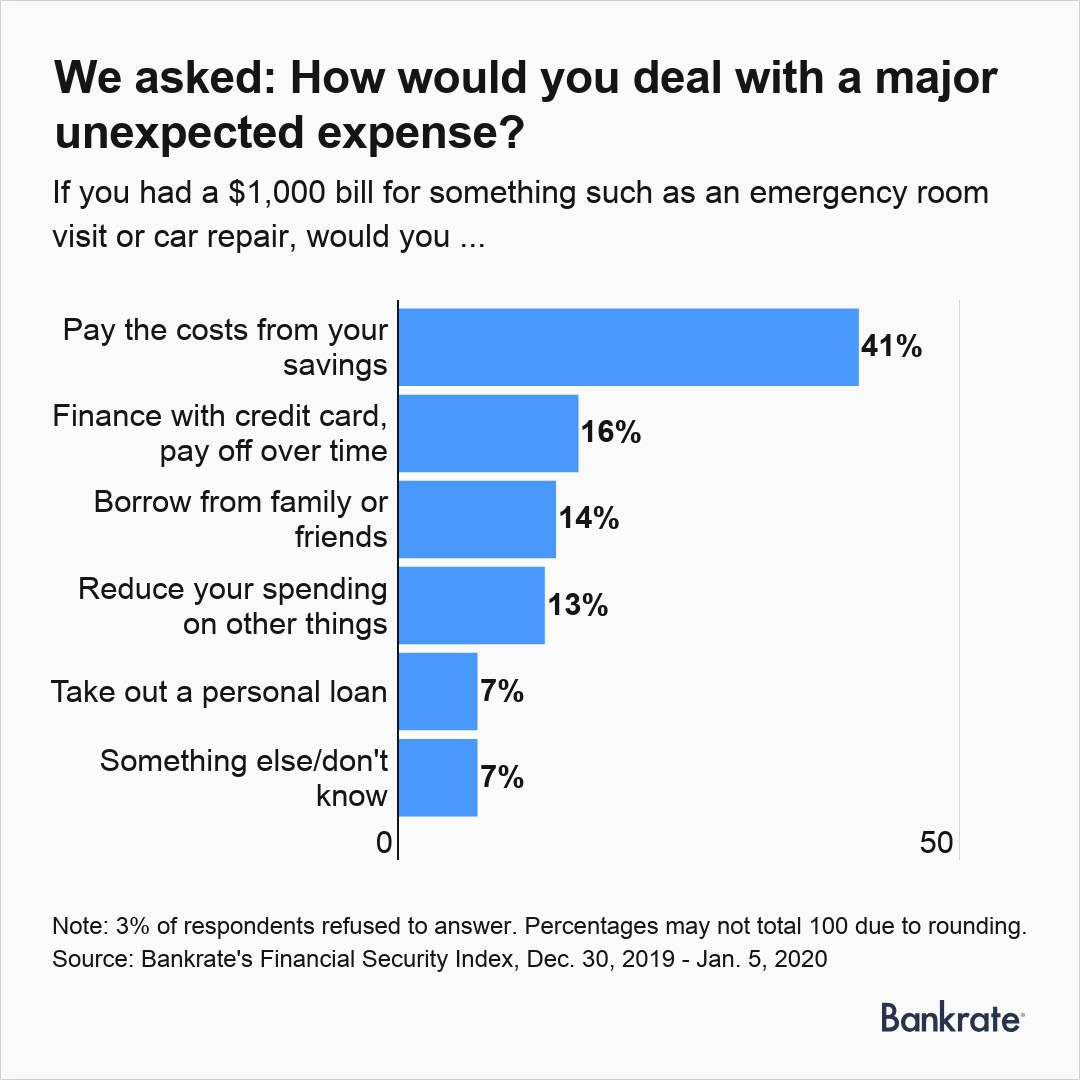

A pesquisa do Bankrate sobre o Índice de Segurança Financeira de janeiro revela que apenas quatro em cada 10 adultos norte-americanos (41 por cento) cobririam o custo de US $ 1, 000 reparos de automóveis ou visitas ao pronto-socorro usando a economia. As descobertas ecoam o que estudos anteriores do Bankrate e outros - incluindo o Federal Reserve e o Pew Charitable Trusts - descobriram sobre a falta de economia para os dias chuvosos dos americanos.

Quanto maior for a sua renda familiar, é mais provável que você use a economia para pagar custos imprevistos. Isso é verdade para quase seis em cada 10 (59 por cento) famílias que ganham US $ 75, 000 ou mais anualmente.

Os homens (45 por cento) eram mais propensos do que as mulheres (38 por cento) a dizer que sacariam das economias quando confrontados com o inesperado. E quando suas costas estão contra a parede, apenas 36 por cento dos jovens da geração Y recorreria a fundos de emergência para pagar US $ 1, 000 (em comparação com 41 a 44 por cento das pessoas mais velhas que diriam o mesmo).

Principais conclusões:

- Os relatórios de bankrate indicam que a porcentagem de adultos nos EUA que usaria suas economias para cobrir $ 1, 000 visitas ao pronto-socorro ou conserto de automóveis permaneceram na faixa de 37 a 41 por cento desde 2014.

- Quase quatro em cada 10 americanos (37 por cento) tomariam dinheiro emprestado de alguma forma se fossem atingidos por uma conta inesperada.

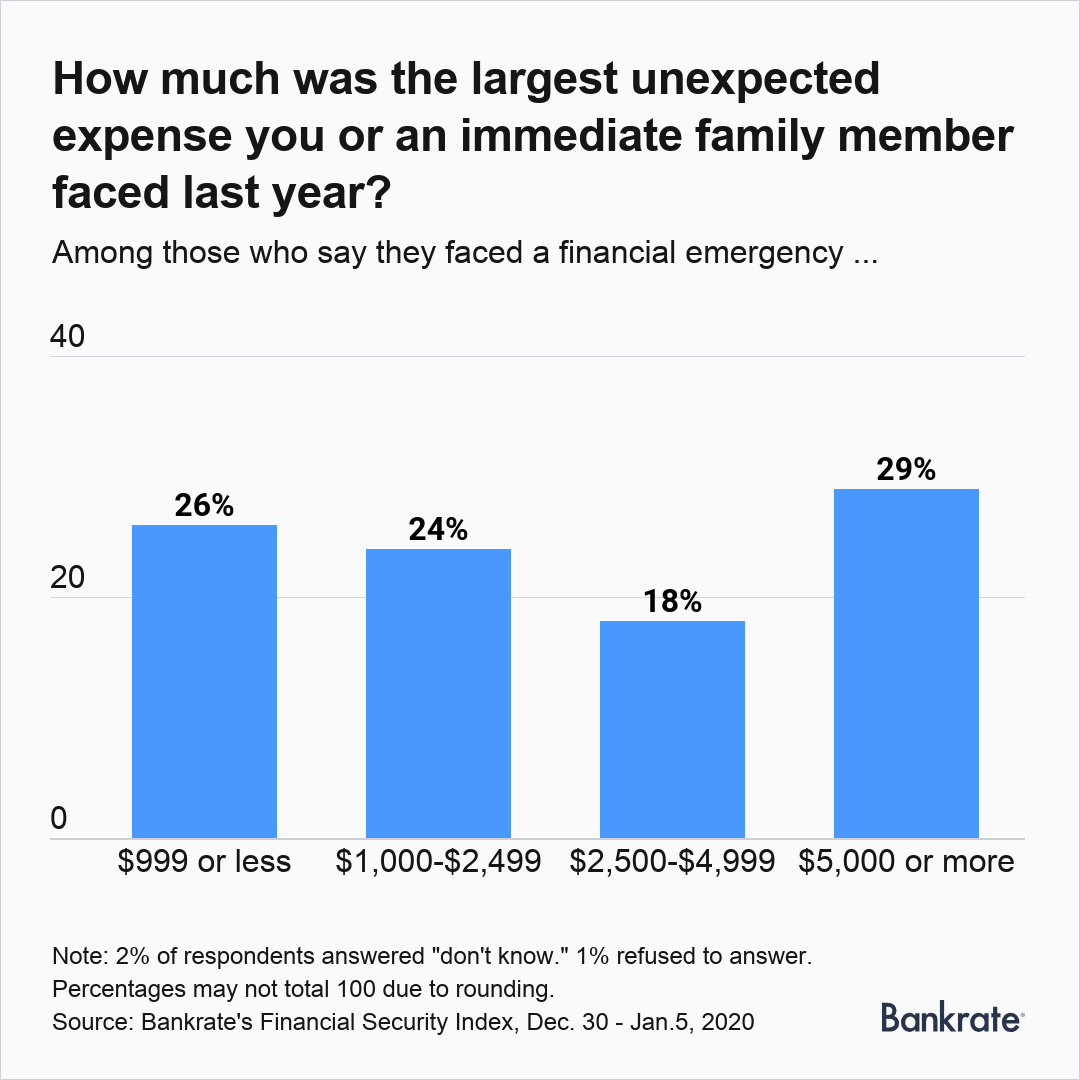

- Entre os entrevistados que relataram que eles ou um parente próximo pagaram por uma grande despesa imprevista no ano passado (28 por cento), o custo médio foi de $ 3, 518.

[LEIA:Os americanos estão divididos quanto a creditar Trump com economia forte]

Lidando com o inesperado

Quando em apuros, aqueles que não têm economias de emergência recorrem a outros métodos para sobreviver.

Comparado com pessoas de maior renda, famílias na faixa de renda mais baixa eram mais propensas a dizer que pediriam emprestado de parentes ou amigos se enfrentassem US $ 1, 000 emergência. Isso é verdade para uma em cada quatro famílias que ganham menos de US $ 30, 000 por ano (contra 7 por cento entre as famílias na faixa de renda mais alta).

Os respondentes da pesquisa com menor escolaridade (10%) eram mais propensos a dizer que usariam um empréstimo pessoal para cobrir despesas não planejadas do que os adultos com maior escolaridade (2%). E as mulheres (15 por cento) eram ligeiramente mais propensas do que os homens (11 por cento) a dizer que cortariam e reduziriam os gastos se se encontrassem financeiramente amarrados em uma crise.

[LEIA:Os melhores (e piores) estados para se aposentar]

Geral, para adultos sem economia suficiente para cobrir US $ 1, Emergência 000, a alternativa mais comum é usar um cartão de crédito. Esse foi o método de pagamento preferido por 16% dos americanos. Endividar-se para lidar com um dia chuvoso pode sair caro.

“Mas isso tem um custo alto, como a média de $ 3, 500 despesas financiadas pela taxa média nacional de cartão de crédito de 17 por cento exigiriam pagamentos mensais de US $ 125, levando três anos para pagar e incorrendo em quase US $ 1, 000 em encargos financeiros, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. “Qualquer economia que você possa acumular age como um amortecedor de dívidas de alto custo quando surgem despesas não planejadas.”

[COMPARAR:Melhores contas de poupança online]

Muitos enfrentam custos não planejados

Mais de um em cada quatro adultos norte-americanos (28 por cento) relatam que eles ou um membro da família imediata tiveram grandes despesas não planejadas nos últimos 12 meses.

Os graduados universitários (33 por cento) tinham mais probabilidade do que os graduados do ensino médio ou desistentes (21 por cento) de dizer que eles ou suas famílias tiveram despesas imprevistas no ano anterior. Não surpreendentemente, os pais (34 por cento) eram mais propensos do que os não pais (26 por cento) a dizer que tinham uma grande conta no ano passado que não esperavam pagar.

Claro, não há como dizer quem terá de substituir o motor de um carro morrendo ou levar uma criança ao hospital em caso de emergência.

The Pew Charitable Trusts, que divulgou relatórios sobre choques financeiros nos últimos anos, observa que apenas um pode ter um impacto duradouro em uma família. Dependendo do nível de renda, um único choque financeiro “pode criar um efeito cascata, ”Diz o gerente de projeto de mobilidade e segurança financeira da Pew, Karen Kavanaugh. "Em outras palavras, um choque pode levar a outro enquanto a família tenta se recuperar. ”

O alto custo das despesas de emergência

As emergências muitas vezes não são baratas. Entre os entrevistados que disseram que eles ou seus familiares lidaram com uma despesa inesperada nos últimos 12 meses, o valor médio da maior despesa foi de $ 1, 750.

Três em cada 10 adultos (29 por cento) disseram que eles ou seus familiares gastaram pelo menos US $ 5, 000 no ano passado para cobrir um custo imprevisto. Quase um terço (32 por cento) dos ganhadores mais baixos gastou US $ 5, 000 ou mais em comparação com 28 por cento das famílias de maior renda.

Para a geração do milênio, a mediana ($ 1, 750) e valores médios ($ 2, 951) gastos em grandes despesas inesperadas nos últimos 12 meses foram menores do que eram para membros de gerações anteriores. Para cada um dos outros, o valor médio gasto foi $ 3, 750. Os valores médios eram $ 3, 726 para a Geração X, $ 3, 978 para baby boomers, e $ 4, 091 para membros da Geração Silenciosa.

“Muito disso se deve à redução das despesas mensais, ”, Diz McBride. “Se você estiver alugando um lugar com dois colegas de quarto a uma curta distância do trabalho, você geralmente terá uma exposição menor a grandes despesas não planejadas do que o proprietário de meia-idade que tem um pneu furado, tem um aquecedor de água apagado, ou descobre que as crianças precisam de aparelho. ”

[LEIA:10 maneiras de economizar dinheiro rapidamente]

Se preparando para o pior

Mesmo que a economia tenha melhorado ao longo do tempo, Os americanos não ficaram melhores em economizar.

“Altas despesas domésticas e renda estagnada podem limitar o quanto você pode economizar, ”, Diz McBride. “Mas o principal motivo é que economizar simplesmente não é uma prioridade alta o suficiente para que as famílias reduzam os gastos ou automatizem a economia para que isso aconteça. O primeiro passo é o mais importante. ”

Empresas como a Prudential Financial começaram a oferecer aos funcionários acesso a contas de poupança secundárias, dando-lhes a oportunidade de reservar fundos para emergências, além de economizar para a aposentadoria por meio de uma conta 401 (k) ou outra conta patrocinada pelo empregador. Na ausência de tais programas para muitos outros trabalhadores, Contudo, a maioria dos americanos deve assumir a responsabilidade de poupar adequadamente para o inesperado.

Isso se resume a adquirir o hábito de economizar, McBride diz.

“Estabelecer o hábito por meio de depósito direto do seu contracheque ou transferência automática do cheque para a poupança é extremamente importante, especialmente se você está começando de uma posição de pouca ou nenhuma economia, ”, Diz McBride. “Se você esperar até o final do mês e tentar salvar o que sobrou, muitas vezes não sobra nada. Tornar-se um bom poupador não é apenas uma chave que você liga um dia. ”

Cortar gastos - o que 13% dos americanos fazem quando enfrentam despesas inesperadas - também é uma opção para famílias que esperam aumentar rapidamente o fundo de emergência em suas contas de poupança. Bryan Bibbo, consultor líder do The JL Smith Group em Avon, Ohio, recomenda a eliminação de custos desnecessários, tomando medidas simples, como negociar serviços públicos, fazer compras em supermercados mais baratos e comprar seguros.

“Encontre maneiras de economizar dinheiro em todos os setores, ”Bibbo acrescenta. “A ideia aqui é não fazer grandes mudanças em todos os aspectos da sua vida, mas, em vez disso, fazer pequenas alterações que economizarão alguns dólares que, quando totalizados, resultarão em uma economia decente ”.

-

Quase metade dos americanos dizem que o COVID-19 tornou a conversa sobre dinheiro menos tabu,

pesquisa achados O COVID-19 mudou a forma como as pessoas falam sobre suas finanças. De acordo com uma pesquisa conjunta da Credit Karma e da Qualtrics, 47% dos americanos acham que a pandemia

-

As 4 principais coisas que os americanos fariam se desperdiçassem menos dinheiro

Algum deles está na sua lista? Algum deles está na sua lista? Quantas vezes você foi atraído por algo na vitrine de uma loja e comprou, mesmo que não tivesse a intenção de fazê-lo até que chamou su

Poupança

- Quantos americanos vivem de salário em salário?

- Quase metade dos americanos ricos colocou suas finanças em ordem em meio à pandemia:Pesquisa

- Porque os americanos estão vivendo mais,

- Quase 70% dos americanos deixaram de fazer algo divertido no ano passado porque não tinham dinheiro para isso

- Pesquisa:Mais da metade dos americanos não conseguiu cobrir três meses de despesas com um fundo de emergência

- Pesquisa:54% dos americanos afirmam ter mais economias de emergência do que dívidas de cartão de crédito

- Pesquisa:menos de 4 em cada 10 americanos poderiam pagar US $ 1 surpresa,

- Pesquisa:quase 3 vezes mais americanos afirmam ter menos economias de emergência em comparação com mais desde a pandemia

-

Apesar de uma economia em melhora,

Apesar de uma economia em melhora, 20% dos americanos não estão economizando dinheiro A maré alta não está levantando todos os barcos. A taxa de desemprego permanece em um ponto baixo pós-recessão, as ações flertam com recordes hist...

-

A maioria dos americanos não tem economias suficientes para cobrir uma emergência de $ 1K

A maioria dos americanos não tem economias suficientes para cobrir uma emergência de $ 1K p Stephen Nelson acordou em um desastre. p Quando ele ouviu um som pingando do quarto do segundo andar em seu condomínio no sul da Califórnia às 4 da manhã em junho passado, ele pensou que a pia esta...