Os americanos ainda estão cometendo esses 7 erros bobos de economia

Gastando demais e mal economizando? Junte-se ao clube.

Muitos de nós adoraríamos ter um colchão de poupança adequado ou um fundo maior para os dias chuvosos. E para aqueles de nós que não vivem com a mão na boca, talvez pudéssemos. Alguns ajustes e pequenos ajustes podem potencialmente fazer uma grande diferença.

Pesquisas recentes revelaram alguns dos erros de poupança mais idiotas dos americanos. Abandonar alguns hábitos ruins e fazer pequenas mudanças pode ajudá-lo a dar um passo mais perto de alcançar seus objetivos financeiros.

1. Não saber sua taxa de juros

Não há razão para esperar para abrir uma nova conta poupança, especialmente se você tiver o mesmo há algum tempo. Mas será difícil escolher um melhor se você não tiver ideia de quanto de juros está ganhando no momento.

Entre as pessoas com uma conta poupança, 52 por cento não sabem qual é o seu rendimento percentual anual, de acordo com uma pesquisa da PurePoint Financial 2018.

“(Eles estão) não necessariamente igualando o impacto do que eles poderiam ganhar na economia em suas compras diárias ou mesmo tendo uma noção disso, ”Diz Maha Madain, Chefe de marketing corporativo da PurePoint Financial.

2. Supondo que contas correntes e de poupança paguem o mesmo rendimento

Pesquisa da PurePoint de 2, 000 pessoas descobriram que cerca de 2 em cada 5 acham que suas contas correntes e de poupança oferecem a mesma quantia de juros. Claro, se isso é preciso depende de com quem você está bancando.

A conta de poupança média paga 0,10 por cento APY, de acordo com dados de Bankrate. E a última pesquisa de taxas de cheques e caixas eletrônicos do Bankrate descobriu que a conta corrente com juros paga 0,06 por cento APY.

Esses rendimentos são essencialmente os mesmos. Mas as contas de poupança de alto rendimento atualmente pagam acima de 2% APY.

Comece a fazer algumas pesquisas e você verá que poderia facilmente estar ganhando muito mais interesse em outro lugar, especialmente se você tiver uma almofada de poupança de tamanho decente.

“Agora é um momento particularmente importante para fazer compras e certificar-se de que está obtendo o melhor retorno, porque os rendimentos máximos em economias líquidas estão acima de 2 por cento, que é a meta de inflação do Fed, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. “Portanto, a diferença entre comprar ou não é a diferença entre manter o poder de compra de suas economias ou definhar em algum retorno que é uma fração de 1 por cento.”

3. Ficar com uma conta poupança de baixo rendimento

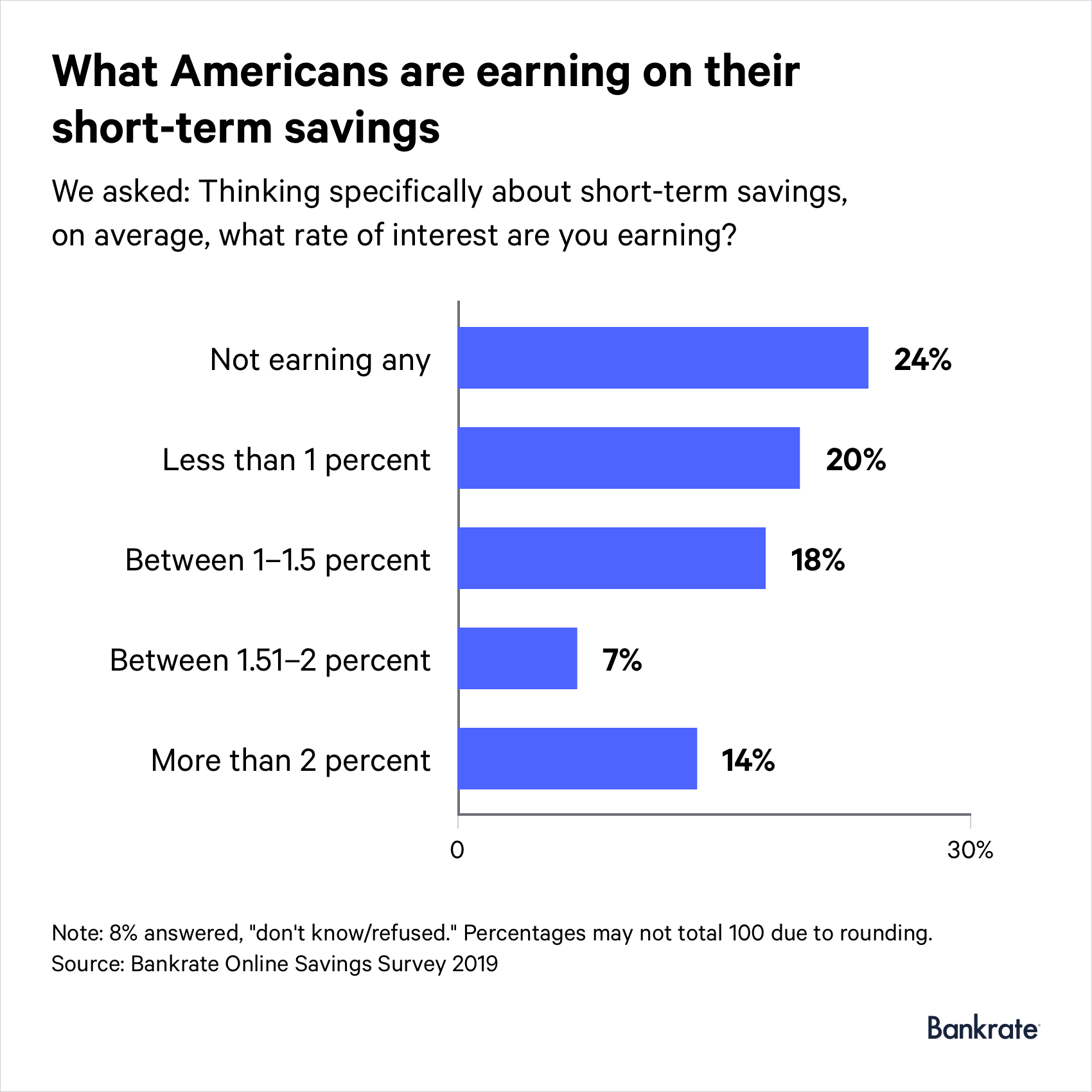

É uma pena quantas pessoas estão mantendo seu dinheiro em uma caderneta de poupança pagando pouco ou nenhum juro. De acordo com uma pesquisa Bankrate de maio de 2019, mais de 4 em cada 10 entrevistados não ganham nada ou menos de 1% ao ano.

Apenas uma pequena parte dos participantes da pesquisa (14 por cento) disse que está ganhando alguns dos maiores rendimentos que os bancos oferecem.

“Tudo se resume a ser descuidado ou complacente com o seu dinheiro, nesse caso, não é realmente uma função das taxas de juros tanto quanto é a velha desculpa de "ainda não tive tempo para isso", ”, Diz McBride. "Em outros casos, é apenas o fato de que, para muitas pessoas, eles não estão salvos. Eles não têm muita economia. E assim, mesmo um rendimento melhor não vai gerar muito na forma de juros adicionais, porque eles não têm muito na forma de economia. ”

4. Deixar o dinheiro ficar em uma conta corrente

Outro movimento ruim de que muitos de nós somos culpados é tratar nossas contas correntes como contas de poupança. O americano médio tem quase US $ 5, 000 sentado em uma conta corrente ou carteira digital, de acordo com PurePoint Financial. Isso não é inteligente, considerando quão pouco pagam contas correntes, mesmo se forem contas que rendem juros.

É possível encontrar recompensas em contas correntes que pagam mais de 3 por cento APY. Mas você não vai ganhar tantos juros sem pagar suas dívidas. Você terá que atender a alguns requisitos, como usar seu cartão de débito um certo número de vezes por mês. É por isso que você provavelmente está melhor com uma conta poupança de alto rendimento.

5. Ignorando bancos online

Abrir uma conta bancária online é a maneira mais fácil para os poupadores ganharem mais juros. Os bancos online oferecem rendimentos mais de 20 vezes superiores à média nacional. Mas em uma pesquisa do Bankrate, mais da metade dos participantes (58 por cento) disseram que atualmente não têm uma conta de poupança online ou do mercado monetário ou nunca tiveram uma antes.

De acordo com Ally Bank, manter as economias em bancos tradicionais custa aos consumidores bilhões de dólares de juros não ganhos anualmente.

“Melhor está lá fora, e eles estão perdendo por não olharem novamente para suas finanças e o que os bancos online podem fazer por eles, ”Diz Anand Talwar, Depósitos e executivo de estratégia do consumidor de Ally.

6. Não automatizando suas economias

Pode ser difícil adquirir o hábito de economizar dinheiro regularmente. Isso pode mudar se você puder automatizar o processo de retirada de fundos de seus contracheques.

“Depositar fundos em sua conta poupança regularmente - ou‘ automatizar ’suas economias - é uma maneira eficaz de tornar a poupança uma prioridade contínua, ”Diz Thea Mason, vice-presidente de depósitos do PenFed Credit Union.

Mas embora existam muitas ferramentas que automatizam sua economia, nem todo mundo está tirando proveito deles. Uma pesquisa de 2018 com 1, 000 adultos divulgados pela PenFed descobriram que menos da metade (48 por cento) usa ferramentas de economia automática.

A pesquisa também descobriu que os adultos que usam ferramentas de economia automática têm US $ 3, Mais 800 em economia, na média, do que adultos que usam apenas um aplicativo bancário e US $ 4, 100 mais do que adultos que não usam uma ferramenta de poupança automática ou um aplicativo bancário.

7. Empréstimos da poupança para a aposentadoria

Um erro não tão bobo que alguns americanos estão cometendo é abrir prematuramente suas contas de aposentadoria. Quase 3 em cada 10 fizeram um empréstimo, retirada antecipada e / ou retirada de dificuldade de um 401 (k), uma conta de aposentadoria semelhante ou um IRA, de acordo com um relatório da Transamerica.

A necessidade de saldar dívidas ou cobrir uma emergência financeira são os motivos mais comuns pelos quais os trabalhadores fazem empréstimos de um plano 401 (k) ou de uma conta semelhante. Mas usar a poupança de longo prazo para a aposentadoria para resolver problemas de curto prazo pode voltar a assombrá-lo.

“Considerando que isso está afetando o tamanho da conta agora, pode ter um efeito cumulativo sobre o tamanho da conta de aposentadoria quando eles atingem a idade de aposentadoria, ”Diz Catherine Collinson, presidente e CEO do Transamerica Institute e Transamerica Center for Retirement Studies. "Então, por exemplo, mergulhando em suas economias, eles têm menos economias para crescer e menos economias para se beneficiar potencialmente da composição de seus investimentos ao longo do tempo. ”

- Nota:uma versão anterior desta história mencionou uma campanha promocional do Ally Bank para clientes de conta de depósito que não está mais disponível.

-

97% dos americanos estão cometendo esse erro de gerenciamento de dinheiro

Quase 100% dos americanos estão cometendo um grande erro de gerenciamento de dinheiro. Descubra o que é aqui. Quase 100% dos americanos estão cometendo um grande erro de gerenciamento de dinheiro. De

-

Americanos planejam cortar essas 4 grandes despesas para aumentar a economia

Quer economizar mais dinheiro? Aqui estão quatro despesas que seus compatriotas estão cortando para aumentar a poupança. Quer economizar mais dinheiro? Aqui estão quatro despesas que seus compatriot

Artigos em Destaque

- O erro de aposentadoria de $ 320 milhões que os americanos estão cometendo

- Os grandes erros de poupança para aposentadoria que os americanos estão cometendo

- As contas de poupança ainda são uma parte importante do seu plano financeiro,

- Poupança de erros para evitar em todas as idades

- As taxas de juros e os rendimentos estão em alta nesses bancos

- Estas são as 10 melhores cidades para construir suas economias

- Para que servem as economias?

- 3 maneiras pelas quais os americanos estão melhorando na gestão de seu dinheiro

-

5 erros de economia que você deve parar de cometer agora

5 erros de economia que você deve parar de cometer agora Você está sendo esperto ao economizar dinheiro? Aqui estão alguns erros de economia que você deve parar de cometer agora. Fonte da imagem:Getty Images. Economizar dinheiro é vital, isso não é segredo...

-

Os 7 maiores erros bancários que quase todo mundo está cometendo

Os 7 maiores erros bancários que quase todo mundo está cometendo Quase todo mundo faz pelo menos uma dessas coisas. Na superfície, o sistema bancário parece bastante simples. Você escolhe um banco, coloca seu dinheiro nele e toma emprestado quando precisa faze...