Sim,

Você sabe como é importante criar um fundo de emergência enquanto está trabalhando. Mas aqui está o que você pode não saber:você precisa manter esse fundo de emergência bem abastecido com economias, mesmo depois de se aposentar.

Um fundo de emergência pode ser até mais importante depois de deixar o mundo do trabalho. Você não terá um salário regular para pagar na aposentadoria se uma despesa inesperada aparecer. Um conserto de carro caro ou conta médica pode atrasá-lo e causar muitos problemas financeiros.

Enquanto você está trabalhando, você deve manter em qualquer lugar de seis meses a um ano de despesas diárias com este fundo. Dessa maneira, se você perder seu emprego, você terá dinheiro disponível para pagar suas despesas diárias enquanto procura um substituto. Você precisa fazer o mesmo durante sua aposentadoria.

Como um fundo de emergência muda na aposentadoria

Os pagamentos de seguridade social muitas vezes complicam a equação do fundo de emergência na aposentadoria. Isso porque você tem a garantia desses pagamentos todos os meses. Quando você está trabalhando, sempre há o perigo de perder o emprego e o cheque de pagamento desaparecer. Isso não acontecerá com seus benefícios do Seguro Social. Um fundo de emergência nunca terá que substituir essa fonte de renda.

Quando você chegar à aposentadoria, você também deve saber com quantas outras receitas pode contar a cada mês. A maior parte disso provavelmente virá das economias para a aposentadoria que você acumulou ao longo do tempo. Você deve ter criado um orçamento de aposentadoria listando quanto dinheiro você terá disponível a cada mês ao considerar os saques dessas economias e pagamentos do Seguro Social. (Veja também:Veja como você deve fazer o orçamento de seus cheques de previdência social)

O que você pode não estar tão certo sobre são suas despesas mensais. A aposentadoria não é barata, e é aí que entra um fundo de emergência. Essa economia líquida pode ajudá-lo a cobrir emergências inesperadas que poderiam prejudicar seu orçamento mensal.

O desafio, claro, é estimar quanto você deve manter naquele fundo a qualquer momento. Não há fórmula mágica. E quanto você precisará depende muito de sua saúde e sua situação de moradia.

Os custos da aposentadoria

O mais recente Merrill Lynch Pesquisa de finanças na aposentadoria diz que o custo médio da aposentadoria é de $ 738, 400

Boa parte desse custo pode ser atribuída aos cuidados de saúde. Um relatório recente da Fidelity descobriu que um casal saudável de 65 anos que se aposentou em 2017 pode esperar pagar US $ 275, 000 ao longo de suas aposentadorias em cuidados de saúde e despesas médicas. Esse número está aumentando, com o número 6% maior em 2017 do que no ano anterior. (Veja também:Veja até onde $ 1 milhão vai realmente ir na aposentadoria)

O desafio dos custos com saúde é que você não pode controlá-los. Você pode estar saudável quando chegar à aposentadoria, mas não há garantia de que sua saúde não irá piorar. Sem um fundo de emergência para cobrir contas médicas inesperadas, você corre o risco de acabar com uma grande parte de suas economias para a aposentadoria, que pode ser orçada para outras coisas.

Depois, há habitação. Você pode ter quitado sua hipoteca e planejar permanecer em sua casa. Isso é ideal ... por enquanto. Conforme você envelhece, você pode precisar de vida assistida, o que certamente não é barato. E se você entrar na aposentadoria com um pagamento mensal da hipoteca, isso pode ser uma despesa enorme.

Mesmo que você more em sua casa atual sem o pagamento da hipoteca, você ainda pode esperar pagar impostos sobre a propriedade, reparos, e manutenção. E se sua casa envelheceu junto com você, é provável que seja necessário algum TLC (e custo) extra para ser mantido. (Veja também:9 Despesas inesperadas para aposentados - e como gerenciá-las)

É por isso que é tão importante manter um fundo de emergência na aposentadoria. Muito parecido com quando você estava trabalhando, sua meta ainda deve ser manter esse fundo estocado com o suficiente para cobrir as despesas diárias de seis meses a um ano, caso o pior aconteça.

-

5 coisas a fazer agora para aumentar sua pontuação de crédito de 600

Uma pontuação de 600 FICO não é horrível. Uma vez que a pontuação de crédito pode variar de 300 a 850, é fácil ver como as coisas podem ser piores. Uma pontuação de 600 coloca você no meio. Você não s

-

Melhores recompensas cartões de crédito

Millennial Money fez parceria com CardRatings e creditcards.com para nossa cobertura de produtos de cartão de crédito. Dinheiro Milenar, CardRatings e creditcards.com podem receber uma comissão dos em

-

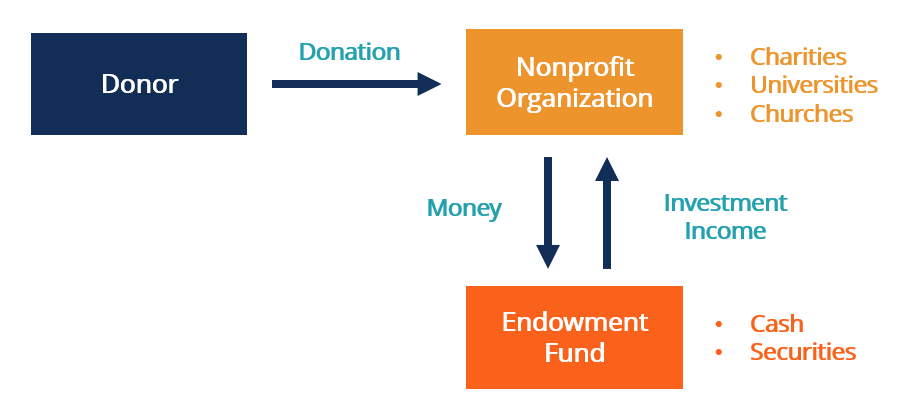

O que é um Fundo de Dotação?

Um fundo de dotação é uma carteira de investimentos com o capital inicial proveniente de doações. Os fundos de doação são estabelecidos para financiar instituições de caridade e sem fins lucrativos, c

-

Como estabelecer criptografia em 3 etapas

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

se aposentar

-

Definição de seguro terciário

Definição de seguro terciário p O seguro terciário é a cobertura que complementa o seu seguro existente - um tipo de apólice just-in-case que se aplica a sinistros de alto custo ou incomuns. É mais comum no seguro saúde, mas está ...

-

O que é reestruturação da dívida?

O que é reestruturação da dívida? A reestruturação da dívida é um processo em que uma empresa ou entidade está passando por dificuldades financeiras e liquidez. Liquidez. Nos mercados financeiros, a liquidez refere-se à rapidez com qu...

-

Os fundos de empréstimos bancários estão em um ponto ideal

Os fundos de empréstimos bancários estão em um ponto ideal Getty Images Como as taxas de juros caíram em 2019 e 2020, os investidores deram pouca atenção aos empréstimos bancários. Mas uma recuperação econômica e a probabilidade de aumento das taxas de juro...

-

5 maneiras de aproveitar ao máximo seu bônus de fim de ano

5 maneiras de aproveitar ao máximo seu bônus de fim de ano Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...