O impacto da decisão da Suprema Corte em Dakota do Sul v Wayfair

Esta semana, a Suprema Corte emitiu uma decisão há muito aguardada em South Dakota v Wayfair, Inc.

Dado o interesse nesta decisão e o debate contínuo sobre seu impacto, queríamos compartilhar nossa perspectiva com os comerciantes do BigCommerce.

Plano de fundo

Em março de 2016, a Dakota do Sul aprovou o Projeto de Lei 106 do Senado (S.B. 106), que exigia que os vendedores de bens ou serviços em Dakota do Sul que excedessem os limites mínimos para coletar impostos estaduais sobre vendas no momento da compra.

Anteriormente, a cobrança do imposto sobre vendas era imposta apenas aos varejistas com presença física no estado.

O projeto contestou uma decisão de 1992, Quill Corporation v. Dakota do Norte, que estabelecia que os varejistas on-line só poderiam ser obrigados a recolher impostos estaduais e locais sobre vendas em jurisdições onde operassem um armazém ou escritório ou tivessem alguma outra presença física.

Dakota do Sul buscou uma declaração no tribunal estadual de que a legislação era válida e aplicada à Wayfair e vários outros grandes varejistas da Internet.

Sem imposto de renda e fortemente dependente do imposto sobre vendas, Dakota do Sul argumentou que sua incapacidade de tributar varejistas de internet de fora do estado custou bilhões de dólares em receita ao estado.

Depois que o tribunal de primeira instância e a Suprema Corte do Estado consideraram a legislação inconstitucional, a Suprema Corte dos Estados Unidos considerou o recurso de Dakota do Sul e rejeitou Quill.

O que mudou?

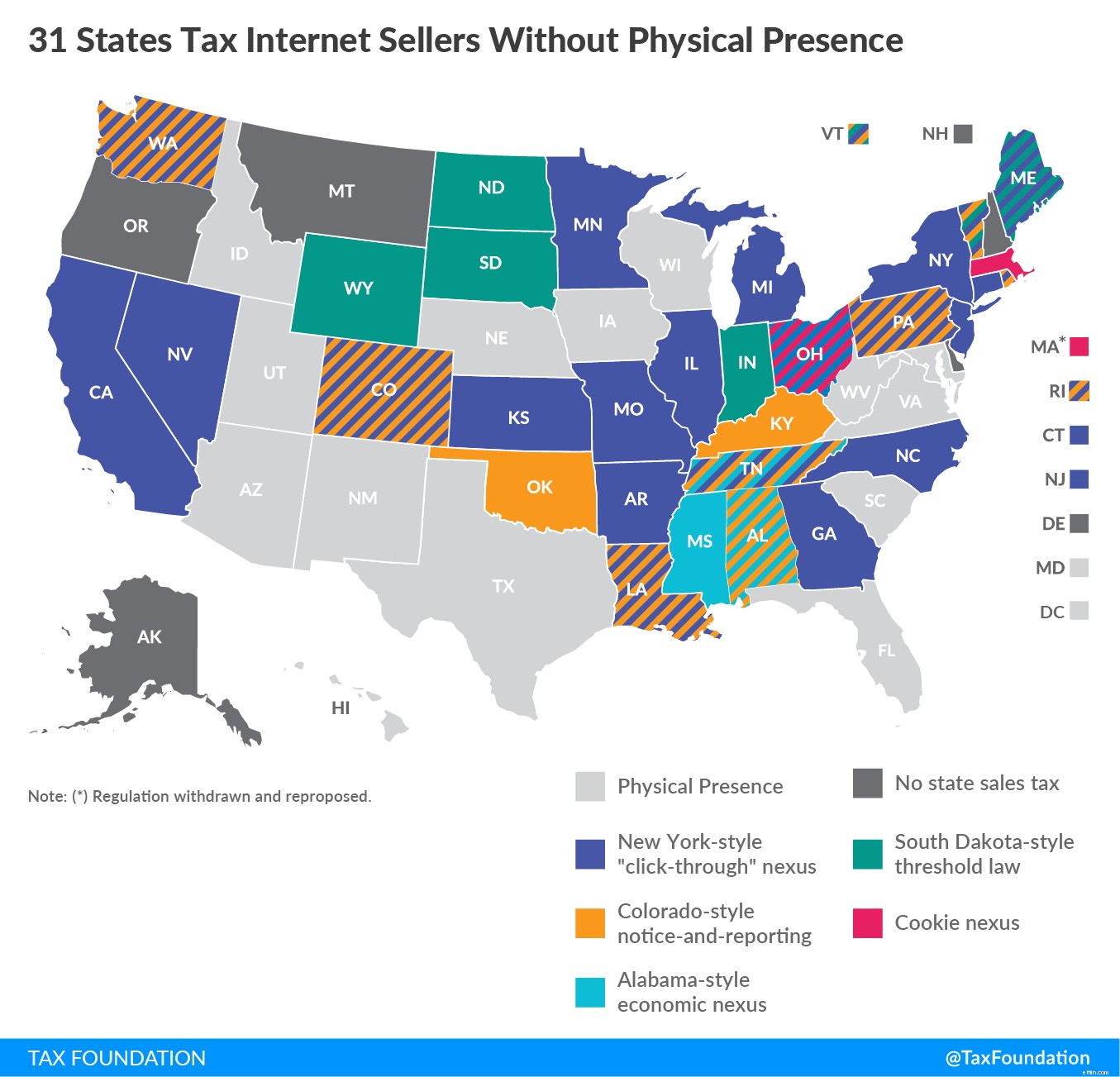

Como resultado da decisão da Suprema Corte em 21 de junho, Dakota do Sul pode exigir que os varejistas da Internet coletem impostos sobre vendas sobre compras feitas por compradores de Dakota do Sul, mesmo que o varejista não tenha presença física no estado. Este precedente estabelece uma estrutura para que outros estados promulguem ou alterem leis relativas à tributação das vendas pela Internet. (Na verdade, 31 estados atualmente têm leis que tributam as vendas pela internet.)

O Government Accountability Office estima que esta decisão possa gerar um incremento de US$ 13 bilhões em receitas tributárias estaduais e locais.

Crédito da imagem:TaxFoundation.org

Qual é o impacto nos varejistas on-line baseados nos EUA?

Hoje, a decisão afeta os requisitos de impostos sobre vendas apenas para vendedores de fora do estado que entregam bens ou serviços em Dakota do Sul com um valor superior a US$ 100.000 ou realizam 200 ou mais transações separadas para a entrega de bens ou serviços em Dakota do Sul.

No futuro próximo, porém, esperamos que outros estados adotem legislação semelhante estruturada para se adequar a esse precedente.

Como funcionará a cobrança de impostos sobre vendas por meio do BigCommerce?

Desde 2014, BigCommerce tem parceria com especialistas em impostos sobre vendas, como Avalara, TaxJar e outros, a fim de simplificar a carga de conformidade e cobrança de impostos sobre vendas em nome de nossos varejistas.

Por meio de nossa integração com o Avalara AvaTax, todas as lojas BigCommerce podem calcular automaticamente o imposto sobre vendas apropriado para cumprir as leis locais, estaduais e federais nos EUA e Canadá (comerciantes que coletam impostos sobre vendas fora dos EUA ou Canadá podem configurar manualmente essas regras no controle BigCommerce painel).

O Avalara também oferece funcionalidades avançadas, como remessa automática de impostos, por taxas adicionais. Detalhes sobre os preços do Avalara podem ser encontrados aqui. TaxJar também tem uma integração com BigCommerce disponível, oferecendo serviços semelhantes de arquivamento de impostos.

Incentivamos os comerciantes que desejam saber mais sobre como funciona a integração a ler nosso guia de cálculo de impostos.

O que mais devo saber?

Parece provável que outros estados procurem aprovar uma legislação semelhante à S.B. de Dakota do Sul. 106 e o Congresso também podem considerar as diretrizes federais em torno do imposto estadual sobre vendas. Esperamos mais atividade nessas frentes fiscais nos próximos meses.

Não tenha medo. Nosso compromisso com os comerciantes BigCommerce é trabalhar incansavelmente para simplificar a carga de cobrança de impostos e conformidade por meio de soluções nativas e totalmente integradas de líderes do setor.

Isenção de responsabilidade: Este material é apenas para orientação e não constitui aconselhamento jurídico ou profissional. Consulte sempre um advogado qualificado sobre qualquer problema ou assunto jurídico específico. BigCommerce se isenta de qualquer responsabilidade com relação a essas informações.

-

Capítulo 1 O Guia Completo de Impostos sobre Vendas para Vendedores Online [Nexus por Estado Incluído]

Os impostos podem ser esmagadores, mas são essenciais para gerenciar um negócio de sucesso. Para garantir que você esteja pagando seus impostos de maneira correta e eficiente, compilamos um guia ráp

-

5 estratégias de comércio eletrônico para mais vendas após os feriados

Os varejistas recebem de volta o que investiram quando se trata da temporada de festas. Se você conseguir acompanhar a demanda monumental e ofuscar seus concorrentes, ganhará vendas suficientes para u

O negócio

- Existe imposto sobre vendas no comércio de veículos?

- O imposto sobre lucros acumulados

- Vantagens fiscais do Roth IRA

- O que é o crédito fiscal do poupador?

- O impacto do imposto sobre ganhos de capital na sua aposentadoria

- Vendas de garagem:diamantes em bruto?

- O imposto sobre ganhos de capital

- O impacto do financiamento

-

O impacto do Blockchain no comércio eletrônico

O impacto do Blockchain no comércio eletrônico O blockchain é uma tecnologia revolucionária que descentralizou o controle e removeu os intermediários. Felizmente para o comércio eletrônico, essa mudança oferece oportunidades incríveis, tornando-o ...

-

Quais são os 5 Ds do planejamento tributário?

Quais são os 5 Ds do planejamento tributário? A palavra imposto faz com que todos se levantem e comecem a correr, mas quão longe você irá? O que precisa ser feito, superar isso? Contudo, se você entende os fundamentos do planejamento tributário...