Preconceito de recência:como evitar más decisões de investimento

O preconceito de recência é um enganador desagradável, mas pode ser evitado se você souber o que procurar.

Se você é um investidor de longo prazo, você precisa se sentir confortável com o conceito de que pode e vai perder dinheiro em determinados ambientes de mercado. Pensar o contrário é devido a um fenômeno psicológico conhecido como viés de recência.

O que é tendência de recência?

O viés de recência é a convicção infundada de que as tendências recentes continuarão no futuro próximo. É um truque terrivelmente furtivo que nossos cérebros pregam em nós, e é um dos principais culpados em impedir que os investidores alcancem retornos mais elevados ao longo do tempo.

É natural querer ser o dono do que deu certo recentemente - e, inversamente, querer vender ou evitar o que não foi.

É por isso que mais e mais investidores individuais tendem a comprar ações quanto mais tempo dura um mercado em alta, muitas vezes aglomerando-se nos nomes maiores e mais conhecidos somente depois de terem apreciado significativamente. Um bom exemplo nos últimos anos são as chamadas ações FAANG:Facebook, Maçã, Amazonas, Netflix, e Google. Essa tendência de seguir o líder é um resultado direto do viés de recência.

Nos mercados em baixa, o viés de recência funciona da mesma maneira. Como as ações caíram ao longo de 2008, o volume de negócios se intensificou quanto pior as quedas se agravaram. Os investidores correram para sair das posições perdedoras, muitos deles travando em perdas ou perto do fundo. Então, convencido de que o declínio continuaria, muitos ficaram sem investimento, à medida que os anos seguintes geravam um novo mercado altista e as ações retomavam sua alta.

Ao longo dos ciclos de mercado, as causas subjacentes e a dinâmica do mercado são completamente diferentes. Mas as questões permanecem as mesmas:saia e evite mais perdas, ou permanecer investido e esperar participar de uma recuperação?

Mude a forma como você aborda os investimentos de longo prazo

A maneira errada de responder a esta pergunta é adivinhe sobre o desempenho futuro do mercado com base nas últimas semanas. A dor é aguda quando as ações estão em baixa, mas esse conceito é igualmente verdadeiro quando as ações estão altas e subindo. A semana mais recente, mês, ou mesmo o ano não é base alguma para prever o que acontecerá a seguir.

O que importa são seus objetivos e para que você precisa do dinheiro. A maioria dos investidores está procurando pelo menos algum crescimento de longo prazo, o que significa escolher investimentos com base no que será melhor para você em 10, ou 20, ou mesmo 30 anos. Nesse caso, sua decisão tem pouco a ver com o que acontecerá este ano ou no próximo. É a próxima década - ou várias décadas - que importa.

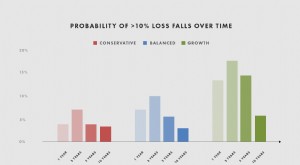

Se você está se aproximando da aposentadoria, você deve correr menos riscos com o seu Alocação de ativos . Isso significa manter menos patrimônio líquido como percentual de seu portfólio geral. Isso não significa entrar em pânico ao vender ações porque elas estão em baixa. A menos que você já tenha todo o dinheiro de que precisa para a aposentadoria, provavelmente você precisará gerar algum crescimento nos próximos anos. Isso não pode ser alcançado com uma alocação totalmente em dinheiro.

Em ambos os casos, a resposta certa é criar uma estratégia de investimento com base em seus objetivos específicos, Horizonte temporal, e circunstâncias, e, em seguida, aderindo a ele. Movimento recente do mercado, seja indutor de euforia ou angustiante, está lá apenas para tentá-lo a abandonar seu plano.

Dicas para evitar o viés de recência avançando

Evitar o viés de recência é difícil, mesmo para os melhores investidores. Aqui estão algumas sugestões para ajudar a mantê-lo no caminho certo e evitar cair no viés de recência.

- Procure uma imagem precisa de seus ativos e passivos financeiros. Capital Pessoal ferramentas financeiras gratuitas permitem que você vincule todas as suas contas financeiras, incluindo seu banco, investimento, aposentadoria, contas de cartão de crédito, criptomoeda, e mais para veja todo o seu dinheiro em um só lugar . Entender exatamente onde você está financeiramente é um bom primeiro passo para tomar decisões sólidas sobre o portfólio.

- Defina metas financeiras alcançáveis com base em suas necessidades de longo prazo. Uma boa maneira de rastrear seus objetivos de longo prazo é o Planejador de aposentadoria de capital pessoal . É uma calculadora fácil de usar que o ajudará a projetar a capacidade de seu portfólio de atingir suas metas de gastos com aposentadoria.

- Considere assistência profissional. Pode ser difícil não reagir ao mercado. Afinal, este é o seu ovo de ninho. UMA consultor financeiro profissional que é fiduciário (o que significa que eles são legalmente obrigados a agir no seu melhor interesse) pode ajudá-lo a tirar as emoções de sua tomada de decisão de investimento.

Manter o viés de recência fora de suas decisões de investimento é um desafio - mas não é impossível. Da próxima vez que você se sentir tentado a comprar porque o mercado está em alta, ou vender porque está baixo, pergunte-se se essas ações estão alinhadas com sua estratégia abrangente. A longo prazo, provavelmente será muito melhor seguir um bom plano e não tentar contornar os movimentos do mercado.

-

Pense novamente:como bons líderes podem evitar decisões ruins

Por Andrew Campbell e Jo Whitehead Os líderes podem tomar boas decisões ou decisões menos boas. Vários anos atrás, partimos para compreender as causas dessas decisões menos acertadas. Nossa princ

-

Como fazer um plano de investimento

Você tem um plano de investimento? De acordo com as pesquisas mais recentes, mais da metade dos jovens adultos de hoje estão investindo seu dinheiro e relatam sentir-se confiantes em relação ao seu fu

investir

- Como Comprar Propriedade de Investimento

- Como calcular a porcentagem de ganho ou perda em um investimento

- Como funcionam os fundos de investimento socialmente responsáveis?

- Como pesquisar investimentos socialmente responsáveis

- Como determinar suas regras de venda de investimentos

- Como identificar novos investimentos potenciais

- Como iniciar um clube de investimento

- Como escolher um programa de gestão de investimentos

-

Como calcular um investimento inicial

Como calcular um investimento inicial Como calcular um investimento inicial Calculadora p Antes de investir, é importante saber quais são seus objetivos e como alcançá-los. A melhor maneira de determinar seu objetivo e como alcançá-...

-

Como pensar sobre desempenho de investimento passivo

Como pensar sobre desempenho de investimento passivo Última atualização em dezembro de 2019 Um dos maiores erros que os investidores cometem é basear as decisões no desempenho recente. Isso pode significar comprar mais ações de uma ação que disparou,...