Como Tirar Vantagem do Investimento no Mercado Privado

Os investidores individuais - geralmente chamados de investidores de “varejo” - estão exercendo mais poder nos mercados públicos do que nunca.

Uma onda de inovação das últimas décadas (fundos de índice de baixa taxa, negociação sem taxas, aplicativos de investimento móvel gamificados, etc.) deu a milhões de novos investidores uma posição firme em um mundo anteriormente dominado por grandes instituições, muitas vezes literalmente movendo o mercado no processo.

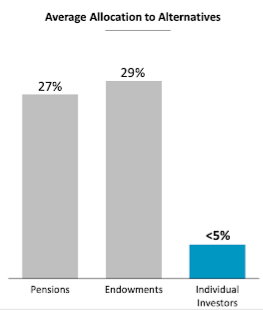

Há apenas um problema:o mercado de ações não é onde as carteiras de investidores institucionais têm a maior vantagem sobre as carteiras de investidores individuais.

É o mundo dos ativos do mercado privado (pense:capital privado, capital de risco, imóveis comerciais, etc.) onde fundos de pensão, dotações, e os fundos soberanos continuaram a semear bilhões de dólares anualmente, enquanto os investidores individuais são deixados de lado.

Uma solução para esse problema parece ser iminente, no entanto. Empresas como a Fundrise, visando especificamente a abertura dos mercados privados para investidores individuais, estão crescendo rapidamente e seus clientes estão começando a construir carteiras institucionais.

Por que os investidores institucionais amam o mercado privado

O caso de amor do investidor institucional com o mercado privado só tem se tornado mais intenso ao longo dos anos. De acordo com a McKinsey &Company:

- Os ativos do mercado privado sob gestão (AUM) cresceram US $ 4 trilhões na última década, um aumento de 170%, e atingiu um recorde histórico de $ 6,5 trilhões no final de 2019. O mercado público global AUM cresceu apenas cerca de 100% durante o mesmo período.

- O mercado imobiliário privado viu $ 103 bilhões investidos em 2019 apenas nos EUA, aumentando 24% em relação a 2018.

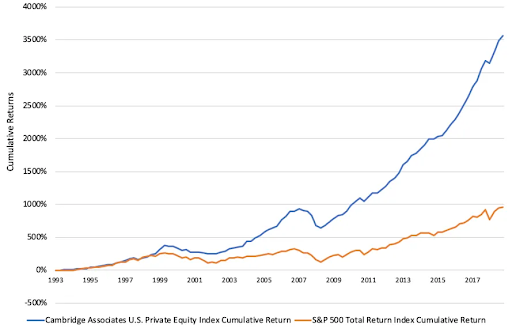

A atração pelo mercado privado é relativamente fácil de explicar, também:há uma convicção de que os ativos privados terão desempenho superior aos públicos a longo prazo. Ou, como explica a BlackRock (a maior gestora de ativos do mundo), “A necessidade de retorno dos investidores, renda, e a diversificação trouxe os ativos privados à sua atual proeminência. ”

Os ativos do mercado privado não são negociados, o que significa que muitas vezes são menos voláteis. Eles são menos transparentes e mais difíceis de avaliar adequadamente, o que pode levar a ineficiências de preços e maior potencial para retornos que superem o mercado. Eles também beneficiam de forma única os investidores pacientes com horizontes de tempo de várias décadas que estão dispostos a sacrificar a liquidez dos mercados públicos por retornos potencialmente melhores a longo prazo.

O McKinsey Global Institute (MGI) estima que os títulos dos EUA renderão apenas 0-2% nos próximos 15 anos (depois de ficar perto de 5-6% nos últimos 30 anos). O mesmo estudo mostrou que as ações dos EUA e da Europa (ou seja, ações) devem variar entre 4-6,5% nos próximos 15 anos. Portanto, à luz desse nível de retornos do mercado público potencialmente diminuídos, não é de admirar que o dinheiro continue a entrar nos mercados privados.

Mas “volte, renda, e diversificação ”são características de investimento universalmente atraentes. Os investidores individuais podem ser investidores pacientes com horizontes de tempo de várias décadas, também. Então, por que as carteiras de investidores de varejo ficaram tão para trás?

Explicando a lacuna entre carteiras individuais e institucionais

A disparidade na alocação de carteira entre instituições e indivíduos pode ser explicada por uma série de fatores, incluindo regulamentação desatualizada, incentivos desalinhados, e mínimos inacessíveis.

- Até 2012, havia restrições estritas de patrimônio líquido que impediam mesmo os relativamente ricos, Investidores “credenciados” de investirem na maioria dos investimentos privados.

- O investimento mínimo em fundos de private equity é normalmente alto - muitas vezes em torno de US $ 25 milhões, embora alguns custem até US $ 250, 000

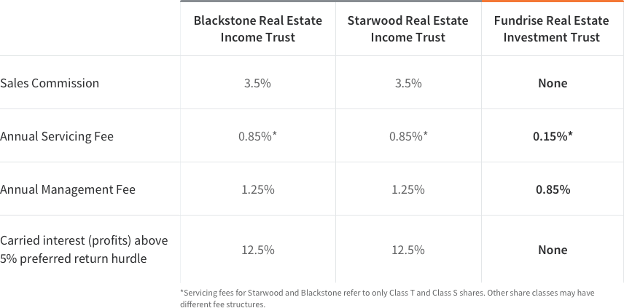

- Gestores de ativos privados tradicionalmente cobram taxas exorbitantes, com comissões de vendas, taxas de serviço, taxas de administração, e taxas baseadas no desempenho, todas parte da norma.

Talvez o mais crítico, no entanto, a lacuna existe porque o mundo da gestão de ativos privados é otimizado especificamente para investidores institucionais, não indivíduos. Até este ponto, eles "seguiram o dinheiro" ao som de trilhões de dólares em AUM. Isso levou ao atual estado de coisas, em que os investidores de varejo são implícita ou explicitamente negada a oportunidade de solicitar o mesmo menu de opções de investimento que suas contrapartes institucionais.

É também o que tornou o setor de gestão de ativos privados tão maduro para uma ruptura.

A ascensão do investidor de varejo no mercado privado

O efeito democratizador da Internet parece encontrar seu caminho em todos os setores, mais cedo ou mais tarde. Com certeza, a transformação dos mercados públicos impulsionada pela tecnologia está começando a se infiltrar também nos mercados privados.

Arrecadação de fundos, uma plataforma de investimento imobiliário baseada em DC, é uma das novas empresas proeminentes que lideram a revolução. Em 2012, A Fundrise foi a primeira empresa dos Estados Unidos a realizar um "crowdfund" com sucesso de um projeto imobiliário comercial privado usando apenas investidores individuais. Hoje, A Fundrise usa sua plataforma baseada em tecnologia para oferecer aos investidores diretos, acesso de baixo custo a um portfólio diversificado de investimentos imobiliários de calibre institucional.

A Fundrise agora administra mais de US $ 1 bilhão em nome de 150, Mais de 000 investidores individuais. A Fundrise também transacionou em mais de US $ 4,9 bilhões em bens imóveis e gerou retornos de plataforma anuais médios líquidos de 8,7-12,4% desde 2014.

É notável que, depois de décadas sentado à margem, centenas de milhares de investidores de varejo agora estão investindo no mesmo tipo de investimentos que antes eram reservados para fundos soberanos - sem restrições mínimas de patrimônio líquido, a baixo custo, e com o toque de um botão em seu dispositivo móvel. E isso pode ser apenas o começo.

A regulamentação continuou a impedir que os investidores de varejo investissem em ativos do mercado privado por meio de suas contas de aposentadoria 401 (k) (que, em conjunto, detêm quase US $ 6 trilhões em AUM). Contudo, o governo dos Estados Unidos começou recentemente a explorar uma mudança de regra que permitiria que fundos de aposentadoria de investidores de varejo se expandissem para os mercados privados.

No início deste ano, Dalia Blass, diretor da divisão de gestão de investimentos da SEC, afirmou que "os principais investidores de rua [foram] deixados 'do lado de fora olhando' porque os planos de pensão de contribuição definida [como 401ks] não forneciam acesso a investimentos privados, como capital privado, fundos de hedge, e imóveis. ”

Enquanto isso, em junho, o Departamento do Trabalho emitiu orientações regulatórias que permitem aos patrocinadores de planos de aposentadoria fazer alocações em fundos mútuos que investem em capital privado. Isso ainda impede que veículos 401 (k) façam investimentos diretos em fundos de private equity, mas mesmo assim o primeiro dominó caiu.

E assim continua a ascensão do investidor de varejo.

*O desempenho passado não é garantia de resultados futuros. Quaisquer retornos históricos, retornos esperados, ou as projeções de probabilidade podem não refletir o desempenho futuro real. Todos os títulos envolvem risco e podem resultar em perda parcial ou total. Embora os dados que usamos de terceiros sejam considerados confiáveis, não podemos garantir a exatidão ou integridade dos dados fornecidos por investidores ou terceiros. Nem a Fundrise nem qualquer uma de suas afiliadas fornecem consultoria tributária e não representam de forma alguma que os resultados aqui descritos resultarão em qualquer consequência tributária específica. Os investidores em potencial devem consultar seus consultores tributários pessoais sobre as consequências fiscais com base em suas circunstâncias particulares. Nem a Fundrise nem qualquer uma de suas afiliadas assumem responsabilidade pelas consequências fiscais para qualquer investidor de qualquer investimento. As circulares de oferta arquivadas publicamente dos emissores patrocinadas pela Rise Companies Corp., nem todos podem ser atualmente qualificados pela Comissão de Valores Mobiliários, pode ser encontrado em fundrise.com/oc .

Citações:

-

https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets- review-2020-v4.pdf

-

https://www.sec.gov/spotlight/sbcfac/expanding-retail-access-to-private-markets-finley.pdf

-

Como os investidores da geração Y podem superar a grande recessão

p Por muitos millennials, pular de cabeça para o investimento não é fácil. Muitos deles têm memórias chocantes de períodos difíceis no mercado - principalmente, o crash em 2007-2008 que levou à Grande

-

Como fortalecer sua carteira de investimentos em um mercado volátil

p 2018 foi uma montanha-russa para o mercado de ações. Se você é um investidor, provavelmente você foi impactado mais de uma vez - para melhor ou para pior. O Dow Jones Industrial Average (DJIA), Nasd

investir

- Quanto tempo leva para vender ações?

- Notícias do mercado FOREX para aproveitar as vantagens

- Quão seguro é o investimento offshore?

- Como investir dinheiro em um mercado em baixa

- Como Ganhar Dinheiro Investindo com Prudência

- Livros de investimento do mercado de ações recomendados por investidores de sucesso

- Como começar a investir:Parte 1

- Investidores atraídos pelo mercado de capitais privado da China

-

IRA,

IRA, CD, mercado monetário:como escolher? Você não saberia das longas filas de compradores de Natal competindo por tudo, de bonecas Lalaloopsy Silly Hair a iPads, mas os consumidores ainda tremem com o es...

-

4 regras de ouro para investir na aposentadoria

4 regras de ouro para investir na aposentadoria Depois de passar a vida inteira investindo para aposentadoria, pode ser muito diferente investir no aposentadoria. Muitos aposentados hesitam em começar a retirar os ovos do ninho que construíram ...