O que é um anjo caído?

Um anjo caído é um título que foi classificado como grau de investimento, mas desde então foi rebaixado para o status de lixo devido à posição financeira em declínio de seu emissor. O título é rebaixado por um ou mais dos três grandes serviços de classificação Agência de classificação Uma agência de classificação avalia a força financeira de empresas e entidades governamentais, especialmente sua capacidade de cumprir os pagamentos de principal e juros - Fitch, Moody’s e Standard &Poor’s (S&P). Um rebaixamento do título pode ocorrer quando o emissor do títuloEmissores de títulos Existem diferentes tipos de emissores de títulos. Esses emissores de títulos criam títulos para emprestar fundos dos detentores de títulos, a ser reembolsado no vencimento. experiências declínio de receitas ou outros problemas financeiros. As chances de um título ser rebaixado aumentam quando os níveis de dívida de uma entidade Capacidade de dívida A capacidade de dívida se refere ao valor total da dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida. estão aumentando, enquanto as receitas estão caindo de forma consistente.

Embora o rebaixamento possa ser visto como negativo, anjos caídos são atraentes para investidores contrários que desejam capitalizar a capacidade de recuperação da entidade. Eles são considerados títulos de qualidade superior do que os títulos de alto rendimento médio, pois têm o potencial de retornar ao grau de investimento. Os emissores de anjo caído são geralmente maiores, empresas mais maduras com marcas bem conhecidas. Assim, eles geralmente têm os recursos para ajudá-los a voltar ao grau de investimento.

Características de um anjo caído

Os anjos caídos apresentam uma média de volatilidade de preços mais alta. Antes de um downgrade antecipado, geralmente são vendidos no mercado a granel. Após o downgrade, os preços geralmente aumentam à medida que muitos investidores correm para comprar esses títulos para fins especulativos. Os investidores têm esperanças de obter retornos elevados assim que a empresa se recuperar de dificuldades financeiras.

Os anjos caídos têm em média uma qualidade de crédito mais alta em comparação com outros junk bonds e índices de junk bonds de emissão original. Cerca de 75% dos títulos na categoria de anjo caído são classificados como BB e, Portanto, têm um risco de crédito menor. A taxa média de inadimplência em 12 meses para os anjos caídos é de 3,51%. Isso se compara favoravelmente a 4,51% dos títulos de alto rendimento de emissão original e 4,22% para os títulos de alto rendimento em geral.

Anjo se recupera de uma queda

As seguintes circunstâncias geralmente levam a recuperações bem-sucedidas de anjos caídos:

1. Mudanças nos segmentos de negócios

Uma entidade pode receber um rebaixamento em sua classificação de crédito devido ao desempenho inferior de segmentos específicos de seus negócios. Por exemplo, no caso da Nokia, o segmento de negócios de equipamentos de telecomunicações gerou receitas maiores do que o segmento de dispositivos portáteis. Com a introdução de dispositivos móveis mais sofisticados por concorrentes como Apple e Microsoft, A Nokia não conseguiu gerar receitas adequadas com seus negócios de dispositivos portáteis. Depois de vender o segmento de dispositivos portáteis para a Microsoft, A Nokia conseguiu se concentrar na melhoria do segmento de equipamentos de telecomunicações para gerar mais receitas.

2. Redução de despesas

A estratégia de recuperação mais comum para uma empresa em dificuldades é implementar medidas de redução de custos. A redução de custos pode envolver a limitação de gastos com recursos, demitindo pessoal, ou reduzindo benefícios. Uma empresa pode limitar os gastos com recursos negociando com sucesso custos mais baixos com os fornecedores. Também pode encerrar os serviços de alguns funcionários cujos serviços são menos críticos no processo de produção. Automatizar alguns dos processos de produção pode ajudar a reduzir o número de funcionários vinculados a esses departamentos. Uma empresa também pode reduzir benefícios como pensões ou obrigações de saúde até que se recupere totalmente.

3. Mudanças na distribuição de capital

Uma empresa pode fazer alterações na implantação de capital reduzindo o capital alocado para segmentos de baixo desempenho e aumentando as alocações de capital para segmentos de bom desempenho. Essa estratégia visa reduzir as alocações de capital para áreas menos lucrativas e usar o capital de forma mais eficiente. O American International Group (AIG) implementou essa estratégia para se manter à tona após a crise financeira de 2008. A empresa melhorou a alocação de capital para os segmentos de negócios mais produtivos para aumentar sua base de receita. Também alienou alguns de seus ativos para levantar capital adicional. A AIG usou os fundos para devolver o dinheiro do resgate do governo que havia recebido.

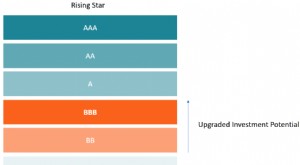

Fallen Angels vs. Rising Star Bonds

Anjos caídos são títulos que eram anteriormente de grau de investimento, mas desde então foram rebaixados para o status de junk bond devido ao declínio na classificação de crédito do emissor. Por outro lado, estrelas em ascensão são os títulos que antes eram considerados de grau de especulação, mas aumentaram suas receitas ao longo do tempo. Eles estão próximos do nível de títulos de grau de investimento e considerados como tendo um risco reduzido de inadimplência. A maioria dos títulos com estrelas em ascensão é emitida por empresas relativamente novas que não têm um histórico de pagamento de dívidas que as agências de classificação possam usar para avaliá-las.

Os investidores podem ganhar com o investimento em títulos de anjos caídos, comprando-os um pouco antes ou depois de serem rebaixados, quando os preços desses títulos provavelmente serão os mais baixos. A recuperação de um anjo caído tende a elevar os preços conforme aumenta a demanda pelo título. Ao investir em títulos de estrelas em ascensão, os investidores devem identificar um título no momento certo do ciclo do mercado, quando os preços estão relativamente baixos. Se o título obtiver uma melhora na classificação de crédito, é um sinal de que o emissor tem maior probabilidade de cumprir suas obrigações de dívida. Uma vez que a estrela em ascensão muda para um título com grau de investimento, o emissor pode ter acesso a financiamento de um grupo maior de investidores que evitam títulos de alto risco.

Mais recursos

Obrigado por ler a explicação do CFI sobre um anjo caído. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, os recursos adicionais abaixo serão úteis:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Troca de renda fixa Troca de renda fixa A troca de renda fixa envolve o investimento em títulos ou outros instrumentos de títulos de dívida. Os títulos de renda fixa têm vários atributos e fatores únicos que

- Debt Capital MarketsDebt Capital Markets (DCM) Os grupos de Debt Capital Markets (DCM) são responsáveis por aconselhar diretamente os emissores corporativos sobre o aumento de dívidas para aquisições, refinanciamento da dívida existente, ou reestruturação da dívida existente. Essas equipes operam em um ambiente que muda rapidamente e trabalham em estreita colaboração com um parceiro de consultoria

- Valor de mercado da dívidaValor de mercado da dívida O valor de mercado da dívida refere-se ao preço de mercado que os investidores estariam dispostos a comprar a dívida de uma empresa a, que difere do valor contábil no balanço patrimonial.

-

O que é um título soberano?

Um título soberano é um título de dívida emitido pelo governo nacional. Título de dívidaUm título de dívida é qualquer dívida que possa ser comprada ou vendida entre as partes no mercado antes do venc

-

O que são títulos hipotecários?

O que são títulos hipotecários? Um título hipotecário é um título em que os detentores têm direito aos ativos imobiliários apresentados como sua garantia. Um credor pode vender uma coleção de títulos

investir

-

O que é um título de receita?

O que é um título de receita? p Um título de receita é um tipo de título municipal em que o reembolso da obrigação é garantido principalmente pelas receitas operacionais. Receita. Receita é o valor de todas as vendas de mercadoria...

-

O que é uma estrela em ascensão?

O que é uma estrela em ascensão? Uma estrela em ascensão é um negócio ou empresa relativamente nova no mercado de capitais de dívida, com pouco ou nenhum histórico de reembolso de dívidas Cronograma de dívidasUma cronograma de dívida...