O que é uma aceitação do banqueiro?

A aceitação de um banqueiro se refere a um instrumento financeiro que representa um pagamento futuro prometido de um banco. Ele indica o nome da entidade para a qual os fundos devem ser transferidos, juntamente com o valor e a data de pagamento. Aceitações do banqueiro são instrumentos de curto prazo que geralmente vêm com um vencimento entre 30 e 180 dias.

Resumo

- A aceitação de um banqueiro é um instrumento financeiro de curto prazo que representa um pagamento futuro prometido de um banco e com um vencimento entre 30 e 180 dias.

- O processo de inscrição para a aceitação de um banqueiro é semelhante ao de um empréstimo de curto prazo e envolve várias verificações de crédito e garantias.

- Uma vez que o banco aceita a aceitação de um banqueiro, a responsabilidade é imediatamente transferida do emissor da aceitação do banqueiro para o banco.

Como funciona a aceitação de um banqueiro?

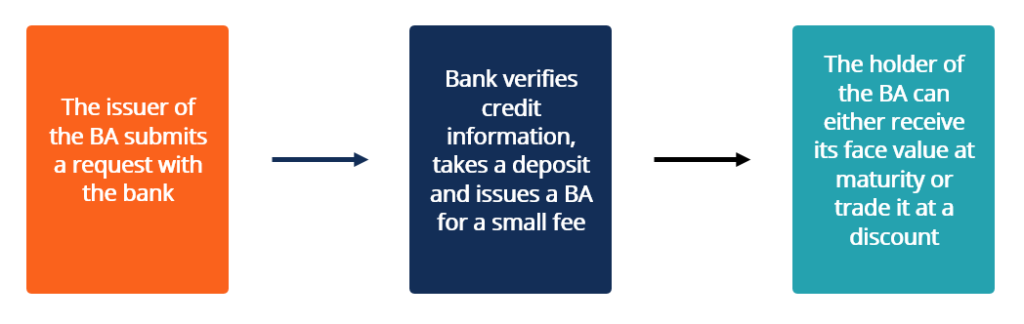

O emissor da aceitação de um banqueiro deposita o pagamento futuro em um banco. O banco cobra uma pequena taxa e emite um cheque a prazo contra o depósito, representando um pagamento futuro garantido pelo banco. Após a aceitação do banco, a responsabilidade é transferida do emissor da aceitação do banqueiro e se torna uma obrigação do banco. Como tal, a classificação de crédito de aceitação de um banqueiro é geralmente a mesma do banco que prometeu o pagamento.

Uma vez que as aceitações do banqueiro são instrumentos de curto prazo, o processo de aplicação dos títulos é semelhante ao de empréstimos de curto prazo Dívida de curto prazo A dívida de curto prazo é definida como obrigações de dívida que devem ser pagas nos próximos 12 meses ou no exercício fiscal em curso. avaliar a qualidade de crédito do mutuário usando seus critérios definidos internamente para garantir que o mutuário mantenha fundos suficientes para cobrir o depósito para o pagamento futuro. Dependendo do tamanho da aceitação do banqueiro, o mutuário pode ou não precisar fornecer garantia. O banco cobra do mutuário uma pequena porcentagem sobre o valor.

Aceitação do banqueiro vs. Time Drafts

A aceitação de um banqueiro serve essencialmente ao mesmo propósito dos saques a prazo e cheques pré-datados. A principal diferença é que a aceitação de um banqueiro pode ser negociada no mercado secundário antes do vencimento e, portanto, é vista como uma ferramenta de investimento.

Outra diferença é a forma como os instrumentos são usados. Ao contrário dos rascunhos do tempo, as aceitações do banqueiro são frequentemente usadas no comércio internacional. Comércio internacional O comércio internacional é uma troca que envolve um bem ou serviço realizado entre pelo menos dois países diferentes. As trocas podem ser. Devido à garantia do banco, a aceitação de um banqueiro reduz substancialmente o risco de não receber o pagamento pelo vendedor.

É especialmente importante quando não existe uma relação forte entre o comprador e o vendedor. Como resultado, as aceitações do banqueiro são comumente usadas por empresas de importação e exportação, onde o importador emite a aceitação do banqueiro para pagar ao exportador.

Aceitação do banqueiro como investimento

As aceitações do banqueiro são trocadas em um mercado secundário líquidoMercado secundárioO mercado secundário é onde os investidores compram e vendem títulos de outros investidores. Exemplos:Bolsa de Valores de Nova York (NYSE), Bolsa de Valores de Londres (LSE). e são negociados como instrumentos de dívida. Os instrumentos são negociados por meio de bancos e distribuidores de valores mobiliários e não podem ser adquiridos em bolsa. Uma vez que a aceitação de um banqueiro não fornece ao titular um pagamento de cupom, ele sempre é negociado com um desconto em relação ao seu valor de face.

A diferença entre o valor de face e o preço representa o retorno ou rendimento que o comprador receberá. O titular da aceitação de um banqueiro pode manter o instrumento até o vencimento e receber o valor de face do título ou vender o título antes de seu vencimento, com desconto. A estratégia é semelhante àquela envolvida na negociação de títulos de cupom zero.

O preço desses títulos é muitas vezes negociado com os compradores e é amplamente influenciado pela classificação de crédito. Rating de crédito Uma classificação de crédito é uma opinião de uma agência de crédito em particular em relação à capacidade e disposição de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações financeiras na íntegra e dentro dos prazos estabelecidos. Uma classificação de crédito também significa a probabilidade de inadimplência de um devedor. do banco que prometeu o pagamento. Uma vez que os instrumentos prometem um pagamento de uma instituição financeira, eles são considerados relativamente seguros.

Saber mais

CFI é o fornecedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente,

- Instrumento de dívida Instrumento de dívida Um instrumento de dívida é um ativo de renda fixa que obriga legalmente o devedor a fornecer ao credor os juros e os pagamentos do principal

- Qualidade da garantia A qualidade da garantia A qualidade da garantia está relacionada à condição geral de um determinado ativo que uma empresa ou um indivíduo deseja colocar como garantia ao pedir fundos

- Zero-Coupon BondZero-Coupon BondUm bônus de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo.

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

investir

-

O que é um retorno médio?

O que é um retorno médio? O retorno médio é a média matemática de uma sequência de retornos acumulados ao longo do tempo. Em seus termos mais simples, o retorno médio é o retorno total durante um período de tempo dividido pelo...

-

O que é uma aceitação do banqueiro?

O que é uma aceitação do banqueiro? A aceitação de um banqueiro se refere a um instrumento financeiro que representa um pagamento futuro prometido de um banco. Ele indica o nome da entidade para a qual os fundos devem ser transferidos, ...