5 vezes, está tudo bem para pausar poupança e investimento

Na maioria das circunstâncias, poupar e investir deve ser uma prioridade - uma de suas maiores prioridades, na verdade. E nunca o aconselharíamos a permitir que situações de curto prazo atrapalhassem seus objetivos financeiros de longo prazo. Contudo, há alguns momentos específicos na vida em que investir não deveria estar no topo da sua lista de tarefas.

Isso não quer dizer que você não deva investir; apenas que você deve se concentrar na situação particular, e como lidar com isso, antes de voltar sua atenção para o investimento.

1. Você não tem um fundo de emergência

Se você ainda não criou um fundo de emergência, suas economias devem ir para isso antes de irem para investimentos ou planos de poupança de longo prazo. Um fundo de emergência é uma forma de defesa, um amortecedor que impede que um problema financeiro singular se torne um grande, crise financeira em curso.

Com um fundo de emergência em vigor, você pode lidar com despesas inesperadas - como o tratamento odontológico, ou conserto de carro, ou viagem de emergência para ajudar um membro da família - sem esgotar suas economias de longo prazo ou acumular dívidas com juros altos. Antes de começar a investir, economize o máximo que puder a cada mês, até que tenha criado um fundo de emergência para sustentá-lo durante aqueles momentos imprevisíveis da vida. Os especialistas recomendam guardar o equivalente a três a seis meses de salário - quanto maiores forem suas despesas mensais, mais você deve economizar.

2. Você tem muitas dívidas sem garantia

Se você está pagando juros altos, dívida não garantida e lutando para fazer os pagamentos mínimos, agora não é hora de começar a investir. Em vez de, você precisa reduzir sua dívida a um tamanho administrável para que possa reduzir o valor dos juros que está pagando. Caso contrário, você pode acabar perdendo dinheiro; se você está investindo dinheiro em algo com um retorno de 10 por cento, mas você está pagando uma taxa de juros de 21 por cento sobre uma quantia igual de dinheiro, você está perdendo 11% a cada ano.

Concentre seus esforços de poupança em um plano de redução de dívida de cartão de crédito, como o método da bola de neve ou da escada da dívida. Se você acha que sua dívida está em um nível de crise, considere a consolidação de dívidas (mas tenha cuidado ao considerar suas opções de consolidação) para mantê-la sob controle.

3. Você não tem uma renda confiável

Talvez você esteja começando seu próprio negócio, apenas começando sua carreira, ou você trabalha por conta própria e está lutando para manter a renda mensal estável. Se você não consegue prever qual será sua renda de um mês para o outro, talvez você precise esperar por esses investimentos de longo prazo.

Em vez de, concentre-se em regular sua renda ou usar algumas estratégias inteligentes - como a criação de um fundo secreto, e ter um orçamento de renda mínima - para estabelecer estabilidade em uma renda flutuante. Quando você sentir que tem uma boa estratégia financeira em vigor, e pode prever a quantidade que você poderá economizar a cada mês, comece a olhar para suas opções de investimento.

4. Você está no meio de uma crise financeira

É sempre melhor ter uma visão de longo prazo da situação, quando se trata de finanças. Contudo, quando você está lidando com uma crise financeira, as etapas mais imediatas são as mais importantes. Você precisa parar o sangramento financeiro, por assim dizer, antes de voltar sua atenção para investimentos de longo prazo. De outra forma, você vai perder seus recursos financeiros e acabar sacando seus investimentos mais cedo, antes que eles possam oferecer qualquer retorno.

Portanto, se você está enfrentando uma perda repentina de renda, uma possível dispensa, uma crise médica ou familiar, ou outra emergência de vida que desencadeou uma crise financeira, Lide com a crise e concentre-se primeiro em estabilizar suas finanças do dia-a-dia.

5. Você não tem informações suficientes

O último motivo para evitar o investimento tem menos a ver com sua situação financeira e mais com a própria oportunidade de investimento. Se você não tiver informações adequadas, não invista. Em vez de, reserve um tempo para fazer sua devida diligência:examine os riscos, o retorno potencial, e o que os especialistas dizem sobre cada oportunidade de investimento.

Se parece uma coisa certa, e você fica tentado a despejar todo o conteúdo de sua conta poupança em, dê um passo para trás. Faça uma reunião de conselho com o seu planejador financeiro e analise as perguntas que eles fornecem, perguntas que você pode não ter pensado em perguntar. Depois de ter certeza de que tem informações precisas e entender o panorama de cada investimento potencial, você está em uma posição de decidir quais são os certos para você.

-

O que é o oscilador estocástico?

O Stochastic Oscillator é um indicador que compara o preço de fechamento mais recente de um título. ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os

-

Como evitar a inflação do estilo de vida:9 maneiras principais

Gerenciar suas finanças pessoais é uma tarefa importante. Contudo, a inflação do estilo de vida pode tornar mais difícil manter suas finanças sob controle. Felizmente, Existem maneiras de trabalhar

-

Quão importante é começar a financiar sua aposentadoria cedo?

Quando você tem 20 e 30 anos, financiar sua aposentadoria nem sempre é uma prioridade. Mas deveria ser. Se você puder começar a financiar sua aposentadoria mais cedo, não terá que se preocupar com i

-

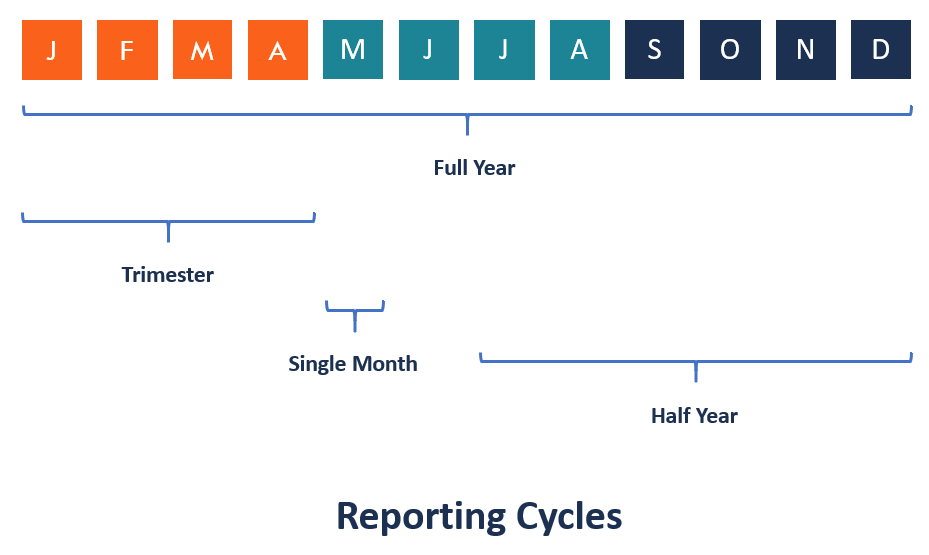

O que é o ciclo de relatórios?

O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso ga

investir

-

Vitaminas e suplementos podem ser uma grande perda de dinheiro

Vitaminas e suplementos podem ser uma grande perda de dinheiro Crédito da imagem:@ LittleIvan / Twenty20 p As vendas de óleo de cobra são tão antigas quanto o próprio remédio. Temos razão em ser céticos em relação aos benefícios para a saúde prometidos por muitos...

-

Warren se recusa a dizer se os impostos sobre a classe média vão aumentar com o Medicare para Todos

Warren se recusa a dizer se os impostos sobre a classe média vão aumentar com o Medicare para Todos A senadora democrata de Massachusetts, Elizabeth Warren, mais uma vez se recusou a dizer se os impostos aumentariam para famílias de classe média a fim de pagar por sua visão preferida de expandir o p...

-

6 etapas importantes para analisar propriedades imobiliárias antes de investir

6 etapas importantes para analisar propriedades imobiliárias antes de investir Analise propriedades imobiliárias antes de investir Você está procurando investir em imóveis? Claro, o comprador deseja obter um bom negócio com seu investimento. Embora muitos programas de realidad...

-

O que é o Índice Herfindahl-Hirschman (HHI)?

O que é o Índice Herfindahl-Hirschman (HHI)? O Índice Herfindahl-Hirschman é um índice que mede a concentração de mercado de uma indústria. Uma indústria altamente concentrada é aquela em que apenas alguns participantes da indústria detêm uma gr...