Definição de falência:o que exatamente isso significa?

Quando um indivíduo ou empresa arquiva para falência , ele ou ela está fazendo uma declaração legal de incapacidade de reembolsar sua dívida aos credores. Assim que a falência for declarada, um devedor é absolvido da maioria das obrigações financeiras; Contudo, a falência terá um impacto adverso no histórico de crédito do indivíduo ou da empresa e na capacidade de obter crédito no futuro.

Tipos de falência

O devedor pode pedir diferentes tipos de falência, dependendo das circunstâncias da dívida. A seguir estão as falências mais comumente apresentadas.

Capítulo 7:Liquidação

O Capítulo 7 classifica o número 1 para pedidos de falência nos Estados Unidos. Os devedores que se qualificaram no teste de meios (que determina o rendimento disponível) e participaram de uma sessão de aconselhamento de crédito exigida são elegíveis para apresentar o Capítulo 7. Um indivíduo que arquivar o Capítulo 7 terá todos os seus ativos vendidos, com exceção de certas propriedades isentas, como roupas e eletrodomésticos necessários. O produto da liquidação irá para os credores para saldar a dívida. O Capítulo 7 não isenta o devedor de certas obrigações, incluindo pensão alimentícia para filhos e esposas ou empréstimos estudantis. Todas as outras dívidas podem ser canceladas; Contudo, a falência é refletida no relatório de crédito do devedor por 10 anos. A falência do Capítulo 7 é mais adequada para devedores que não possuem nenhuma propriedade imobiliária.

As empresas também podem optar por declarar falência, Capítulo 7. As operações comerciais cessarão, e um administrador do Capítulo 7 será nomeado para o caso da empresa para vender seus ativos. O dinheiro será usado para saldar a dívida com o credor. Ao contrário de um indivíduo que pede uma falência do Capítulo 7, a dívida não será liquidada, pois a empresa sairá completamente do mercado.

Capítulo 11:Reorganização

A falência de reorganização geralmente envolve uma corporação ou parceria. O devedor permanece no controle das operações comerciais, mas com a supervisão do tribunal. A falência do Capítulo 11 permite que esse devedor na posse obtenha um empréstimo a uma taxa de juros razoável com um novo credor. Esse novo credor tem prioridade sobre os ganhos do negócio se o tomador do empréstimo entrar em default. Uma suspensão automática também é imposta, o que permite à empresa suspender outros litígios até que possam ser resolvidos no tribunal de falências. O tribunal também exige uma declaração de divulgação por escrito e um plano de reorganização. O plano deve listar todas as reivindicações contra a empresa e como irá retificar cada uma delas. Se um sinistro não for pago integralmente, o credor em questão pode votar se está de acordo com o plano. Assim que todos os votos forem contados, uma audiência é realizada para determinar se o plano é confirmado.

Capítulo 13:Ajuste de dívida individual

O Capítulo 13 permite que um indivíduo mantenha sua propriedade e salve sua dívida por um período de 3 a 5 anos. A principal razão pela qual um devedor arquivaria o Capítulo 13 em vez do Capítulo 7 é evitar a execução hipotecária de sua casa. Qualquer indivíduo é elegível para pedir uma falência do Capítulo 13, desde que suas dívidas não garantidas sejam inferiores a $ 360, 475 e que suas dívidas garantidas são inferiores a $ 1, 081, 400. (Esses números são atuais em julho de 2010.) Um administrador do Capítulo 13 é nomeado para o caso e irá cobrar os pagamentos do devedor para serem distribuídos ao credor. Uma suspensão automática também é imposta a outros litígios; isso inclui a prevenção de processos de execução hipotecária e garantias salariais. Uma falência do Capítulo 13 permanecerá com crédito do devedor por até 7 anos.

Como declarar falência

Para declarar falência como indivíduo, você deve abrir um processo no tribunal de falências de sua jurisdição. Uma taxa de depósito é exigida juntamente com uma taxa administrativa devida no momento do depósito. Para preencher os formulários oficiais de falência, você deve compilar esta informação:

- uma lista de todos os credores e quanto é devido,

- a fonte de sua renda e a frequência dos pagamentos,

- uma lista de propriedades que você possui e

- uma lista detalhada de suas despesas mensais.

Essas informações irão para a declaração de assuntos financeiros e programarão a parte de sua petição de falência. Espere esperar de 20 a 50 dias antes que uma reunião seja agendada com você e seus credores para chegar a um acordo sobre um plano de ação.

-

Assistência Financeira para Mulheres Divorciadas

Mulheres divorciadas frequentemente precisam de ajuda financeira, especialmente se eles não fossem o ganha-pão principal. p O padrão de vida das mulheres cai em média 30 por cento quando se divorciam,

-

O que significa Pendente em uma conta bancária?

Se você vir a palavra pendente em seu site ou aplicativo de banco on-line, geralmente se refere a um depósito ou pagamento do qual o banco está ciente, mas ainda está em processamento. Se for um depós

-

4 ameaças aos seus planos de aposentadoria precoce - e o que fazer a respeito

Muitas pessoas gostariam de nada mais do que poder se aposentar mais cedo. Mas a aposentadoria precoce apresenta desafios especiais. Ao se preparar para a aposentadoria antecipada, é importante fazer

-

Como remover um nome de uma hipoteca conjunta

p Uma casa é um item importante, e muitos compradores de casas aumentam seu poder de empréstimo solicitando uma hipoteca com um co-devedor, como um cônjuge ou membro da família. Embora ter dois ou mai

investir

-

Lembre-se de algumas coisas ao negociar bitcoins online

Lembre-se de algumas coisas ao negociar bitcoins online O básico é que o bitcoin é negociado por meio de dispositivos baseados na Internet, como computadores, laptops, e telefones celulares. As pessoas estão recebendo muitas informações sobre a troca de mo...

-

O que todo empresário deve saber sobre criptomoeda

O que todo empresário deve saber sobre criptomoeda O ano de 2009 é quando o Bitcoin foi criado por um desconhecido chamado Satoshi Nakamoto. Embora não tenha dado muita atenção por vários anos, esta moeda digital viria a ser conhecida em todo o mundo ...

-

O que significa 100% após a franquia?

O que significa 100% após a franquia? p Despesas menores do próprio bolso são uma chave para uma valiosa apólice de seguro saúde. Junto com uma franquia anual baixa que você paga para eventos de saúde cobertos, uma baixa porcentagem de co...

-

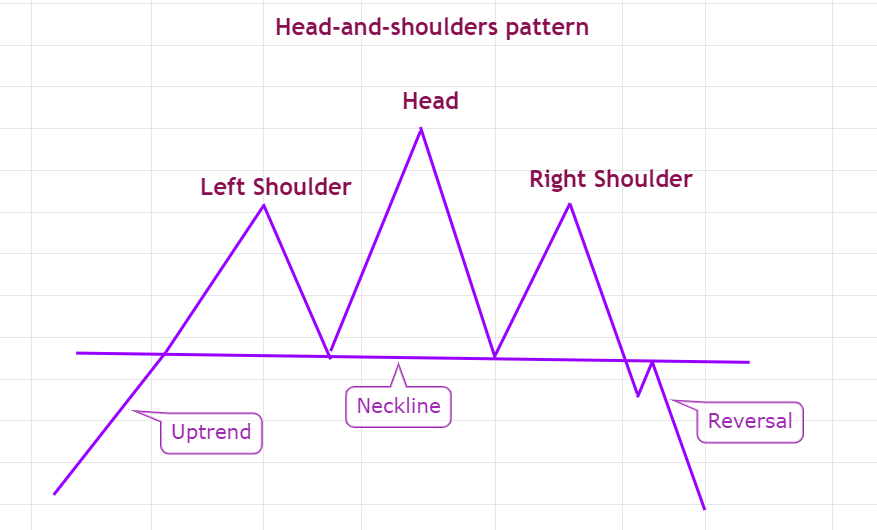

Este padrão de negociação clássico sinalizou que o preço do Bitcoin atingiu um topo

Este padrão de negociação clássico sinalizou que o preço do Bitcoin atingiu um topo Os comerciantes tendem a se concentrar muito em cronometrar a entrada certa para uma negociação, mas muito poucos se concentram no desenvolvimento de uma estratégia para sair de posições. Se alguém ve...