Explicação das notas vinculadas a crédito

UMA nota de crédito ligada é um derivado de crédito que paga os investidores com base no pagamento de uma dívida. Existem quatro partes envolvidas para que uma nota vinculada de crédito (CLN) seja criada:o mutuário, o credor, uma confiança e um investidor. O mutuário toma um empréstimo de um credor. O credor se compromete em uma troca de default com um trust. O trust vende o swap padrão para um investidor. Isso elimina a necessidade de uma seguradora para o empréstimo, mas todas as partes terão a perder se o mutuário realmente entrar em default.

Modelo de troca de padrão de crédito

O primeiro passo é o credor estabelecer um swap de crédito com o trust. O credor ou negociante concorda em pagar uma taxa anual a um trust. Essa taxa pode ser repassada aos investidores para envolvê-los na oportunidade. A taxa é paga em troca de um serviço prestado. Esse serviço é como o seguro do empréstimo; se o tomador de empréstimo entrar em default, o trust pagará ao credor qualquer quantia que deixar de recuperar da dívida.

Modelo de nota vinculada a crédito

A confiança pode fazer isso porque tem financiamento de investidores. Eles desempenham um papel crucial ao permitir que a confiança opere. Não poderia simplesmente concordar em pagar aos credores em caso de inadimplência se não fosse financiada com uma grande quantidade de capital. O trust ganha esse capital aceitando dinheiro de investidores. Eles ganham uma soma igual ao valor nominal do empréstimo mais a taxa anual fornecida pelo revendedor se o devedor pagar a dívida. Contudo, se o "evento especificado" ocorrer (ou seja, os padrões do mutuário), os investidores perdem tudo. O trust não tem obrigação de reembolsar a quantia aos investidores. Eles são reembolsados apenas a taxa de recuperação mais uma pequena taxa anual.

Problemas com notas vinculadas a crédito

Os CLNs funcionam bem se os mutuários tiverem capacidade de crédito. Em um mercado de tomadores de empréstimo com capacidade de crédito, muito poucos serão o padrão, deixando o investidor com muitas oportunidades de ganhar dinheiro em troca de apenas algumas perdas. Contudo, em um mercado de tomadores de empréstimos que não são dignos de crédito, a situação muda rapidamente. Isso é o que ocorreu antes da quebra do mercado de crédito de 2007. Muitos tomadores de empréstimos não estavam qualificados para seus empréstimos, e os credores venderam os swaps padrão como se os devedores estivessem em situação regular. Os default swaps foram comprados por trusts e investidores que foram essencialmente enganados a acreditar que estavam comprando um ativo valioso.

Risco sistêmico

O termo risco sistêmico é frequentemente aplicado a notas de crédito vinculadas. Muitas vezes, o credor não emite um swap de crédito por empréstimo. Em vez de, o empréstimo pode ser dividido em pequenos pedaços, resultando em várias trocas e vários CLNs. Isso significa que um padrão pode levar a pequenas perdas em vários trusts. Contanto que as perdas sejam pequenas, o risco é insignificante. Contudo, quando as perdas são grandes, o risco é ampliado neste cenário. O risco sistêmico devido ao grande investimento em notas vinculadas a crédito é uma razão fundamental para muitos investidores, incluindo grandes instituições, perdeu grandes somas no crash do crédito.

-

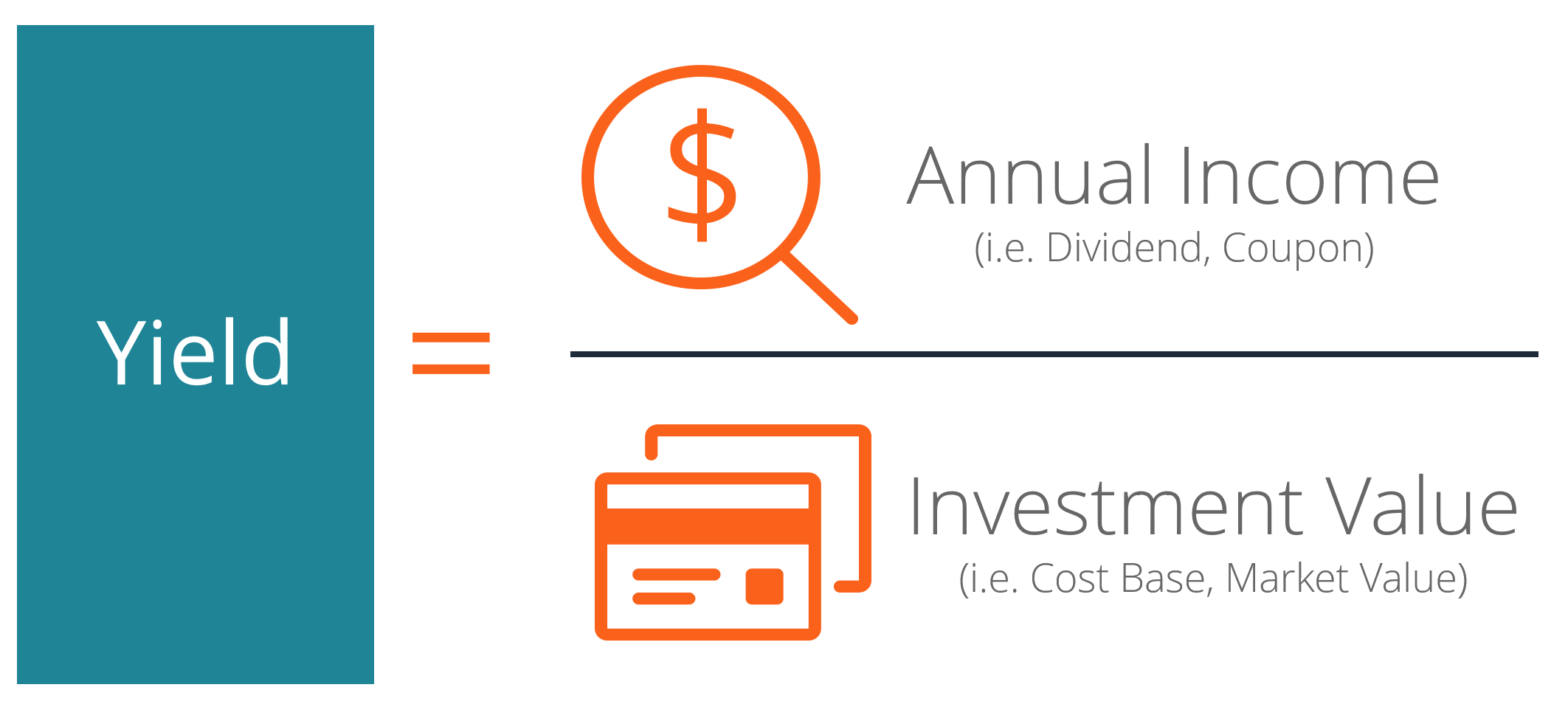

O que é rendimento (definição)?

O rendimento é definido como um retorno sobre o investimento apenas de rendimento (exclui ganhos de capitalRendimento de ganhos de capital O rendimento de ganhos de capital (CGY) é a valorização do pr

-

6 atualizações financeiras simples que você pode fazer durante o café da manhã

Um dos maiores equívocos sobre a gestão do dinheiro é a ideia de que ela precisa consumir muito tempo. Mas muitas das movimentações financeiras que o ajudam a manter um orçamento saudável levam menos

-

O que é um número ABA de trânsito e por que ele é importante?

Se você já configurou depósito direto, fez uma transferência eletrônica, pagou uma conta online ou depositou um cheque via celular, você provavelmente teve que fornecer o número de rota de trânsito AB

-

O que significa um valor de julgamento final sobre uma execução hipotecária?

A sentença final lista o valor devido ao credor. Uma sentença final é assinada por um juiz assim que o caso de execução hipotecária tenha passado pelo processo judicial. A sentença final permite que

investir

-

Estratégia de negociação do Bitcoin Day para 2021

Estratégia de negociação do Bitcoin Day para 2021 p O mundo financeiro está sendo revolucionado pelas criptomoedas. Muitas pessoas estão olhando para o mercado de criptografia para investir ou negociar. O acesso aos mercados de criptografia por meio ...

-

O que são títulos negociáveis?

O que são títulos negociáveis? Os títulos negociáveis são instrumentos financeiros de curto prazo sem restrições emitidos para títulos de capital. AçõesO que é uma ação? Um indivíduo que possui ações em uma empresa é chamado de a...

-

Como parar legalmente de pagar cartões de crédito

Como parar legalmente de pagar cartões de crédito Você pode tomar medidas para interromper legalmente o pagamento de seus cartões de crédito. A dívida do cartão de crédito pode ser muito difícil de lidar, especialmente se você está lutando para paga...

-

Como usar a prova social para aumentar as vendas

Como usar a prova social para aumentar as vendas Resumidamente: Os varejistas de comércio eletrônico podem aumentar as vendas se espalharem a prova social, ou endossos de clientes, em seu site e em outros canais de marketing. No local, a prova ...