O que é risco básico?

O risco básico é definido como o risco inerente a um trader. A mentalidade vencedora de um traderSer um trader mestre não é apenas formular estratégias e análises melhores, mas também desenvolver uma mentalidade vencedora. assume ao fazer o hedge de uma posição, assumindo uma posição contrária em um derivado do ativo, como um contrato de futuros. O risco de base é aceito na tentativa de evitar o risco de preço.

Como um exemplo, se o preço à vista atual do ouro for $ 1190 e o preço do ouro no contrato futuro de ouro de junho for $ 1195, então a base, o diferencial, é $ 5,00. O risco de base é o risco de que o preço futuro não se mova normalmente, correlação constante com o preço do ativo subjacente. Tipos de ativos Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e, e que esta flutuação na base pode negar a eficácia de uma estratégia de hedge empregada para minimizar a exposição de um trader a uma perda potencial. O spread (diferença) de preço entre o preço à vista e o preço futuro pode aumentar ou diminuir.

Estratégias de Hedging

Um arranjo de hedgeHedgingO acordo de hedge refere-se a um investimento cujo objetivo é reduzir o nível de riscos futuros no caso de um movimento adverso do preço de um ativo. O hedge fornece uma espécie de cobertura de seguro para proteger contra perdas de um investimento. estratégia é aquela em que um trader adota uma segunda posição de mercado com o objetivo de minimizar a exposição ao risco na posição inicial de mercado. A estratégia pode envolver a tomada de uma posição futura contrária à posição de mercado no ativo subjacente. Por exemplo, um trader pode vender futuros a descoberto para compensar uma longa, compra a posição no ativo subjacente. A ideia por trás da estratégia é que pelo menos parte de qualquer perda potencial na posição do ativo subjacente será compensada pelos lucros na posição de hedge de futuros.

Quando grandes investimentos estão envolvidos, o risco de base pode ter um efeito significativo em eventuais lucros ou perdas realizados. Mesmo uma mudança modesta na base pode fazer a diferença entre obter um lucro e sofrer uma perda. A correlação inerentemente imperfeita entre os preços à vista e os preços futuros significa que há potencial tanto para ganhos em excesso quanto para perdas em excesso. Este risco que está especificamente associado a uma estratégia de hedge de futuros é o risco de base .

Componentes do Risco Básico

O risco nunca pode ser totalmente eliminado nos investimentos. Contudo, o risco pode ser pelo menos um pouco mitigado. Assim, quando um trader celebra um contrato de futuros para se proteger contra possíveis flutuações de preço, eles estão, pelo menos parcialmente, mudando o "risco de preço" inerente em outra forma de risco, conhecido como “risco de base”. O risco básico é considerado sistemático, ou mercado, risco. O risco sistemático é o risco decorrente da incerteza inerente aos mercados. Assistemático, ou não sistemático, risco, que é o risco associado a um investimento específico. O risco de uma crise econômica geral, ou depressão, é um exemplo de risco sistemático Risco sistemático Risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. O risco de a Apple perder participação de mercado para um concorrente é um risco não sistemático.

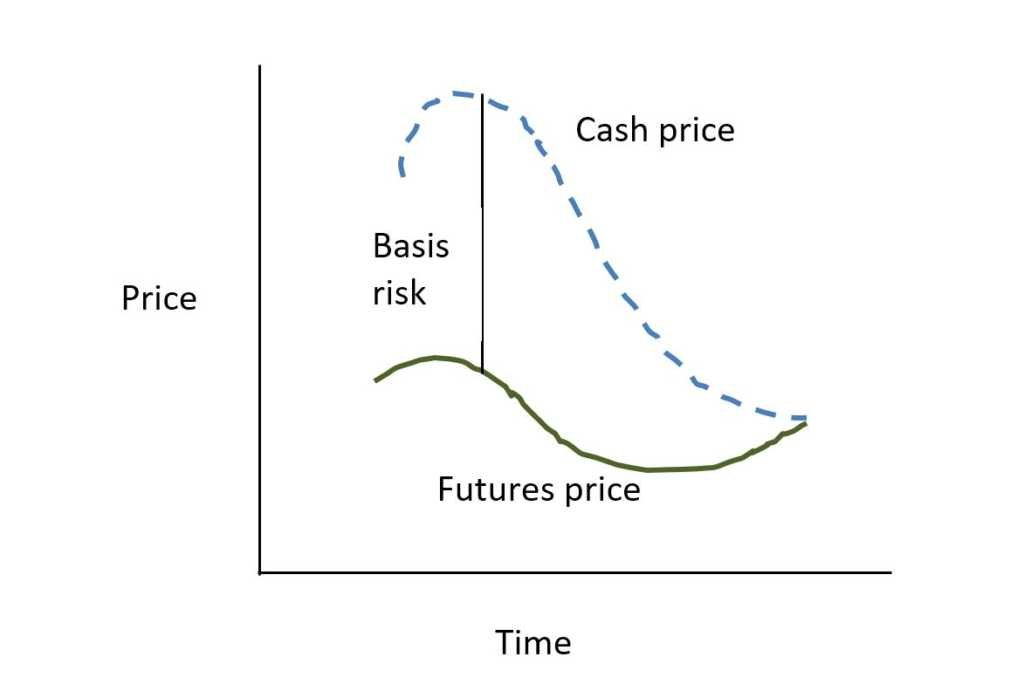

Entre o momento em que uma posição futura é iniciada e fechada, o spread entre o preço futuro e o preço à vista pode aumentar ou diminuir. Como mostra a representação visual abaixo, a tendência normal é que o spread da base se estreite. À medida que o contrato futuro se aproxima do vencimento, o preço futuro geralmente converge para o preço à vista. Isso logicamente acontece à medida que o contrato de futuros se torna cada vez menos “futuro” por natureza. Contudo, este estreitamento comum do spread base não é garantido para ocorrer.

Hedging com contratos de futuros

Suponha que um produtor de arroz queira se proteger contra possíveis flutuações de preços no mercado. Por exemplo, em dezembro, ele decide entrar em uma posição de venda a descoberto em um contrato futuro para limitar sua exposição a uma possível queda no preço à vista antes do momento em que venderá sua safra no mercado à vista. Suponha que o preço à vista do arroz seja $ 50 e o preço futuro de um contrato futuro de março seja $ 55. A base, então, é $ 5,00 (o preço futuro menos o preço à vista). Nessa situação o mercado está em contango, Contango vs BackwardationContango vs backwardation são termos usados para descrever a forma da curva de futuros para os mercados de commodities. A curva de futuros tem duas dimensões, traçar o tempo no eixo horizontal e o preço de entrega da mercadoria no eixo vertical. ou seja, o preço à vista é menor que o preço futuro.

Suponha que o fazendeiro decida levantar a cerca viva em fevereiro, devido à queda dos preços. Na época, ele decide fechar suas posições de mercado, o preço à vista é $ 47 e o preço do março futuro é $ 49. Ele vende sua safra de arroz a $ 47 por unidade e aumenta seu hedge comprando futuros para fechar sua posição de venda a descoberto a $ 49. Nesse caso, sua perda de $ 3 por unidade no mercado à vista é mais do que compensada por seu ganho de $ 6 com a venda a descoberto de futuros ($ 55 - $ 49). Portanto, sua receita líquida de vendasReceita de vendasReceita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e se torna $ 53 ($ 47 preço à vista + $ 6 de lucro futuro). O agricultor obteve lucros extras como resultado da redução da base de $ 5 para $ 2.

Se a base permanecesse constante, então o fazendeiro não teria nenhum lucro extra, nem incorrer em qualquer perda adicional. Seu lucro de $ 3,00 no mercado futuro teria compensado exatamente a perda de $ 3,00 no mercado à vista. É importante observar, Contudo, que embora seu hedge de venda a descoberto em futuros não gerasse nenhum lucro adicional, isso o protegeu com sucesso da queda dos preços no mercado à vista. Se ele não tivesse assumido a posição de futuros, então ele teria sofrido uma perda de $ 3,00 por unidade.

O outro cenário possível seria quando o preço do mercado à vista caísse enquanto o preço futuro aumentasse. Suponha que quando o fazendeiro fecha seu hedge de futuros de venda a descoberto, o preço à vista era $ 47, mas o preço futuro era $ 57. Então, ele teria perdido $ 3,00 por unidade no mercado à vista e perdido $ 2,00 adicionais em sua negociação futura a descoberto ($ 57 - $ 55). Sua receita líquida de vendas seria de apenas US $ 45 por unidade. Por que a perda extra? Porque, neste caso, a base se ampliou, em oposição a estreitar ou permanecer constante. Era o oposto do padrão de base que o fazendeiro estava procurando para proteger com sucesso sua safra comercial. Nesse caso, o fazendeiro assumiu o risco básico e perdeu.

Também é importante notar que um comprador de arroz, procurando se proteger contra um possível mercado à vista aumentar no preço do arroz, teria comprado futuros como uma cobertura. Esse hedger obteria o lucro máximo com o terceiro cenário, onde a base aumentou de $ 5,00 para $ 10,00.

Diferentes tipos de risco básico

Diferentes tipos incluem:

- Risco de base de preço :O risco que ocorre quando os preços do ativo e seu contrato futuro não se movem em conjunto.

- Risco de base de localização :O risco que surge quando o ativo subjacente está em um local diferente daquele onde o contrato futuro é negociado. Por exemplo, a base entre o petróleo bruto real vendido em Mumbai e seus futuros negociados na bolsa de futuros de Dubai pode ser diferente da base entre o petróleo bruto de Mumbai e os futuros de petróleo negociados em Mumbai.

- Risco de base do calendário :A data de venda da posição no mercado à vista pode ser diferente da data de vencimento de um contrato no mercado de futuros.

- Risco de base de qualidade do produto: Quando as propriedades ou qualidades do ativo são diferentes das do ativo conforme representado pelo contrato futuro.

Pontos Principais

O risco de base é o risco inerente sempre que um negociante tenta proteger uma posição de mercado em um ativo, adotando uma posição contrária em um derivado do ativo, como um contrato de futuros. O risco de base é aceito na tentativa de evitar o risco de preço. Se a base permanecer constante até que o trader feche ambas as posições, então ele terá feito hedge de sua posição de mercado com sucesso. Se a base mudou significativamente, então, provavelmente, ele terá lucros extras ou maiores perdas. Os produtores que buscam proteger sua posição de mercado lucrarão com o estreitamento do spread da base, enquanto os compradores lucrarão com o alargamento da base.

Mais recursos

Obrigado por ler este guia CFI para risco de base. CFI é o fornecedor oficial da certificação Financial Modeling &Valuation Analyst (FMVA) ™Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! Para se preparar para o currículo FMVA, esses recursos adicionais serão úteis:

- Contango vs. BackwardationContango vs. BackwardationContango vs. backwardation são termos usados para descrever a forma da curva de futuros para os mercados de commodities. A curva de futuros tem duas dimensões, traçar o tempo no eixo horizontal e o preço de entrega da mercadoria no eixo vertical.

- Como ler gráficos de ações; Como ler gráficos de ações; Se você pretende negociar ações ativamente como um investidor do mercado de ações, então você precisa saber ler gráficos de ações. Mesmo os comerciantes que usam principalmente a análise fundamental para selecionar ações para investir ainda costumam usar a análise técnica do movimento do preço das ações para determinar a compra e venda específicas, gráfico de ações

- Estratégias de fundos de hedge Estratégias de fundos de hedge Um fundo de hedge é um fundo de investimento criado por pessoas físicas credenciadas e investidores institucionais com a finalidade de maximizar retornos e

- Averse ao riscoRisco Averse DefinitionAlguém que é avesso ao risco tem a característica ou traço de preferir evitar perdas a ganhar. Esta característica é geralmente associada a investidores ou participantes do mercado que preferem investimentos com retornos mais baixos e riscos relativamente conhecidos em vez de investimentos com retornos potencialmente mais elevados, mas também com maior incerteza e mais risco.

-

Como funciona a mineração de Bitcoin em 2021 e como pode ser lucrativa?

Se você quiser viver esta vida humana ao máximo, então você pode cumprir esse seu desejo. Hoje o homem está fazendo excelentes realizações em todos os aspectos, como digitalização de moedas. Em ou tot

-

5 maneiras de saber que você está sendo mal pago no trabalho

Se eu fizesse a pergunta: “Você gostaria de ganhar mais dinheiro?” O que você diria? Tenho cerca de 99% de certeza que você diria, Claro! Mostre-me o dinheiro! Mas e se eu perguntar se você está send

-

Como relatar fraude por deficiência no NYS

p Fornecer informações falsas para obter dinheiro para deficientes físicos é fraude e é considerado crime no estado de Nova York. A fraude por deficiência no NYS - ou em qualquer lugar - é muito difíc

-

Como economizar dinheiro em apenas 6 etapas simples

p Você provavelmente já sabe que precisa economizar mais dinheiro - mas por onde começar? A ideia de estocar fundos não é glamorosa, mas aprender alguns truques simples sobre como economizar dinheiro

investir

-

Como funciona a mineração de Bitcoin?

Como funciona a mineração de Bitcoin? Tudo o que você deve saber sobre mineração de criptomoedas Mineração satoshis cria novos Bitcoin decodificando algoritmos de computador e, por muito tempo, quebra-cabeças complexos. Portanto, eles ...

-

A Cláusula de Suicídio e a Apólice de Seguro de Vida

A Cláusula de Suicídio e a Apólice de Seguro de Vida Uma pessoa que fica deprimida pode pensar em tirar a própria vida para deixar seus entes queridos com os benefícios de um seguro de vida. Em algumas situações, a cláusula de suicídio de uma apólice de...

-

O que é o Empire Building?

O que é o Empire Building? Em geral, construção de império é o processo que um indivíduo ou entidade empreende para ampliar o escopo de sua influência e poder. No mundo dos negócios, a construção de um império envolve as etapas...

-

O que normalmente é necessário para um pagamento inicial em um contrato por escritura?

O que normalmente é necessário para um pagamento inicial em um contrato por escritura? Requisitos menores de pagamento inicial podem deixar fundos extras para renovações. p Um contrato de escritura, também conhecido como contrato de terra, permite que aqueles que não podem se qualificar...