Como funciona o cosseguro? E o que é um Copay? [Obtenha as respostas]

Como funciona o cosseguro? O que são copays? Eles são diferentes?

É importante entender como funciona o seu seguro de saúde para que você possa calcular corretamente seus custos com despesas médicas. Mas o seguro pode ficar confuso com muitas terminologias e fatores diferentes a serem considerados.

Neste guia, você aprenderá a diferenciar entre cosseguro e copagamento, bem como descobrir como ambos funcionam. Isso o ajudará a se sentir mais confiante ao usar seu seguro de saúde e, potencialmente, escolher um novo plano no futuro.

Neste artigo- Compreender a terminologia do seguro saúde

- Como funciona uma franquia?

- Como funciona o copay?

- Como funciona o cosseguro?

- Um exemplo de como o cosseguro e o copagamento funcionam

- FAQs

- Resultado

Compreender a terminologia do seguro saúde

A terminologia que as seguradoras usam costuma ser difícil de entender. Mas ler as definições dos principais recursos do seu plano pode ajudá-lo a aprender o que cada um deles significa. Aqui estão alguns termos-chave que todo segurado deve saber:

- Copay: Um copagamento é um pagamento fixo que você faz por um serviço de saúde coberto, normalmente depois que sua franquia de seguro saúde for cumprida.

- Co-seguro: O seu cosseguro é a porcentagem que você tem que pagar pelos serviços de saúde cobertos depois que sua franquia for cumprida.

- Franquia: Este é o valor que você paga pelos serviços de saúde cobertos antes de seu plano de seguro entrar em vigor e começar a pagar.

- Máximo out-of-pocket: O valor máximo que você tem que pagar do seu próprio bolso por serviços de saúde cobertos em um ano. Uma vez que esse limite seja atingido por meio do pagamento de sua franquia e de quaisquer copagamentos e cosseguro, seu plano de seguro saúde paga 100% dos serviços cobertos.

- Prêmio mensal: Quanto você paga mensalmente pelo seu plano de seguro saúde. Este custo não conta para a franquia de seu plano.

Como funciona uma franquia?

Uma franquia pode parecer familiar para você porque é uma característica comum de muitos dos tipos de cobertura de seguro de que você precisa. Com seguro saúde, sua franquia anual é um valor definido que você deve pagar pelas despesas qualificadas de saúde a cada ano antes que seu plano comece a dividir alguns dos custos. Depois de atingir sua franquia, você ainda paga co-pagamentos ou cosseguro até que o valor máximo do seu bolso seja atingido.

Por exemplo, se você tem $ 2, 500 franquia, você sabe que terá que pagar pelo menos $ 2, 500 para despesas de saúde e, em seguida, você começará a dividir os custos com seu plano. Depois de cumprir sua franquia, você pagaria seu cosseguro ou copagamento e sua seguradora pagaria o restante. Uma vez que seus pagamentos de copagamento e cosseguro somam o valor máximo do seu bolso, então, seu plano de seguro pagaria 100% de seus custos médicos cobertos.

Tipicamente, escolher um plano com uma franquia alta pode diminuir seus custos de prêmio mensal. Contudo, um plano com uma franquia baixa pode ter custos de prêmios mensais mais elevados.

Se você está em um plano de seguro saúde familiar, você pode ter franquias individuais e uma franquia familiar. Como um indivíduo no plano, você normalmente só precisa acertar sua franquia ou a franquia familiar, não ambos, antes que o plano comece a compartilhar os custos.

Aqui estão os custos que normalmente contam para sua franquia:

- Trabalho de laboratório

- Cirurgia

- Contas de internação

- Ressonâncias magnéticas

- Tomografias

- Visitas ao médico sem copagamento

- Anestesia

Esses custos que normalmente não contam para sua franquia:

- Copays

- Prêmios mensais

- Custos não cobertos pelo seu plano

- Cuidado preventivo

Como funciona o copay?

Seu copagamento é um valor fixo que você deve pagar sempre que usar um serviço de saúde coberto. Por exemplo, se você for ao seu médico, você pode ter que pagar uma taxa fixa pela visita, qual seria o seu copay. Alguns planos não têm co-pagamentos e outros planos usam co-pagamentos com franquias e cosseguro.

Para certos serviços, você pode não ter que pagar um copagamento. Serviços de cuidados preventivos, como tomar uma vacina contra a gripe ou seu check-up anual, geralmente são gratuitos para você em muitos tipos de planos de seguro saúde, desde que você visite os provedores da rede. Se você tiver que pagar um copagamento, o valor pode variar de acordo com o plano e o tipo de serviço prestado.

Aqui estão alguns tipos de serviços na rede que geralmente têm co-pagamentos e uma gama comum de custos associados a eles:

Custo típico Visita ao consultório do provedor de cuidados primários $ 25 a $ 30 Visita ao consultório de especialista $ 50 a $ 60 Consulta de urgência $ 50 a $ 100 Visita ao pronto-socorro $ 200 a $ 300 Prescrição genérica $ 10 Prescrição de marca preferida $ 35 a $ 40 Prescrição de marca não preferida $ 60 a $ 70Como funciona o cosseguro?

Depois de cumprir sua franquia, seu plano de seguro saúde começará os benefícios de compartilhamento de custos com você. Por exemplo, seu plano pode cuidar de 80% dos custos dos serviços de saúde cobertos, o que deixa você para cobrir os 20% restantes. A parte que você tem que pagar é chamada de cosseguro.

É normal que um plano pague entre 60% a 90% dos custos de saúde cobertos depois que você atinge o valor da franquia. Dependendo do seu plano, isso o deixaria tendo que cobrir 40% a 10% dos custos de cosseguro.

Você tem que pagar a porcentagem de cosseguro sempre que usar um serviço coberto em seu plano de saúde, mas somente depois de cumprir sua franquia e antes de atingir seu máximo de desembolsos. Nem todos os serviços exigem que você pague um cosseguro, embora isso dependa do seu plano. Além disso, alguns planos podem não ter porcentagens de cosseguro.

Certos planos de alta franquia podem cobrir seus custos elegíveis 100% depois que sua franquia for cumprida, deixando você sem custos de cosseguro. Mas a franquia nesses planos normalmente é maior do que em outros planos, portanto, os custos tendem a se equilibrar.

Cuidado preventivo, como uma verificação anual, é muitas vezes um benefício incluído do seguro saúde e normalmente não tem nenhum custo de cosseguro. Contudo, você pode ter que pagar cosseguro para consultas médicas, serviços hospitalares, serviços de emergência, e muito mais dependendo do seu plano.

Você normalmente não pagaria um copagamento e cosseguro no mesmo serviço fornecido, mas em alguns casos pode parecer que você está. Digamos que você visite o consultório do seu médico e seja visto por um clínico geral e, em seguida, faça o trabalho de laboratório no mesmo prédio. Em um caso como este, você pode ter um copagamento pela visita ao médico de cuidados primários e uma porcentagem de cosseguro para pagar pelo trabalho de laboratório.

Lembre-se de que você não pagará nenhum cosseguro em serviços cobertos quando atingir o limite máximo do seu plano. Sob o Affordable Care Act (ACA), o governo define os limites para despesas diretas. Então, a menos que você esteja em um plano especialmente isento, seu máximo nunca pode ser superior a uma certa quantia a cada ano, mas pode ser inferior ao limite máximo federal.

Um exemplo de como o cosseguro e o copagamento funcionam

Digamos que você comece um novo emprego em janeiro e obtenha uma nova apólice de seguro saúde para sua família de três pessoas (dois pais, uma criança). Quando você analisa os benefícios do seu plano, isso é o que você vê:

Franquia do ano civil- Individual: $ 1, 500

- Família: $ 3, 000

- Pago por plano: 80%

- Pago pelo membro: 20%

- Individual: $ 5, 000

- Família: $ 10, 000

- Visita do provedor de cuidados primários: $ 25

- Visita de especialista: $ 50

- Atendimento de urgência: $ 50

- Sala de emergência: $ 250

Usando essas informações, veja quanto você pode pagar em despesas médicas nestes cenários de exemplo:

1. Todos os três membros da sua família comparecem às consultas anuais de check-up. Isso está incluído nos cuidados preventivos.

Custos médicos totais até o momento: $ 0

Franquia individual: $ 0 de $ 1, 500

Franquia familiar: $ 0 de $ 3, 000

Máximo out-of-pocket individual: $ 0 de $ 5, 000

Máximo out-of-pocket da família: $ 0 de $ 10, 000

2. Seu filho não está se sentindo bem, então você os leva para uma unidade de atendimento de urgência. Eles não são diagnosticados com nada sério e são orientados a descansar bastante e beber muitos líquidos. Eles podem tomar analgésicos de venda livre, se necessário.

Você tem que pagar um co-pagamento de $ 50 pela consulta de atendimento de urgência. Isso não conta para suas franquias, mas conta para seus valores máximos desembolsados.

Custos médicos totais até o momento: $ 50

Franquia individual: $ 0 de $ 1, 500

Franquia familiar: $ 0 de $ 3, 000

Máximo out-of-pocket individual: $ 50 de $ 5, 000

Máximo out-of-pocket da família: $ 50 de $ 10, 000

3. Você machucou o braço durante o mountain bike. Você vai direto para uma sala de emergência dentro da rede para fazer o check-out. O diagnóstico é um braço quebrado, e requer cirurgia. Vá em frente com a cirurgia, que é bem sucedido, e você não tem que ficar no hospital durante a noite.

A visita ao pronto-socorro tem co-pagamento de $ 250. Você também deve $ 2, 500 pelos serviços prestados.

O copagamento é uma quantia fixa que você paga e vai para seus custos diretos.

Você paga $ 1, 500 em direção aos $ 2, 500 que você deve pelos serviços prestados porque atinge o limite de sua franquia individual.

Para o restante $ 1, 000, seu plano de saúde entra em ação e sua seguradora paga 80% ($ 800). Você deve os 20% restantes do custo do cosseguro, que é $ 200.

Custos médicos totais até o momento: $ 2, 000

Franquia individual: $ 1, 500 de $ 1, 500

Franquia familiar: $ 1, 500 de $ 3, 000

Máximo out-of-pocket individual: $ 2, 000 de $ 5, 000

Máximo out-of-pocket da família: $ 2, 000 de $ 10, 000

Após esses três incidentes, você acabou pagando um custo total de $ 2, 000, que é o mesmo que quanto é creditado em seus valores máximos desembolsados. Você também atingiu sua franquia individual de $ 1, 500, o que significa que agora seu plano está compartilhando os custos de saúde cobertos com você pelo resto do ano. Mas essa divisão de custos ainda não se aplica ao seu cônjuge ou filho até que eles atinjam sua própria franquia individual ou a franquia familiar seja cumprida.

FAQs

Um cosseguro de 80% significa que sua seguradora de saúde paga 80% de seus custos de saúde cobertos e você tem que arcar com os 20% restantes da conta.

O cosseguro provavelmente não irá para sua franquia porque o cosseguro normalmente não entra em vigor até que sua franquia seja cumprida. Por exemplo, seu plano de seguro saúde pode cobrir 80% de seus custos de saúde elegíveis, deixando você com um custo de co-seguro de 20%. Contudo, você só pagaria o cosseguro de 20% depois que sua franquia fosse cumprida.

Co-seguro, copay, e os custos com franquia contam para o valor máximo do seu bolso. Depois de atingir o máximo do seu bolso, seu plano deve pagar 100% de suas despesas cobertas pelo resto do ano do plano.

Sim, seu plano de seguro saúde pode ter custos de copagamento e cosseguro. Mas você provavelmente não pagaria ao mesmo tempo pelo mesmo serviço. Contudo, uma visita ao consultório do seu médico pode incorrer em um custo de copagamento e cosseguro se você tiver vários serviços realizados durante a sua visita, como ser diagnosticado pelo seu médico e, em seguida, fazer exames de sangue em um laboratório no mesmo prédio. Você pode ter um copagamento pela própria visita e um custo de cosseguro pelo trabalho de laboratório. O que significa 80% de cosseguro?

O cosseguro vai para minha franquia?

O cosseguro vai para o máximo do meu bolso?

Você pode ter copagamento e cosseguro ao mesmo tempo?

Resultado

Co-seguro x co-pagamento x franquias pode parecer confuso no início, mas depois de aprender como eles funcionam e o que seu plano cobre, é mais fácil entender os custos potenciais associados ao seu seguro de saúde. Isso pode ajudá-lo a planejar as próximas despesas médicas ou estar preparado para o que pode ser cobrado por serviços médicos antes de receber sua conta.

É importante ter um bom seguro de saúde se você não quiser ser obrigado a pagar o valor total de contas médicas caras. E você não precisa necessariamente de um emprego em tempo integral para se qualificar para um plano. Aprender mais, verifique esses empregos de meio período com seguro saúde.

E no caso de uma emergência médica mais grave, você também vai querer ter certeza de que sua família será sustentada e que você está coberto por uma boa apólice de seguro de vida. Confira nossa lista das melhores seguradoras de vida como ponto de partida.

-

Um guia para iniciantes na compra de seguro residencial

p O seguro residencial é um dos investimentos mais inteligentes que toda pessoa que possui um imóvel deve fazer. Aqui está um guia de seguro para proprietários de casas e o que você deve esperar como

-

Como obter um cartão Safeway Club

Traga seu aplicativo para a loja local. p O Safeway Club Card oferece uma variedade de maneiras de economizar dinheiro enquanto faz compras. A Safeway regularmente oferece descontos especiais para tit

-

Como equilibrar sua vida e seu orçamento:12 dicas para se manter organizado

p A vida é um ato de malabarismo. Você poderia estar construindo sua carreira, gastando tempo em hobbies, e reservando tempo para aqueles que você ama de uma vez. Encontrar uma maneira saudável de nav

-

O que é gap negativo?

Gap negativa é um termo usado para descrever uma situação em que os passivos sensíveis a juros de um banco excedem seus ativos sensíveis a juros. O gap de taxa de juros é importante porque mo

seguro

- Defesa da Suprema Corte Obamacare acompanhada pelo 17º estado

- Visão geral do seguro de doença terminal

- O que é um proxy de saúde (e a maneira inteligente de escolher um)

- Tem opções de estoque? Uma estratégia planejada ajudará a reduzir grandes contas fiscais

- 3 principais erros de seguro residencial para evitar

- Só por um dia:Seguro para eventos de um dia

-

O que acontece se um empréstimo para automóveis vencer e você precisar de um equilíbrio?

O que acontece se um empréstimo para automóveis vencer e você precisar de um equilíbrio? p A data de vencimento de um empréstimo para automóveis é a data em que o saldo do empréstimo é liquidado se o mutuário fizer os pagamentos de acordo com o cronograma. Contudo, quando um empréstimo de...

-

Sim,

Sim, Comprar uma casa é realmente uma loucura agora p Depois de muita consideração e análise de números, você pode ter concluído que chegou a um ponto em sua vida em que gostaria de parar de alugar onde...

-

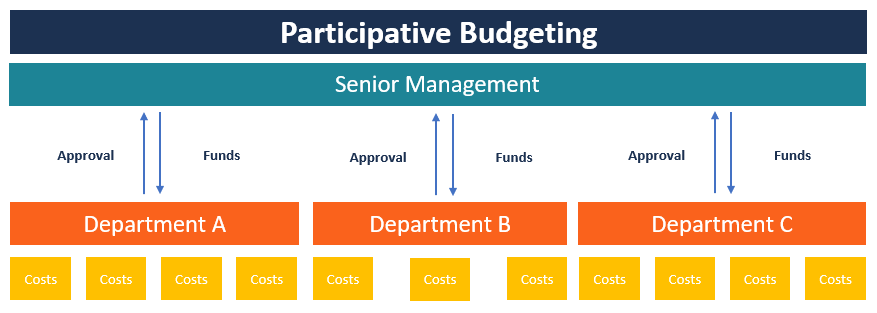

O que é Orçamento Participativo?

O que é Orçamento Participativo? O orçamento participativo é um processo orçamentário no qual as pessoas que estão nos níveis mais baixos de gestão são envolvidas no processo de preparação do orçamento. Ao contrário do orçamento impo...

-

O serviço postal dos EUA está trazendo de volta sua infância

O serviço postal dos EUA está trazendo de volta sua infância Crédito da imagem:@ ccjohnson0711 / Twenty20 O nome chique para a coleção de selos é filatelia. Nos próximos anos, o selo mais quente deste verão pode se tornar o Beanie Baby de seu tempo, até porque...