Definição do Teorema de Bayes

O que é o teorema de Bayes?

Teorema de Bayes, nomeado em homenagem ao matemático britânico do século 18 Thomas Bayes, é uma fórmula matemática para determinar a probabilidade condicional. A probabilidade condicional é a probabilidade de ocorrer um resultado, com base na ocorrência de um resultado anterior. O teorema de Bayes fornece uma maneira de revisar as previsões ou teorias existentes (atualizar as probabilidades) com base em evidências novas ou adicionais. Em finanças, O teorema de Bayes pode ser usado para avaliar o risco de emprestar dinheiro a tomadores de empréstimo em potencial.

O teorema de Bayes também é chamado de Regra de Bayes ou Lei de Bayes e é a base do campo da estatística bayesiana.

Principais vantagens

- O teorema de Bayes permite que você atualize as probabilidades previstas de um evento incorporando novas informações.

- O teorema de Bayes foi nomeado após o matemático do século 18 Thomas Bayes.

- É frequentemente empregado em finanças na atualização da avaliação de risco.

Compreendendo o Teorema de Bayes

As aplicações do teorema são amplamente difundidas e não se limitam ao domínio financeiro. Como um exemplo, O teorema de Bayes pode ser usado para determinar a precisão dos resultados dos testes médicos, levando em consideração a probabilidade de uma determinada pessoa ter uma doença e a precisão geral do teste. O teorema de Bayes baseia-se na incorporação de distribuições de probabilidade anteriores para gerar probabilidades posteriores. Probabilidade anterior, na inferência estatística bayesiana, é a probabilidade de um evento antes que novos dados sejam coletados. Esta é a melhor avaliação racional da probabilidade de um resultado com base no conhecimento atual antes que um experimento seja realizado. A probabilidade posterior é a probabilidade revisada de um evento ocorrer após levar em consideração novas informações. A probabilidade posterior é calculada atualizando a probabilidade anterior usando o teorema de Bayes. Em termos estatísticos, a probabilidade posterior é a probabilidade de o evento A ocorrer, dado que o evento B ocorreu.

O teorema de Bayes, portanto, dá a probabilidade de um evento com base em novas informações, ou seja, ou pode estar relacionado, para esse evento. A fórmula também pode ser usada para ver como a probabilidade de um evento ocorrer é afetada por novas informações hipotéticas, supondo que as novas informações se revelem verdadeiras. Por exemplo, digamos que uma única carta seja retirada de um baralho completo de 52 cartas. A probabilidade de a carta ser um rei é quatro dividido por 52, que é igual a 1/13 ou aproximadamente 7,69%. Lembre-se de que existem quatro reis no baralho. Agora, suponha que seja revelado que a carta selecionada é uma carta com figura. A probabilidade de a carta selecionada ser um rei, dado que é uma carta de rosto, é quatro dividido por 12, ou aproximadamente 33,3%, pois há 12 cartas com figuras em um baralho.

Fórmula para o teorema de Bayes

P (A∣B) =P (B) P (A⋂B) =P (B) P (A) ⋅P (B∣A) onde:P (A) =A probabilidade de A ocorrer P (B ) =A probabilidade de B ocorrer P (A∣B) =A probabilidade de A dado BP (B∣A) =A probabilidade de B dado AP (A⋂B)) =A probabilidade de A e B ocorrerem

Exemplos do Teorema de Bayes

Abaixo estão dois exemplos do teorema de Bayes em que o primeiro exemplo mostra como a fórmula pode ser derivada em um exemplo de investimento em ações usando Amazon.com Inc. (AMZN). O segundo exemplo aplica o teorema de Bayes aos testes de drogas farmacêuticas.

Derivando a Fórmula do Teorema de Bayes

O teorema de Bayes decorre simplesmente dos axiomas da probabilidade condicional. A probabilidade condicional é a probabilidade de um evento, dado que outro evento ocorreu. Por exemplo, uma simples questão de probabilidade pode perguntar:"Qual é a probabilidade de o preço das ações da Amazon.com cair?" A probabilidade condicional leva esta questão um passo adiante, perguntando:"Qual é a probabilidade de o preço das ações da AMZN cair dado que o índice Dow Jones Industrial Average (DJIA) caiu antes? "

A probabilidade condicional de A, dado que B aconteceu, pode ser expressa como:

Se A for:"AMZN preço cai" então P (AMZN) é a probabilidade de AMZN cair; e B é:"DJIA já está fora do ar, "e P (DJIA) é a probabilidade de que o DJIA caiu; então, a expressão de probabilidade condicional lê como" a probabilidade de AMZN cair dado um declínio do DJIA é igual à probabilidade de que o preço do AMZN diminui e o DJIA diminui sobre a probabilidade de uma diminuição no o índice DJIA.

P (AMZN | DJIA) =P (AMZN e DJIA) / P (DJIA)

P (AMZN e DJIA) é a probabilidade de Ambas A e B ocorrendo. Isso também é o mesmo que a probabilidade de A ocorrer multiplicado pela probabilidade de B ocorrer dado que A ocorre, expresso como P (AMZN) x P (DJIA | AMZN). O fato de que essas duas expressões são iguais leva ao teorema de Bayes, que é escrito como:

E se, P (AMZN e DJIA) =P (AMZN) x P (DJIA | AMZN) =P (DJIA) x P (AMZN | DJIA)

então, P (AMZN | DJIA) =[P (AMZN) x P (DJIA | AMZN)] / P (DJIA).

Onde P (AMZN) e P (DJIA) são as probabilidades da Amazon e do Dow Jones cair, sem consideração um pelo outro.

A fórmula explica a relação entre a probabilidade da hipótese antes de ver a evidência de que P (AMZN), e a probabilidade da hipótese após a obtenção da evidência P (AMZN | DJIA), dada uma hipótese para a Amazon dada evidência no Dow.

Exemplo Numérico do Teorema de Bayes

Como exemplo numérico, imagine que existe um teste de drogas que é 98% preciso, significando que 98% das vezes mostra um resultado positivo verdadeiro para alguém que usa a droga e 98% das vezes mostra um resultado negativo verdadeiro para quem não usa a droga. Próximo, suponha que 0,5% das pessoas usam a droga. Se uma pessoa selecionada aleatoriamente tiver um teste positivo para a droga, o seguinte cálculo pode ser feito para verificar se a probabilidade de a pessoa ser realmente usuária da droga.

(0,98 x 0,005) / [(0,98 x 0,005) + ((1 - 0,98) x (1 - 0,005))] =0,0049 / (0,0049 + 0,0199) =19,76%

O teorema de Bayes mostra que mesmo se uma pessoa testou positivo neste cenário, na verdade, é muito mais provável que a pessoa não seja usuária da droga.

-

Definição de probabilidade conjunta

O que é uma probabilidade conjunta? A probabilidade conjunta é uma medida estatística que calcula a probabilidade de dois eventos ocorrerem juntos e ao mesmo tempo. A probabilidade conjunta é a prob

-

Definição de relação linear

O que é uma relação linear? Uma relação linear (ou associação linear) é um termo estatístico usado para descrever uma relação linear entre duas variáveis. As relações lineares podem ser expressas em

finança

-

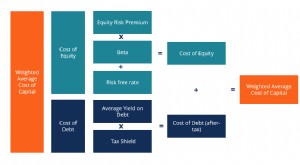

Definição de WACC

Definição de WACC p O Custo Médio Ponderado de Capital (WACC) de uma empresa representa seu custo combinado de capital. Custo de Capital. Custo de capital é a taxa mínima de retorno que uma empresa deve obter antes de ...

-

O que é rendimento (definição)?

O que é rendimento (definição)? O rendimento é definido como um retorno sobre o investimento apenas de rendimento (exclui ganhos de capitalRendimento de ganhos de capital O rendimento de ganhos de capital (CGY) é a valorização do pr...