Fundos de amortização:Por que você precisa deles. Como começar o seu

O problema é o seguinte:existem muitas ferramentas disponíveis para ajudar você a economizar dinheiro. Eles ensinam onde você deve colocar suas economias, como fazer isso, e para que usá-los. Estude todos eles, e provavelmente você terá suas finanças em ordem. Diabos, você pode até economizar mais do que esperava. Mas se você realmente quiser ser esperto quanto às suas economias, se você quer saber a melhor maneira de economizar dinheiro para cobrir todas as suas despesas e realmente aproveitar o fruto do seu trabalho, você vai precisar de algo melhor do que uma conta poupança comum. Você precisará de fundos de amortização.

Nesta postagem, discutiremos tudo o que você precisa saber sobre fundos de amortização - o porquê, o quê, e como. Você aprenderá a repensar suas finanças, salve de forma inteligente, e gaste sem culpa em grandes eventos.

Pronto para aprender mais? Vamos mergulhar.

O que são fundos de amortização?

Você pode estar se perguntando o que é um fundo de amortização. Simplificando, é o dinheiro que você economiza a cada mês para uma despesa única ou irregular predeterminada.

Dizer, por exemplo, você está hospedando um chá de bebê com dezenas de convidados daqui a 6 meses. Como você vai pagar por isso? Você acessa seu fundo de emergência? Você corta o resto do seu orçamento? Pagar com cartão de crédito? Acredite ou não, Há um caminho melhor.

Você vê, com um fundo de amortização, você intencionalmente reserva dinheiro todos os meses para uma grande despesa financeira. Neste caso, você estabelecerá um “fundo de amortização do chá de bebê” e colocará dinheiro nele a cada mês. Quando seu evento chegar, você não está se esforçando para pagar por tudo porque está bem preparado.

Não é só para festas e eventos, no entanto! Outros exemplos de fundo de amortização podem ser para coisas como manutenção de automóveis ou até mesmo tratamento odontológico preventivo.

Por que é chamado de fundo de amortização?

Não se deixe enganar pela palavra aparentemente negativa "afundar". Em círculos mais tradicionais, "fundo de amortização" refere-se ao dinheiro reservado para saldar dívidas de longo prazo, como um título. O termo “afundamento” provavelmente se refere ao nível decrescente de dívida remanescente à medida que é pago. Embora possa não ser o termo mais amigável, não desanime por isso.

Usado corretamente, um fundo de amortização pode ser a ferramenta que faltava em seu arsenal de finanças pessoais. Pode ajudá-lo a não endividar-se e a gostar de gastar dinheiro em experiências significativas.

Por que preciso de um fundo de amortização?

Sem duvida, nos próximos meses, Provavelmente, ocorrerá uma despesa que está fora do seu orçamento normal. Isso por si só não é uma coisa ruim. Uma amiga envia um convite para seu aniversário, seu filho precisa de suprimentos para seu projeto de ciências, ou você decide tratar-se no spa. A vida acontece.

Quando você não tem um fundo de amortização, você pode ser forçado a fazer essas compras por meio de outra fonte de fundos, ou seja, seu fundo de emergência, sua conta poupança, ou seu cartão de crédito.

Um fundo de amortização ajuda você a planejar grandes compras. Também ajuda você a manter o controle de suas metas de economia, mantém sua dívida baixa, e permite fazer compras livremente sem sentir o aperto.

A diferença entre um fundo de amortização e um fundo de emergência

Você ainda pode se sentir confuso. Se você já tem seu fundo de emergência acumulado, por que você precisaria de um fundo de amortização? Nós vamos, para iniciantes, a principal diferença entre as duas formas de economia é quando você as usaria.

Os fundos de emergência são reservados apenas para isso - emergências. Você não tem ideia de quando eles se apresentam, e você não tem controle sobre a quantidade de dinheiro que eles exigem de você. Se você ficar doente de repente e precisar ir para uma cirurgia, as circunstâncias estão em grande parte fora de seu controle.

Com fundos de amortização, por outro lado, você pode antecipar as despesas futuras e planejar quanto a isso. Não há elemento de surpresa e nenhuma mudança em seus outros baldes de economia.

A diferença entre um fundo de amortização e uma conta poupança

Portanto, você entende a diferença entre um fundo de amortização e um fundo de emergência. Você ainda pode estar se perguntando por que não poderia simplesmente usar sua conta poupança para despesas não emergenciais?

É facilmente acessível; o dinheiro está bastante ocioso. Certamente é um acéfalo usar suas economias para cobrir algumas das suas despesas fora do orçamento, direito?

Não tão rápido. Embora mecanicamente, não há muita diferença entre usar sua conta poupança e seu fundo de amortização, a diferença está principalmente no resultado desejado. Com um fundo de amortização, você tem um destino específico que deseja comprar, e assim você economiza para essas despesas.

Com uma conta poupança, seu foco provavelmente é a economia para objetivos financeiros específicos que deseja realizar ou experiências de vida que deseja ter. Uma conta poupança é criada principalmente para garantir que você está reservando dinheiro para esses objetivos específicos.

Usando os dois de forma intercambiável, enquanto possível, não é aconselhável. Será necessária muito mais disciplina para manter as economias separadas do dinheiro que você deseja usar para financiar sua grande compra. Basta alguns passos em falso, e você pode acabar perdendo dinheiro com a economia.

Estabelecer um fundo de amortização separadamente é sua melhor aposta para administrar suas finanças com responsabilidade.

Para que serve um fundo de amortização?

Embora não haja uma regra rígida sobre a finalidade desse fundo, existem algumas categorias de despesas que naturalmente cabem na conta. Alocar seus fundos de amortização para essas categorias garante que sua conta poupança e fundos de emergência permaneçam intactos.

Exemplos de fundos de amortização

Então, agora vamos ver os tipos de fundos de amortização que você precisa configurar. Claro, você pode personalizar suas categorias de fundos de amortização para se adequarem exatamente ao que você precisa. Um exemplo de fundo de amortização seria algo como um evento futuro ou talvez uma grande compra. Abaixo, cobrimos os tipos mais comuns de fundos de amortização de que você precisa.

1. Fundo de amortização da casa

Se você é proprietário, você provavelmente precisará reparar os danos à sua propriedade em algum momento. O seguro não cobre tudo, portanto, ter a camada extra de amortecimento é uma grande ajuda.

Embora seja difícil prever exatamente quais tipos de reparos você pode precisar fazer no futuro, uma maneira de se preparar é considerar o custo de alguns dos itens mais valiosos para consertar em sua casa.

Concentre-se nos itens pelos quais você tem certeza que sua seguradora não pagaria. Este pode ser o seu sistema de segurança ou o sistema de aquecimento. O que quer que seja, você também vai querer ter uma estimativa de quanto tempo o sistema atual pode durar antes de precisar substituí-lo.

Depois de ter uma estimativa para este número, converta o valor em um valor anual, e o valor final pode ser qualificado como fundo de amortização para sua casa.

2. Fundo de afundamento de automóveis

Possuir um veículo acarreta custos. Gás, prêmios de seguro, pagamentos de carro - os custos mensais de manutenção podem parecer intimidantes. Um fundo de amortização pode realmente ser um fator de mudança no controle de despesas com carros.

Ele pode desempenhar duas funções. Em primeiro lugar, você pode usá-lo para financiar a compra de um veículo. Em segundo lugar, você pode usá-lo para reparos. Se você está procurando um carro, A criação de um fundo de amortização com alguns meses de antecedência ajudará a compensar significativamente os custos.

Digamos que seu orçamento seja de US $ 8, 000, e você pretende comprar um veículo daqui a 8 meses, você pode economizar $ 1, 000 a cada mês em seu fundo até atingir seus $ 8, 000 meta para financiar a compra do veículo.

3. Fundo de amortização de móveis

Qualquer grande compra de móveis, como um novo sofá ou uma nova TV, se beneficiaria com a criação de um fundo de amortização. A beleza das necessidades de móveis é que muitas vezes você pode antecipá-las com bastante antecedência. Se você vai se mudar para uma nova casa, você frequentemente pensa e se prepara para os próximos meses.

Ou, se você notar que seu sofá precisa ser substituído, muitas vezes você pode esperar alguns meses antes de fazer isso. Durante aquela janela, você pode se concentrar na construção de seu fundo de amortização de móveis para evitar incorrer em dívidas pela compra.

4. Fundo de amortização de impostos para trabalho autônomo

Outro exemplo de fundo de amortização seria um fundo que você configurou para seus impostos. Se você dirige seu próprio negócio lucrativo, você pode esperar que deva dinheiro ao IRS na forma de imposto sobre trabalho autônomo.

Tipicamente, se sua receita após as despesas for superior a US $ 400, você deverá pagar taxas de Seguro Social e Medicare, que atualmente estão em 6,2% (12,4% do total). Isso se aplica a freelancers e contratados independentes, além de proprietários de empresas.

5. Fundo de amortização de casamento

Se você é quem vai se casar ou vai ao casamento de um amigo, você provavelmente tem mais de uma despesa em que pensar. Seu transporte, alojamento, Presente, e não esquecer, o vestido fofo que você espera usar. Os custos do casamento podem aumentar rapidamente. Colocar um fundo de amortização pode ajudá-lo a comemorar com paz financeira.

6. Fundo de amortização de presentes de Natal

Você quase não pode contorná-los. Os presentes de Natal são básicos na maioria das casas e podem causar danos significativos aos seus bolsos se não forem orçados.

Não apenas um fundo de amortização de Natal o ajudará a se preparar com antecedência para a compra de presentes, mas também o ajudará a pensar cuidadosamente em quanto você realmente deseja gastar em presentes para seus entes queridos.

Gastos intencionais e significativos em presentes de fim de ano vão muito além de ceder ao marketing de fim de ano atraente dos varejistas, e seu fundo de amortização pode ajudá-lo a conseguir isso.

Use estes exemplos de fundos de amortização para configurar o seu próprio.

Quanto preciso colocar em meu fundo de amortização?

Como você viu, durante um ano civil, você provavelmente encontrará grandes, despesas únicas. Alguns você saberá porque eles aparecem como um relógio todos os anos, como sua assinatura Amazon Prime, e outros surgirão inesperadamente, como um convite para uma festa de aniversário de um conhecido.

Seja qual for o caso, cada circunstância de pessoa vai ser diferente. Contudo, os princípios gerais serão os mesmos:

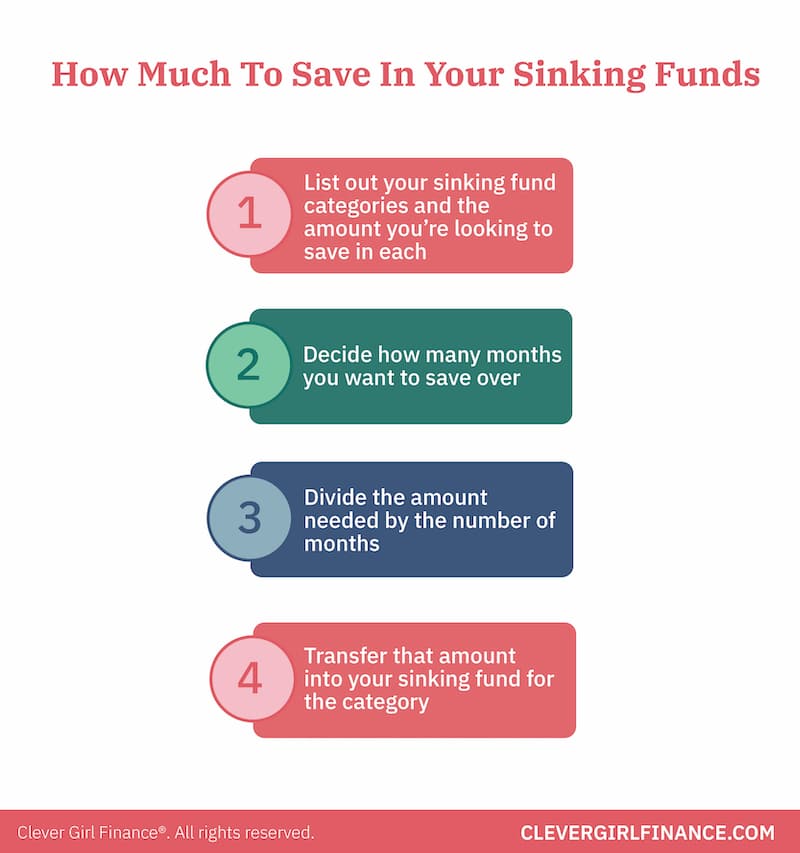

- Liste as categorias de fundos de amortização e o valor que deseja economizar em cada

- Decida quantos meses você deseja economizar

- Divida a quantia necessária pelo número de meses

- Transfira esse valor para o seu fundo de amortização para a categoria

Então, por exemplo, você tem seu aniversário de casamento chegando em 10 meses. Você encontra um ótimo local de férias que vai custar US $ 2, 000. Divida $ 2, 000 por 10, e sua contribuição mensal para o fundo de amortização de aniversário será de $ 200 nos próximos 10 meses.

Usando uma calculadora de fundo de amortização

Uma ótima maneira de ajudá-lo a descobrir quanto você precisa economizar para atingir sua meta de poupança é usar uma calculadora de fundo de amortização! Você insere o valor que deseja economizar, a quantidade de tempo que você deseja salvá-lo, e a taxa de juros que você ganha em sua conta poupança. Aqui estão algumas das melhores calculadoras de fundo de amortização:

Boas calculadoras

Calculadora Omni

Calculadora MyMathTables

Calcule quanto você precisa economizar por semana ou mês para atingir sua meta!

Onde eu mantenho meus fundos de amortização?

Antes de discutirmos as opções de onde você deseja manter seus fundos, precisamos fazer um auto-exame. Honestamente, você é bom em gerenciar uma conta poupança? Você consegue manter seu dinheiro lá a longo prazo, ou você está constantemente fazendo transferências de entrada e saída da conta?

Esta é uma pergunta simples. Ser verdadeiro quanto a essa resposta ajudará a determinar onde você pode alojar seu fundo de amortização e fazê-lo funcionar para você.

Se você for disciplinado com sua conta poupança

Se este é você, você tem isso fácil. Você pode simplesmente criar uma conta poupança especificamente para uma categoria de fundo de amortização e rotulá-la de acordo. Você poderá ver facilmente todo o seu dinheiro em um painel, sem precisar acessar várias contas.

Se você não é tão disciplinado com sua conta poupança

Você pode abrir uma conta no mercado monetário. Embora as contas do mercado monetário sejam um pouco menos acessíveis do que sua conta corrente e poupança, eles oferecem taxas de juros mais altas e fornecem uma camada de segurança caso você se sinta tentado a descontar antes do tempo.

Outro reforço poderia ser rastrear sua conta usando um sistema como o You Need a Budget ou Mint para se responsabilizar a cada mês.

Construindo seus fundos de amortecimento em seu orçamento

Incluir seus fundos de amortização em seu orçamento deve ser uma tarefa fácil. A beleza dessas despesas é que muitas vezes você sabe com antecedência o que são e pode fazer um orçamento confortável para elas.

As categorias serão diferentes para a maioria das pessoas; Contudo, há alguns itens básicos que você pode querer sempre incluir para evitar surpresas no futuro. Isso inclui reparos de automóveis, pequenos reparos domésticos, por exemplo., substituindo lâmpadas, e menores despesas médicas, como prescrições e copagamento.

Às vezes, pode parecer que há uma sobreposição entre algumas categorias de fundos de emergência e categorias de fundos de amortização, como despesas médicas e reparos domésticos. Contudo, é importante observar que os fundos de amortização para essas categorias podem ser usados quando você precisar cobrir despesas planejadas.

Condições médicas verdadeiras e reparos domiciliares extensos que o pegam de surpresa podem cair no seu fundo de emergência.

O resultado final quando se trata de fundos de amortização

Retirar fundos é muito fácil, direito? Absolutamente! Sim, você pode comprar essa roupa. Sim, você pode fazer alarde nessa caixa de presente. E sim, você pode ir nas férias dos seus sonhos que você está observando.

Mas como tudo que vale a pena, é preciso muito trabalho e dedicação para chegar lá. Voce tem que planejar, voce tem que agir, e só então você verá os resultados. O que poderia ser melhor que isso?

Torne a economia divertida e fácil com nosso pacote de desafio de economia totalmente gratuito! Fique motivado para economizar seguindo Clever Girl Finance no Instagram, Youtube, Facebook, e TikTok!

-

Como funcionam os fundos de ações internacionais

O presidente indonésio Susilo Bambang Yudhoyono (à esquerda) cumprimenta o presidente nigeriano Olusegun Obasanjo enquanto se reúnem para discutir o futuro das nações em desenvolvimento . O cresciment

-

Fundos de afundamento de Dave Ramsey:o que são e como posso usá-los?

O que você precisa saber sobre fundos de amortização de Dave Ramsey Dave Ramsey é um guru financeiro que criou muitos produtos para ajudar as pessoas a sair das dívidas e economizar dinheiro. Uma man

finança

- Por que os fundos de índice podem não ser para você

- Por que você precisa de um orçamento pessoal

- Quanto dinheiro você precisa para começar a negociar?

- Por que você deve começar a investir em fundos mútuos

- Fundos de emergência:o que, por que e quanto

- Por que você deve iniciar um fundo Invest-in-Yourself

- Por que você precisa começar a investir agora

- Fundos de amortização:o que são e como usá-los

-

Você precisa de um fundo de emergência antes de começar a investir. Aqui está o porquê

Você precisa de um fundo de emergência antes de começar a investir. Aqui está o porquê Você pode se arrepender muito se não tiver economizado para emergências antes de colocar seu dinheiro em risco. Investir no mercado de ações pode ser realmente emocionante. Com o tempo, constru...

-

Como funcionam os fundos mútuos?

Como funcionam os fundos mútuos? Um consultor financeiro pode ajudá-lo a tomar decisões sobre fundos mútuos. Veja mais fotos de investimentos. Um fundo mútuo é uma empresa que reúne o dinheiro dos investidores para fazer vários tipo...