Movimentação de dinheiro para graduados:como definir um orçamento

Se você é um graduado recente, parabéns e votos de sucesso!

Quer você tenha a sorte de ter um emprego alinhado logo após a conclusão do curso ou não, se você se formou sem dívidas de empréstimo estudantil ou seu novo saldo rivaliza com a média nacional de US $ 30, 000, você ainda precisa colocar sua vida financeira em ordem. Então, agora que a comemoração ficou para trás, é hora de trabalhar. quais são os próximos passos?

Aqui está uma cartilha para você começar.

Comece com um orçamento simples

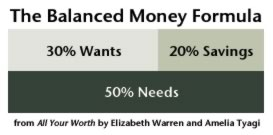

Um orçamento é um plano de dinheiro. É a coisa mais importante que você pode fazer com seu dinheiro. Existem muitos métodos diferentes de orçamentação; mas em Get Rich Slowly, descobrimos que muitas vezes é mais fácil pensar em grandes traços no início e, em seguida, trabalhar seu caminho até os detalhes, especialmente se você for um novato em orçamento. Gostamos muito da Balanced Money Formula (BMF) por este motivo, porque é muito fácil. Esta é a ideia básica:

Simples, direito?

Mas e se você ainda não tiver um emprego? Como você pode planejar um orçamento se nem mesmo sabe quanto você receberá? E suponha que você tenha a sorte de seus pais permitirem que você fique com eles enquanto você se levanta? Enquanto isso, como você deve alocar seus fundos?

Boas perguntas! Vamos decompô-lo um pouco, devemos nós?

Quanto dinheiro você realmente ganhará?

Esperançosamente, você se formou com alguma clareza sobre o tipo de trabalho que queria - e ainda mais, espero que suas principais atividades escolares, como estágios, realmente te preparou para essa carreira. O Bureau of Labor Statistics Estatísticas de empregos ocupacionais é uma ótima fonte para descobrir para qual setor o seu diploma o preparou, quais são os empregos básicos nessa indústria, e quanto esses empregos pagam.

Aqui está um choque de adesivos para você, no entanto. Esse número de BLS não acomoda coisas como seguro saúde, impostos de seguridade social, impostos federais ou estaduais. Veja como descobrir o que é provável que você leve para casa:

Como determinar sua renda mensal proposta

- Pegue o salário anual médio inicial em seu campo proposto.

- Divida por 26, que pressupõe que você receba um cheque de pagamento a cada duas semanas.

- Agora pegue dois terços dessa quantia. (Essa é uma estimativa aproximada de quanto poderia ser seu pagamento líquido após todas as deduções.)

- Multiplique isso por dois. (Sim, você terá cerca de três meses de contracheque; mas de um modo geral, haverá dois).

É isso, pessoal - um palpite bastante razoável sobre o que você pode esperar viver de cada mês, mesmo que ainda não tenha um emprego real.

Um exemplo de renda

Agora que temos uma ideia básica do que você terá que trabalhar, vamos dar mais uma olhada na fórmula do dinheiro equilibrado. Isso pode ser mais fácil de visualizar com alguns números fixos, portanto, vamos supor que o Graduate Bob esteja ganhando o salário médio de um indivíduo com diploma de bacharel.

De acordo com o National Center for Education Statistics, "Em 2013, o salário médio para jovens adultos com diploma de bacharel era de US $ 48, 500. ” Então, usando a fórmula acima:

Cálculo de receita de amostra

- Salário básico médio =$ 48, 500 por ano

- $ 48, 500/26 =$ 1, 865,38

- $ 1, 865,38 x 0,67 =$ 1, 249,81

- $ 1, 249,81 x 2 =$ 2, 499,61

Vamos chamá-lo de $ 2, 500 para matemática fácil. Isso é o que o Graduado Bob tem que gastar em desejos, precisa, e economia a cada mês.

Extrapolar valores para outras categorias e estabelecer metas

Armado com uma estimativa de renda mensal, você pode então extrapolar os valores para cada um dos outros aspectos do orçamento da fórmula do dinheiro equilibrado. Vamos ver como isso funciona.

Quais são as necessidades?

A fórmula do dinheiro equilibrado identificou que as necessidades são coisas que você deve pague não importa o que aconteça:

Lista de Necessidades

- Habitação

- Comida

- Serviços de utilidade pública

- Custos de transporte

- Seguro

- Obrigações legais (pagamentos mínimos de dívida - como o pagamento do carro ou o pagamento mínimo do empréstimo de estudante - são obrigações legais)

De acordo com o BMF, 50 por cento do lucro líquido mensal deve ir para as necessidades. Em nosso cenário, isso deixa o Graduate Bob $ 1, 250 para gastar em tudo na lista de necessidades acima.

Vamos supor que o Graduado Bob gaste a parte alta de um terço de sua receita após os impostos em habitação ($ 825 por mês) e deve $ 30, 000 em empréstimos estudantis a uma taxa de juros de 6,8%.

Sob o plano de reembolso padrão (10 anos), o pagamento do empréstimo estudantil será de $ 345 por mês. Portanto, os pagamentos do aluguel e do empréstimo estudantil chegam a US $ 1, 170

Ruh-roh.

Isso deixa Bob com $ 80 por mês para gastar em tudo o mais listado acima. Isso soa ... como dizer bem ... ambicioso? improvável?

Contudo, sabendo disso, Bob tem algumas opções.

Digamos que ele chame alguns colegas de quarto e leia o guia de práticas recomendadas para empréstimos estudantis, eventualmente determinando que PAYE é certo para ele. Ele reduz essas despesas para $ 500 para aluguel e $ 257 para empréstimos estudantis, ou $ 757 no total, deixando $ 493 para todas as suas outras necessidades. Isso é melhor, mas espero que o carro dele esteja quitado e que o seguro do carro seja razoável. Não estou vendo muito espaço de manobra aí.

O que é economia?

Esta categoria é um pouco mais intuitiva do que as necessidades, mas ainda existem diferentes formas de economia:

Tipos de Poupança

- Fundo de emergência

- Poupança de aposentadoria

- Pagamentos de dívidas (além das obrigações legais mínimas)

- Metas de economia de curto prazo

O Graduado Bob tem $ 500 por mês para alocar na poupança. Economizar para seis meses de necessidades significaria que Bob deveria buscar um fundo de emergência de US $ 7, 500. Se ele quiser economizar essa quantia em um ano, ele precisa economizar $ 625 por mês, o que provavelmente está fora do alcance de Bob. Um fundo de emergência mais modesto de três meses de US $ 3, 750 pode ser obtido em um ano se ele economizar $ 312,50 por mês em uma conta de poupança de alto rendimento.

Ele também deve começar a economizar para a aposentadoria, considerando que os fundos aportados na casa dos 20 anos têm o maior impacto devido ao extraordinário poder dos juros compostos. Se ele tem um emprego que oferece correspondência para a aposentadoria, ele deve contribuir até a partida. Se não, estourar um Roth IRA significa separar $ 450 por mês ou mais.

Conseguir esses empréstimos estudantis não é apenas um bom uso da poupança, mas também pagar essa dívida irá liberar uma grande parte dos gastos em sua categoria de necessidades. E claro, se Bob tiver dívidas de cartão de crédito, ele precisa pagar isso também.

Felizmente, ser pago a cada duas semanas significa que haverá dois meses durante o ano em que Bob receberá três contracheques ($ 5 extras, 000 durante o ano). Se ele não está com déficit durante o normal, dois meses de contracheque, ele pode investir essa quantia em economias e fazer grandes progressos. Como você priorizaria?

Quais são os desejos?

Tudo o que não é uma necessidade ou economia é um desejo. Isso inclui coisas como:

Lista de desejos

- Entretenimento (cabo, filmes, shows)

- Comida além do básico (pense em jantar fora, alimentos orgânicos)

- Hobbies

As vezes, a fórmula do dinheiro equilibrado pode ficar desequilibrada. Contudo, alocando necessidades e desejos primeiro, você pode garantir que não está gastando muito com desejos. O Graduado Bob tem $ 750 por mês para alocar nas necessidades, se conseguir manter suas necessidades dentro de 50 por cento de seu orçamento. Se suas necessidades excederem isso, o excesso deve ser pago fora de sua categoria de desejos - ele não deve sacrificar as economias, se possível.

Adapte sua estratégia às suas circunstâncias

Claro, a situação exata de cada um irá variar. Algumas pessoas moram com os pais e podem economizar mais ou pagar dívidas mais rapidamente. Outros não conseguirão encontrar emprego de tempo integral em seu campo imediatamente e terão menos renda. A área do país em que você mora tem um grande impacto na disponibilidade de empregos, remunerações, e custo de vida também. E é claro que você deve levar em consideração mais do que o salário ao avaliar uma oferta de emprego.

Contudo, fazer algumas pesquisas básicas com antecedência o ajudará a criar um plano de gastos que esteja alinhado com o que você provavelmente ganhará. Em seguida, você pode fazer os ajustes conforme necessário.

Que movimentos de dinheiro você recomendaria para os recém-formados? Compartilhe nos comentários abaixo!

-

10 dicas para manter o orçamento

Alcançar seus objetivos financeiros requer planejamento e determinação. Veja mais fotos de bancos e gerenciamento de dinheiro. Você tem uma grande despesa chegando. Você precisa de um carro melhor,

-

Como orçar as despesas domésticas

©iStockphoto/JulNichols Você provavelmente gosta de ganhar dinheiro, mas é provável que tenha apenas uma vaga ideia de para onde vai. Os orçamentos podem ajudar com isso, especialmente quando sua sit

finança

-

Como configurar um orçamento empresarial no YNAB

Como configurar um orçamento empresarial no YNAB Alguns anos depois de iniciar o YNAB, comecei uma agitação paralela. Eu queria ver se eu poderia gerar alguma renda extra para pagar minha hipoteca mais cedo. Quando comecei a correria lateral, a pr...

-

Como definir um orçamento para 2019 e cumpri-lo

Como definir um orçamento para 2019 e cumpri-lo O orçamento é importante para garantir que você esteja usando o dinheiro de uma maneira que faça sentido para sua vida. Se você gasta seu dinheiro sem pensar quando ele chega, é provável que você não ...