8 dicas para comprar uma casa em 2019

Dicas passo a passo para ajudá-lo a comprar uma casa

Comprar uma casa pode ser um marco importante em sua jornada financeira. Mas junto com a perspectiva de um investimento positivo e um lugar para chamar de seu, surge alguma confusão e até mesmo frustração para os compradores de casas que tentam entender a terminologia e as etapas envolvidas no processo de compra de uma casa.

Se você está pronto para mergulhar no mercado imobiliário, mas se pegou perguntando coisas básicas como "O que eu preciso para comprar uma casa?" ou “Por onde devo começar se quiser comprar uma casa?” siga este guia para ajudá-lo a navegar pelas etapas que você precisará seguir e se aproximar de um marco em seu futuro financeiro. Use os links abaixo para pular para subtópicos específicos ou ler de ponta a ponta.

Guia passo a passo:comprando uma casa em 2019

1) Encontre a hipoteca certa

2) Contratar um agente imobiliário

3) Identifique as necessidades e desejos da casa dos seus sonhos

4) Loja de casas

5) Faça uma oferta (e negocie)

6) Inspeção residencial

7) Avaliação da casa

8) Fechamento

O que eu preciso para comprar uma casa?

Antes de entrarmos no processo passo a passo, vamos discutir o que você precisa para comprar uma casa em 2019.

Bom crédito

Não é nenhum segredo que sua pontuação de crédito pode ter um impacto substancial em seu perfil financeiro e futuro financeiro. A partir de aprovações de cartão de crédito para aplicações de aluguel , As pontuações de crédito são usadas para avaliar as finanças do consumidor em uma variedade de circunstâncias - e ter uma pontuação alta pode fornecer muitos benefícios aos consumidores.

Mão única bom comportamento de crédito pode ajudar os consumidores durante o processo de pedido de empréstimo à habitação. Hipoteca os credores olham para uma variedade de elementos ao avaliar um requerente de empréstimo residencial - incluindo pontuação de crédito, dívida existente, ativos totais, e renda atual. Antes de solicitar um empréstimo, ou até mesmo iniciar o processo de compra de uma casa, você pode querer verifique sua pontuação de crédito para ver onde você está antes de solicitar hipotecas para as quais você não se qualifica.

De acordo com a TransUnion, uma "boa" pontuação de crédito está dentro da faixa de 700 a 749 , mas a decisão de aprovar ou negar o seu empréstimo à habitação cabe, em última análise, ao seu credor. Novamente, o crédito é apenas uma coisa que os credores consideram ao aprovar empréstimos para habitação. Existem muitas opções para compradores de casas com pontuações de crédito mais baixas, que discutiremos um pouco mais tarde.

História de emprego verificada

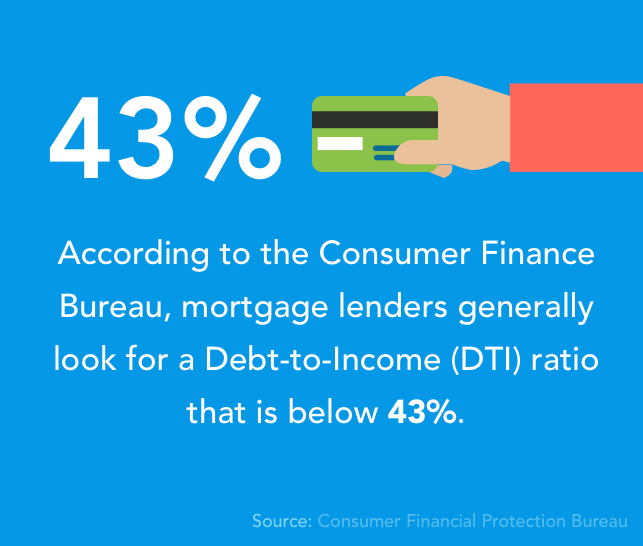

A fim de decidir se um requerente de empréstimo será capaz de arcar com o pagamento do empréstimo (com base na renda mensal regular), credores hipotecários normalmente verificam dois anos de histórico de empregos . Esta etapa também ajuda a determinar o que o candidato relação dívida / receita (DTI) é. Esse número dá aos credores uma ideia de quanto um requerente pode ser capaz de pagar o pagamento do empréstimo com base em quanta dívida eles precisam pagar no momento. De acordo com o Consumer Finance Bureau, credores hipotecários geralmente procuram um Proporção de DTI abaixo de 43% .

Uma conta poupança saudável

Comprar uma casa é um grande investimento e os compradores podem esperar encontrar uma série de taxas durante o processo de compra. De adiantamentos a custos de fechamento e despesas inesperadas, as contas podem realmente acumular quando você compra uma casa. Ter uma conta poupança estabelecida pode ajudar a prepará-lo para fazer o seu pagamento inicial e pagar outras taxas associadas sem que seu cartão de crédito sofra o golpe.

Carta de Pré-Aprovação

UMA carta de pré-aprovação é um documento de um credor que verifica se um potencial comprador já foi aprovado para fazer uma hipoteca. Obter uma carta de pré-aprovação tem muitos benefícios potenciais para os compradores de casas:primeiro, ele permite que você saiba quantas casas você pode pagar para ajudar a orientar sua busca por imóveis; e em segundo lugar, Ter uma carta de pré-aprovação pode melhorar o negócio para os vendedores, informando-os de que você está pronto para comprar e já tem o dinheiro (emprestado) de que precisa para fechar o negócio.

No passado, os vendedores têm favorecido os compradores à vista, uma vez que as vendas à vista são geralmente menos propensas a fracassar, em comparação com empréstimos que ainda não foram aprovados. Por esta razão, cartas de pré-aprovação tornaram-se padrão para muitos vendedores e corretores de imóveis solicitarem.

Guia passo a passo:comprando uma casa em 2019

Agora que você sabe o que precisa para comprar uma casa, vamos discutir como comprar uma casa passo a passo. Incluímos um cronograma de tarefas para cada etapa com base em médias fornecidas pelo Home Buying Institute para ajudá-lo a ter uma ideia melhor de quanto tempo leva o processo de compra de uma casa.

1) Encontre a hipoteca certa

Linha do Tempo da Tarefa : 3-7 dias

Comprar uma hipoteca costuma ser a parte mais tediosa do processo para os compradores de casas. Muita organização, processamento de números, e o planejamento financeiro entra nessa decisão, então tome seu tempo para realmente entender como obter uma hipoteca , e o que você pode fazer para obter a melhor taxa possível.

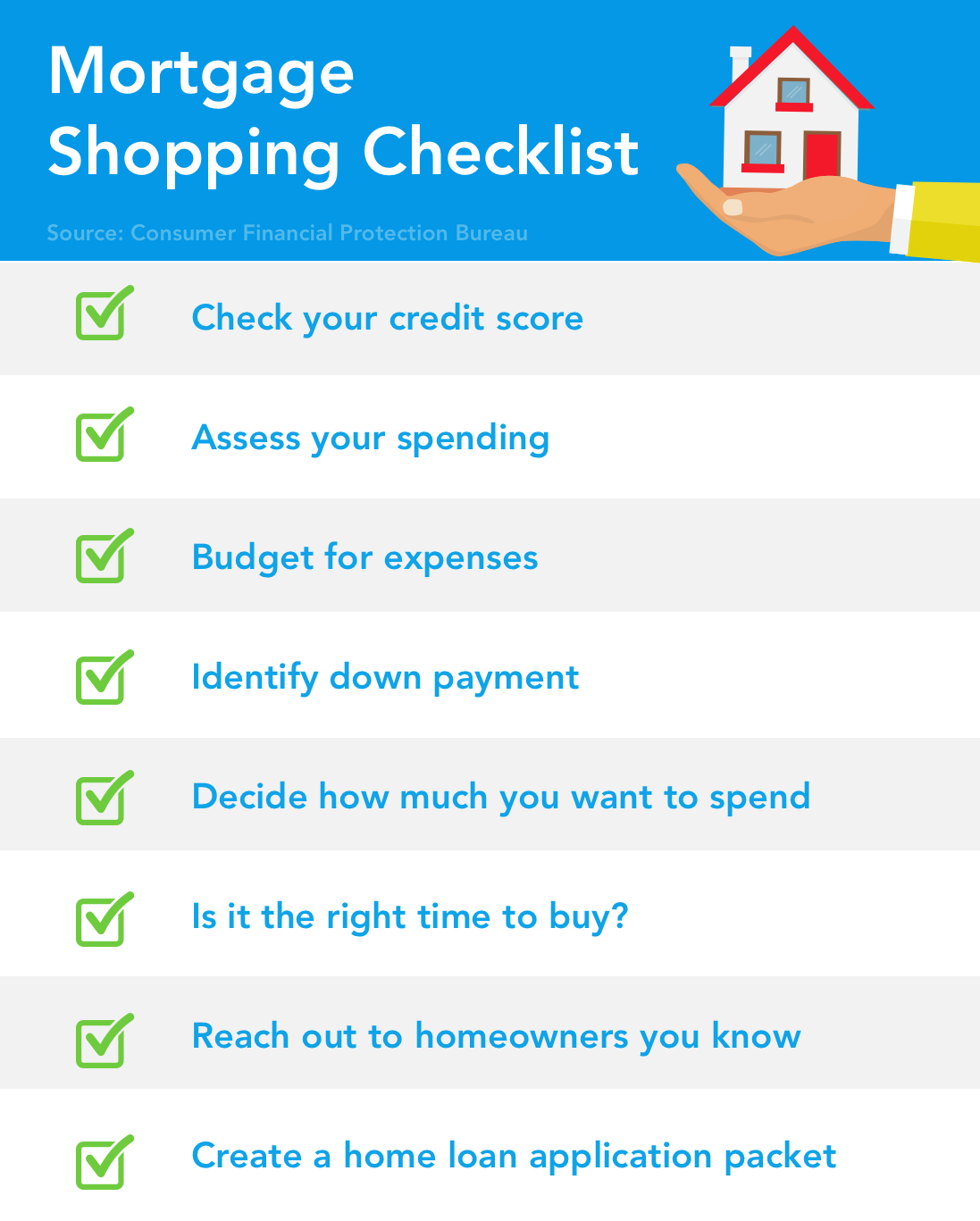

Lista de verificação de compras de hipotecas

Antes de entrar na oferta de um credor e pedir uma quantia em dinheiro, a O Consumer Financial Protection Bureau recomenda seguir as oito etapas a seguir .

- Verifique sua pontuação de crédito

- Avalie seus gastos

- Orçamento para despesas

- Identifique a sua entrada - e se você deseja uma hipoteca de taxa fixa ou variável

- Decida quanto você pode (e quer) gastar em uma casa

- Pergunte a si mesmo se é o momento certo para comprar

- Entre em contato com sua rede de consultores (outros proprietários, conselheiro financeiro, agente imobiliário)

- Crie um pacote de solicitação de empréstimo residencial

Tipos de hipotecas

Hipoteca de taxa ajustável (ARM)

Hipotecas de taxa ajustável têm uma taxa de juros que pode flutuar ao longo do prazo do empréstimo. ARMs geralmente começam com uma taxa fixa mais baixa no início, com taxas mais altas posteriormente. Esse tipo de hipoteca pode ser atraente para compradores de casas que desejam fazer pagamentos mensais menores inicialmente - mas com isso vem a incerteza da taxa ajustada mais tarde.

Hipoteca de taxa fixa

UMA hipoteca de taxa fixa é um tipo de empréstimo hipotecário com uma taxa de juros estática que dura todo o prazo do empréstimo. Os proprietários de casas geralmente pagam uma parcela fixa mensal até que o empréstimo seja liquidado. O principal benefício de uma hipoteca de taxa fixa é que a taxa e os pagamentos são consistentes durante todo o prazo do empréstimo. De acordo com Freddie Mac, a hipoteca de taxa fixa de 30 anos é o tipo de hipoteca mais comum para os americanos, respondendo por quase 90% dos empréstimos imobiliários .

Empréstimos imobiliários garantidos pelo governo

- Empréstimos FHA: Um Empréstimo FHA é um tipo de hipoteca garantida pelo governo. Esses empréstimos estão disponíveis para compradores de casa novos e experientes, graças à Federal Housing Association. Os empréstimos FHA normalmente aceitam menores pontuações de crédito mínimo e requisitos de renda do que outros credores.

- Empréstimos VA: O Departamento de Assuntos de Veteranos dos EUA oferece empréstimos imobiliários para veteranos e membros do serviço ativo para obter financiamento para comprar, ou manter uma casa para sua ocupação. Empréstimos imobiliários VA são fornecidos por credores privados e garantidos pelo VA para ajudar a garantir melhores condições de empréstimo para o mutuário.

- Empréstimos USDA / RHS: O Departamento de Agricultura dos EUA facilita um serviço de habitação e programa de empréstimos que se concentra em fornecer ajuda para comunidades em áreas rurais. Serviços de habitação rural (RHS) incluem garantias de empréstimo, ajuda para solicitação de empréstimo, preservação da habitação, e iniciativas de revitalização da comunidade.

Qual é a pontuação de crédito necessária para comprar uma casa?

Depende do credor e de outros fatores do seu perfil financeiro, mas um pontuação de crédito mínima de 600 pode ser uma boa meta antes de solicitar um empréstimo à habitação. Se sua pontuação cair abaixo deste número, você pode querer trabalhar para melhorar seu crédito com a ajuda de ferramentas de Turbo da Intuit .

Criação de um pacote de solicitação de empréstimo residencial

Enquanto você procura hipotecas, você pode querer tenha esses itens preparados para que você possa comparar as taxas com diferentes credores - e ter as informações de que precisa sempre à mão.

- Formulários W-2 e declarações de impostos assinadas dos últimos 2 anos

- Seus 2 extratos bancários mais recentes

- Uma identificação com foto (carteira de motorista ou passaporte)

- Número da Segurança Social

- Documentação mostrando sua capacidade de pagar a entrada, como um investimento ou conta poupança

- Recibos de pagamento dos últimos 30 dias

Bônus: um certificado de aconselhamento habitacional ou educação para o comprador de uma casa

2) Contratar um agente imobiliário

Linha do Tempo da Tarefa : 1-7 dias

Contratar o corretor de imóveis certo é uma etapa importante no processo de compra de uma casa. O agente certo pode não apenas ajudá-lo a encontrar joias escondidas em sua área de pesquisa, mas eles também podem ajudar guiá-lo ao longo do processo de compra - além de agendar casas abertas.

Ao procurar um agente imobiliário local, a Consumer Financial Protection Bureau sugere entrando em contato com sua rede pessoal primeiro para ajudá-lo a encontrar agentes com experiência na compra de casas no bairro de sua preferência. Adicionalmente, o CFPB diz que os compradores de casas não devem se sentir pressionados a trabalhar com um amigo ou familiar que seja corretor de imóveis, e, em vez disso, baseie sua decisão em quem eles acham que é o certo para o trabalho.

Se você não tiver nenhuma conexão pessoal com recomendações de corretores imobiliários, a Departamento de Proteção ao Consumidor do Estado de Connecticut diz que os compradores de casas deveriam :

- Visite alguns escritórios imobiliários locais na área e fale com potenciais corretores

- Considere a apresentação do escritório - é organizado e atraente? Eles estão abertos 7 dias por semana? Você pode acessar as listas de todos os agentes da empresa?

- Entreviste os clientes em potencial e escolha um agente com quem você se sinta confortável em trabalhar

Depois de escolher um agente imobiliário, você pode querer sentar-se com eles e expor as expectativas e processos com antecedência para ver como vocês trabalham melhor em conjunto. O Departamento de Proteção ao Consumidor do Estado de Connecticut recomenda obter tudo por escrito para proteger ambas as partes.

3) Identifique as necessidades e desejos da casa dos seus sonhos

Antes mesmo de começar a comprar casas, você provavelmente terá uma ideia do que deseja e precisa em sua nova morada. Talvez você esteja procurando uma cozinha atualizada ou talvez esteja em busca de mais metragem quadrada e um bairro para caminhar. O que quer que esteja solicitando sua mudança, ter uma ideia do que você deseja com antecedência pode ajudar seu corretor de imóveis a identificar casas que podem fazer sentido para você - e provavelmente ajudá-lo a manter o foco durante a busca.

4) Loja de casas

Linha do Tempo da Tarefa : 3-6 semanas

Comprar uma casa é provavelmente a parte mais emocionante do processo de compra de uma casa. Você pode escolher o seu bairro ideal, procure a cozinha ou seus sonhos, e visualize sua vida em uma casa que é sua. Mas, além de avaliar os prós e os contras de uma planta baixa de conceito aberto, há outras coisas que você deve considerar ao comprar a casa dos seus sonhos.

De acordo com Credit.org , estas são as cinco principais coisas que você deve considerar ao comprar uma casa:

- Custo real: Sua hipoteca provavelmente será o maior custo de sua casa, mas provavelmente não apresentará um quadro completo de suas despesas domésticas. Antes de se comprometer com uma casa no topo do seu orçamento , você pode querer considerar como esses custos se encaixam em seu orçamento primeiro:taxas HOA, impostos, manutenção doméstica, custos de mudança, e quaisquer grandes reparos que possam ser necessários.

- Tamanho: Decidir o tamanho da casa de que você precisa pode ser um desafio, pois você nunca sabe de verdade o que a vida lhe reserva - talvez você esteja planejando ter uma família e precise de um espaço extra conforme as crianças crescem. Ou talvez você mude de ideia no futuro ou decida que não tem um uso para mais de 5 quartos. Antes de comprar aqueles metros quadrados extras, os compradores podem querer considerar quanto espaço eles realmente vão

- Localização, Localização, Localização: Você provavelmente já ouviu isso antes, mas este ditado infame imobiliário ainda se mantém. O bairro em que você compra não afeta apenas o valor de revenda da sua casa, mas também pode moldar sua felicidade geral como proprietário. O local pode ser conectado ao acesso às escolas, opções de deslocamento, segurança, e potencial para danos (ou seja, inundações, incêndios).

- Posição da Casa: A posição de uma casa pode afetar o tamanho do seu quintal, se há ou não potencial para expansão, e até mesmo a quantidade de luz natural que flui em seu espaço - o que pode ajudar a regular os custos de aquecimento e resfriamento.

- Dívida do estudante: Os compradores de casas provavelmente vão querer considerar todas as suas dívidas existentes ao comprar uma casa, mas saldos substanciais como para empréstimos para estudantes pode ter um grande impacto sobre como seu DTI é calculado na aprovação de uma hipoteca.

O que é uma casa HUD?

Se você não acha que comprar uma casa está nas cartas para você, você pode querer olhar para programas de compra de casa local do Departamento de Habitação e Desenvolvimento Urbano dos EUA - também conhecido como HUD. O HUD compra propriedades residenciais que foram executadas e, em seguida, vende ao público abaixo de seu valor de mercado (geralmente). Essas propriedades hipotecadas geralmente são hipotecas FHA inadimplentes.

Além disso, O HUD oferece programas de desconto para ajudar a promover a compra de casa própria em bairros que estão sendo revitalizados. HUD's Iniciativa de Boa Vizinhança oferece aos compradores de imóveis um desconto de 50% em residências qualificadas nessas áreas. Este programa pode ser uma boa opção para residentes que, de outra forma, não teriam se tornado proprietários.

Tenha em mente: HUD faz não fornecer opções de financiamento direto, portanto, os compradores precisarão obter seu financiamento com dinheiro ou trabalhando com um credor hipotecário.

5) Faça uma oferta (e negocie)

Linha do Tempo da Tarefa : 24-48 horas

Então você encontrou a casa dos seus sonhos e está pronto para comprar - e agora? É hora de fazer uma oferta! Neste ponto, você provavelmente tem uma boa ideia do seu orçamento para comprar uma casa, agora, você e seu corretor de imóveis usarão essas informações para ajudar a orientar a oferta da casa de sua escolha.

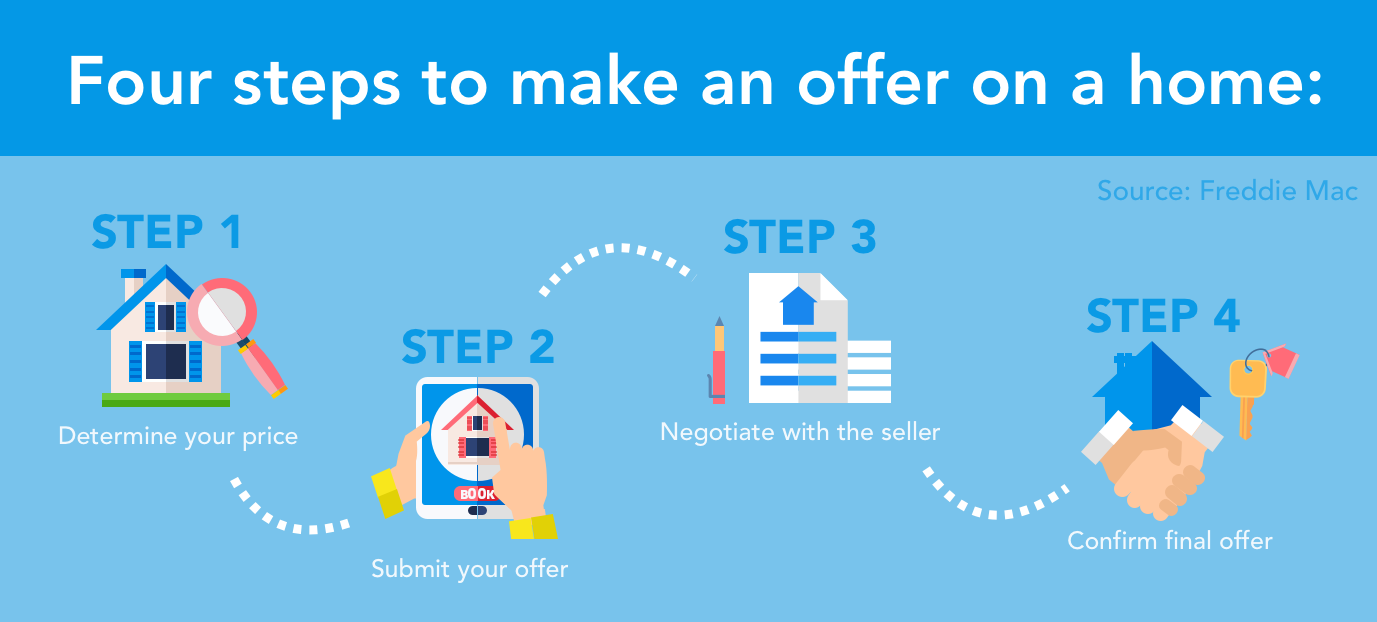

Freddie Mac descreve o processo de quatro etapas para fazer uma oferta em uma casa:

1. Determine o seu preço

Você e seu corretor de imóveis trabalharão juntos nesta etapa para encontrar um preço que funcione para você e para o vendedor. O seu agente imobiliário irá considerar os preços de venda recentes de casas na mesma área, a condição da casa, bem como seu orçamento ao determinar sua oferta.

2. Envie sua oferta

Quando você e seu corretor de imóveis concordarem com um preço justo de oferta, eles apresentarão sua oferta ao corretor de imóveis que o vende. A oferta deve incluir o preço de compra e as condições relacionadas, mais:

- Uma data limite para o fechamento

- Um prazo para a parte vendedora aceitar ou se opor à oferta

- Quaisquer contingências que possam afetar a oferta (uma avaliação e inspeção residencial)

Se o vendedor aceitar, em seguida, eles devem assinar a oferta por escrito para criar um contrato vinculativo indicando que aceitam a venda.

3. Negocie com o vendedor

É comum o vendedor voltar com uma contra-oferta - geralmente pedindo um preço de venda mais alto ou termos de fechamento mais favoráveis. Se isso acontecer, você pode decidir se deseja aceitar a contra-oferta ou se deseja fazer uma contra-oferta adicional.

4. Confirme sua oferta final

Assim que ambas as partes chegarem a um acordo de oferta, a oferta por escrito deverá ser assinada pelo vendedor e pelo comprador para estabelecer um contrato.

6) Inspeção residencial

Depois que um vendedor aceita uma oferta em sua casa, a maioria dos compradores de residências solicitará uma inspeção antes de fechar a venda. Casa as inspeções não são exigidas por lei , mas podem ajudar a proteger os compradores no caso de um inspetor encontrar danos ou riscos substanciais na propriedade que possam afetar a integridade de seu investimento.

Ao contratar um inspetor residencial, a O Departamento de Habitação e Desenvolvimento Urbano dos EUA recomenda fazendo a devida diligência para garantir que você contrate a pessoa certa para o trabalho. Considere fazer as seguintes perguntas antes de prosseguir com uma inspeção.

- O que sua inspeção cobre?

- Você tem experiência e treinamento em inspeção residencial?

- Quanto tempo vai demorar a inspeção?

- Quanto você cobra para realizar uma inspeção residencial?

- Eu poderei comparecer à inspeção?

- Você é membro de uma associação profissional de inspetores residenciais?

- Você participa de programas de educação continuada para se manter atualizado sobre os regulamentos e padrões?

Fazer essas perguntas pode ajudá-lo a encontrar um inspetor residencial que seja minucioso e experiente - o que pode acabar protegendo você de fazer um investimento arriscado em uma casa que exige muitas despesas e reparos no futuro.

7) Avaliação da casa

Depois de determinar as condições da casa com um inspetor residencial, você pode desejar ter a casa avaliada por um avaliador imparcial antes de fechar a venda. E se você estiver usando uma hipoteca para comprar uma casa, seu credor exigirá uma avaliação da casa para confirmar se o valor do empréstimo é apropriado com base no valor real da casa.

Então, o que entra no processo de avaliação? A maioria dos avaliadores domésticos usará o Relatório de avaliação residencial uniforme da Fannie Mae , que pede ao avaliador para descrever e avaliar uma série de detalhes diferentes sobre a propriedade, incluindo a condição ou a propriedade, o histórico de vendas, e finalmente, sua avaliação sobre o valor da casa. Idealmente, esse número deve estar alinhado com o valor que o credor concordou em emprestar, e a casa deve ter um preço justo de acordo com as condições da propriedade.

8) Fechamento

Linha do Tempo da Tarefa : 30-60 dias

Você quase conseguiu! Você pode praticamente sentir as teclas em suas mãos, mas falta apenas um passo - é hora de fechar. E não, não estamos falando sobre o sucesso popular da Semisonic. É hora de finalizar sua papelada e custos para que você possa finalmente entrar na vida como proprietário.

O que você precisa para fechar uma casa?

- Inspeção residencial e papelada de avaliação

- Documentos de empréstimo

- Seguro de proprietário

- Um passo a passo final

Além disso, você pode esperar pagar algumas taxas de fechamento Incluindo taxas de avaliação, taxas de provedor de serviços fiscais, seguro de título, impostos do governo, impostos sobre a propriedade, seguro de proprietário, e interesse em sua hipoteca antes de seu primeiro pagamento.

Divulgação de fechamento

De acordo com o Consumer Financial Protection Bureau, Os credores hipotecários são obrigados a fornecer os detalhes finais sobre o seu empréstimo antes de fechar a casa. Este documento de cinco páginas deve incluir informações como os termos do seu empréstimo, pagamentos mensais projetados, e taxas de empréstimo associadas à sua hipoteca. Essas informações devem refletir os termos do empréstimo que você concordou quando foi aprovado pela primeira vez para sua hipoteca.

Use o Ferramenta de divulgação de fechamento CFPB para ajudá-lo a garantir que todos os detalhes do seu empréstimo hipotecário estejam corretos antes de fechar sua nova casa. Se você tiver alguma dúvida ou preocupação sobre a divulgação de fechamento, O CFPB recomenda trazer isso à tona com o seu credor hipotecário o mais rápido possível.

Principais dicas para comprar uma casa

Quanto tempo leva para comprar uma casa?

De acordo com o Home Buying Institute, comprar uma casa pode levar de várias semanas a vários meses dependendo de diferentes variáveis no processo de compra de uma casa. Talvez encontrar a casa certa demore mais do que o esperado ou talvez você encontre uma casa imediatamente, mas o processo de oferta e o fechamento são os que mais demoram. Comprar uma casa é uma experiência diferente para todos - portanto, tenha em mente que esses cronogramas de tarefas são médias, não prazos.

Comprar uma casa é um bom investimento?

Depende! Os mercados de habitação variam de estado para estado e até mesmo de cidade para cidade - e a qualidade do investimento pode depender de uma variedade de fatores, incluindo impostos, a taxa de hipoteca, e por quanto tempo o proprietário pretende morar na casa antes de vendê-la. Consumer Reports faz referência a uma regra comum que afirma que comprar uma casa só faz sentido se você pretende morar na casa por 5 a 7 anos .

Embora não haja realmente uma maneira infalível de determinar se é ou não o momento certo para comprar, A Investopedia diz que essas seis coisas podem significar que é um bom momento para você comprar uma casa:

- Você está pronto para entrar no processo

- Se possuir custa menos do que alugar

- É um mercado de compradores (os preços das casas estão caindo)

- As taxas de juros das hipotecas estão baixas

- Você tem fundos para um Pagamento inicial

- É a temporada de compras - Dica profissional: As casas tendem a ser listadas na primavera

Comprar uma casa pode ser um bom investimento de várias maneiras - desde se tornar um lugar para construir memórias com sua família, para a oportunidade de abrir empréstimos imobiliários para investir ainda mais na sua casa. Se você está comprando uma casa para ter algum espaço para sua família crescer, ou você está investindo em imóveis como um hobby - há muito a considerar e aprender antes de mergulhar no mercado de compra de uma casa. Use essas dicas para ajudá-lo a navegar em sua jornada para a casa própria!

-

É mais barato comprar ou construir uma casa?

Se você está procurando uma casa acessível, pode estar debatendo se é mais barato construir sua própria casa ou comprar uma casa já existente. Para aqueles que tentaram uma reforma em grande escala

-

Como você sabe quando você está pronto para comprar uma casa?

Comprar uma casa é uma das maiores decisões financeiras da sua vida; mas como você sabe quando está pronto para comprar uma casa? 5 perguntas para ajudá-lo a descobrir. A rivalidade entre irmãos

finança

- Como alugar uma casa para comprar outra

- Como comprar uma casa de um membro da família

- Como Comprar uma Casa para Mudar

- Como comprar uma casa para alugar

- Como alugar uma primeira casa

- Como comprar uma casa através do seu negócio

- Como comprar uma casa de um vendedor privado

- Como comprar dicas individuais em um IRA

-

Como fazer uma oferta por uma casa

Como fazer uma oferta por uma casa Quando você quer comprar uma casa, você avisa o vendedor ao fazer uma oferta. Embora o seu agente imobiliário provavelmente faça um rascunho dos detalhes técnicos da sua oferta, envie-o e negocie em...

-

Como comprar uma casa HUD

Como comprar uma casa HUD Se você está procurando uma casa ativamente há algum tempo, é provável que tenha encontrado uma listagem de imóveis chamada de casa HUD. Mas o que isso realmente significa? Vale a pena considerar este...