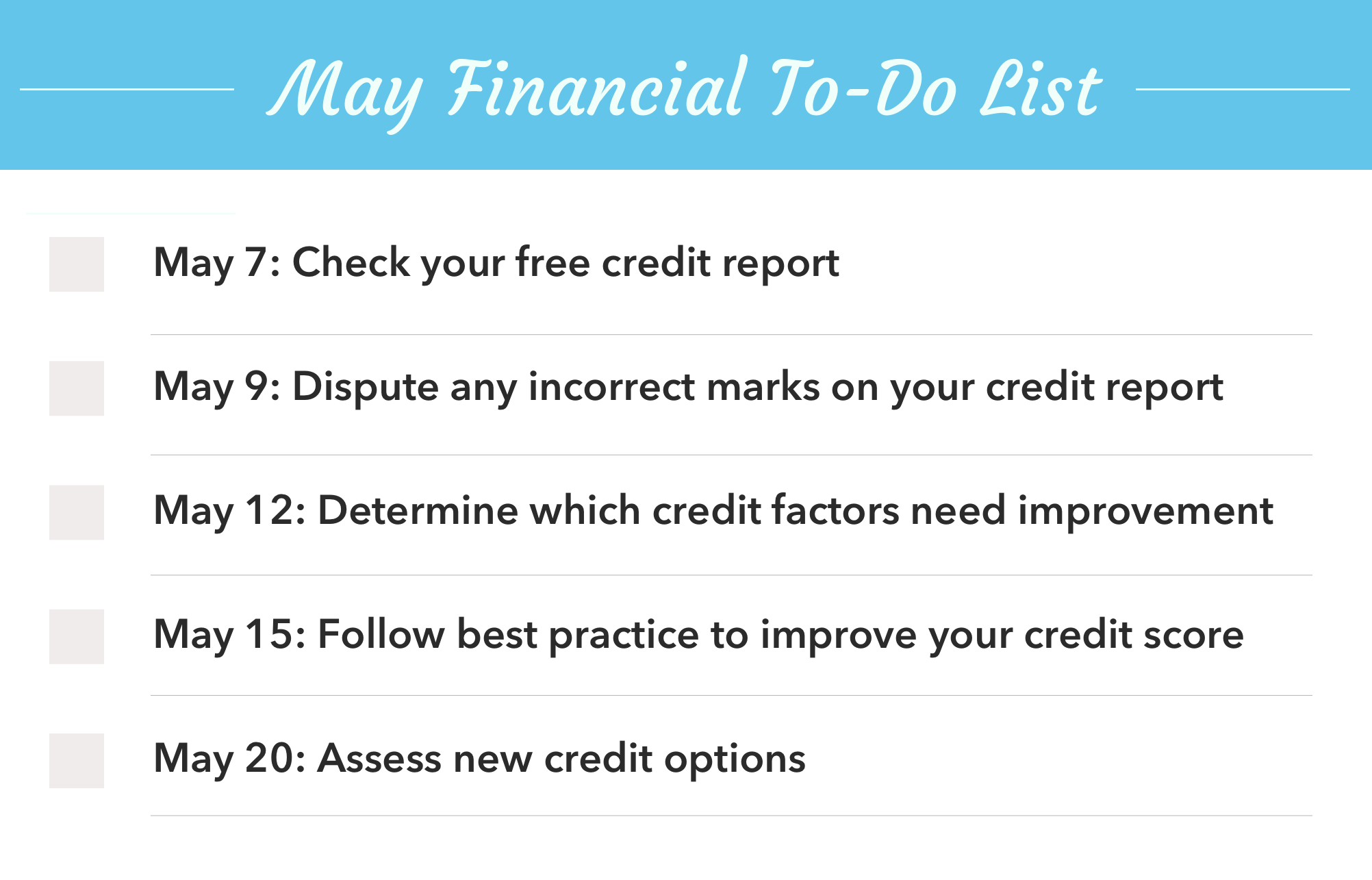

Lista de tarefas financeiras + calendário de maio

Estamos chegando à metade do ano, e é hora de dar uma olhada em seu crédito. A sua pontuação está onde você gostaria que estivesse? Se não, mantenha este calendário sempre à mão. Nossa lista de tarefas financeiras de maio foi projetada para ajudá-lo a fazer um inventário de sua saúde de crédito, e tomar medidas para aumentar sua pontuação de crédito.

- Verifique sua pontuação de crédito

- Conteste quaisquer marcas incorretas em seu relatório de crédito

- Determine quais fatores de crédito precisam ser melhorados

- Siga as práticas recomendadas para melhorar sua pontuação de crédito

- Avalie novas opções de crédito

1. Verifique sua pontuação de crédito

A primeira etapa essencial ao avaliar e melhorar sua saúde de crédito é verificar o estado atual de sua pontuação de crédito. Parece bastante simples, mas impressionantes 18% dos adultos com idades entre 18 e 24 anos dizem que nunca verificam sua pontuação de crédito. Existem duas maneiras principais de avaliar sua pontuação de crédito:

- Solicite um relatório de crédito gratuito: Mantenha o controle de seu crédito acessando um relatório de crédito gratuito; você pode solicitar uma cópia gratuita do seu relatório de crédito de cada uma das três principais agências de relatórios de crédito:Equifax, Experian, e TransUnion. Um relatório de crédito inclui sua pontuação de crédito, junto com o histórico da conta de crédito, consultas de crédito e registros públicos. Essas informações são relatadas por seus credores e credores.

- Verifique sua pontuação de crédito: Se você quiser acompanhar sua pontuação de crédito mensalmente, baixe o Mint e verifique-o gratuitamente.

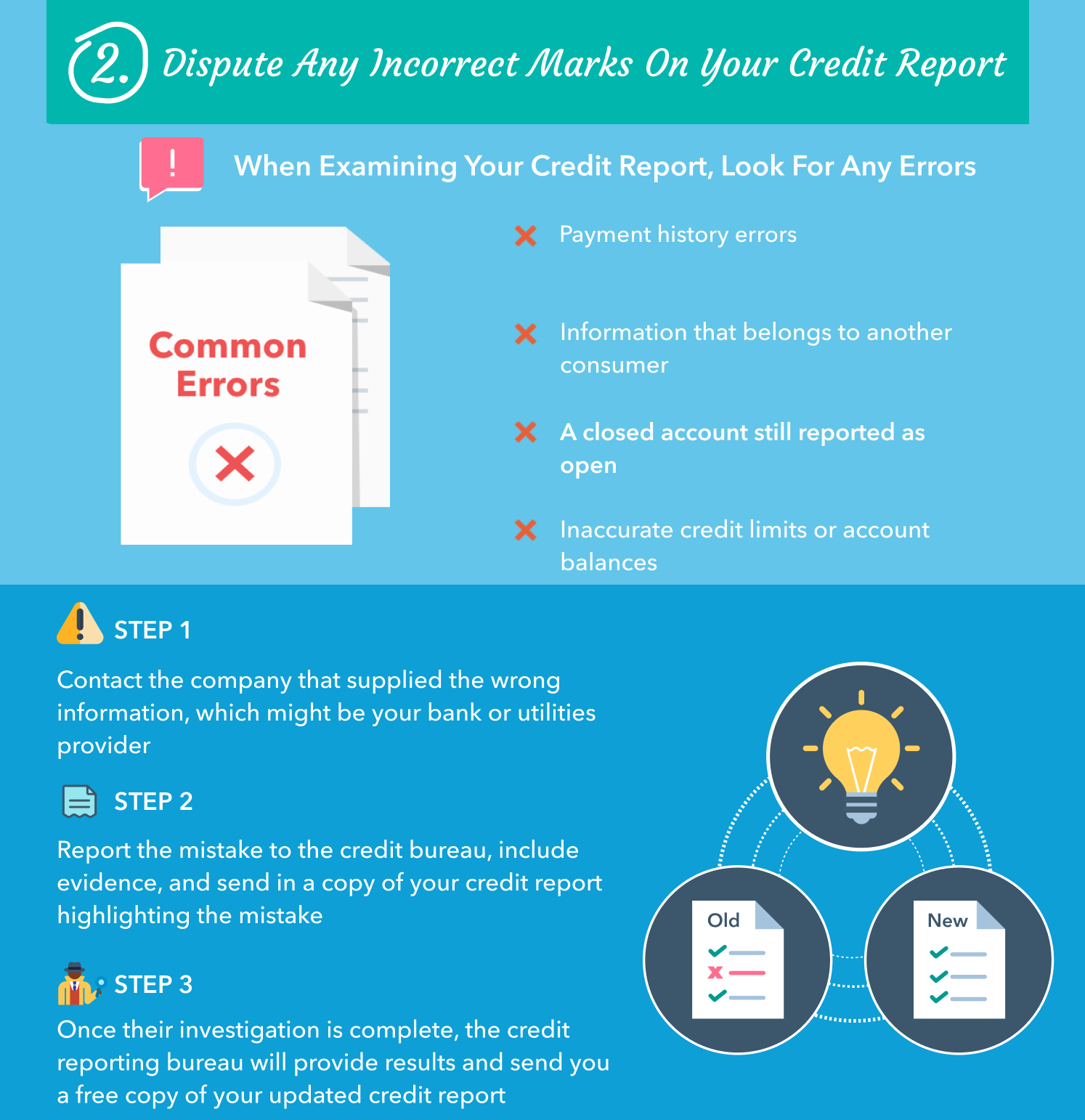

2. Conteste quaisquer marcas incorretas em seu relatório de crédito

Ao examinar seu relatório de crédito, procure por quaisquer erros. Erros comuns que você pode identificar incluem:

-

- Erros de histórico de pagamento

- Informação que pertence a outro consumidor

- Uma conta fechada ainda relatada como aberta

- Limites de crédito ou saldos de contas imprecisos

Se você detectar um erro em seu relatório de crédito, você precisará entrar em contato com a empresa que forneceu as informações erradas, que pode ser seu banco ou provedor de serviços públicos. Depois de esclarecer o problema com o referido provedor, você pode relatar o erro à agência de crédito. Quando você faz, incluem evidências, e envie uma cópia impressa do seu relatório de crédito destacando o erro.

Assim que a investigação for concluída, a agência de relatórios de crédito fornecerá resultados e enviará uma cópia gratuita de seu relatório de crédito atualizado

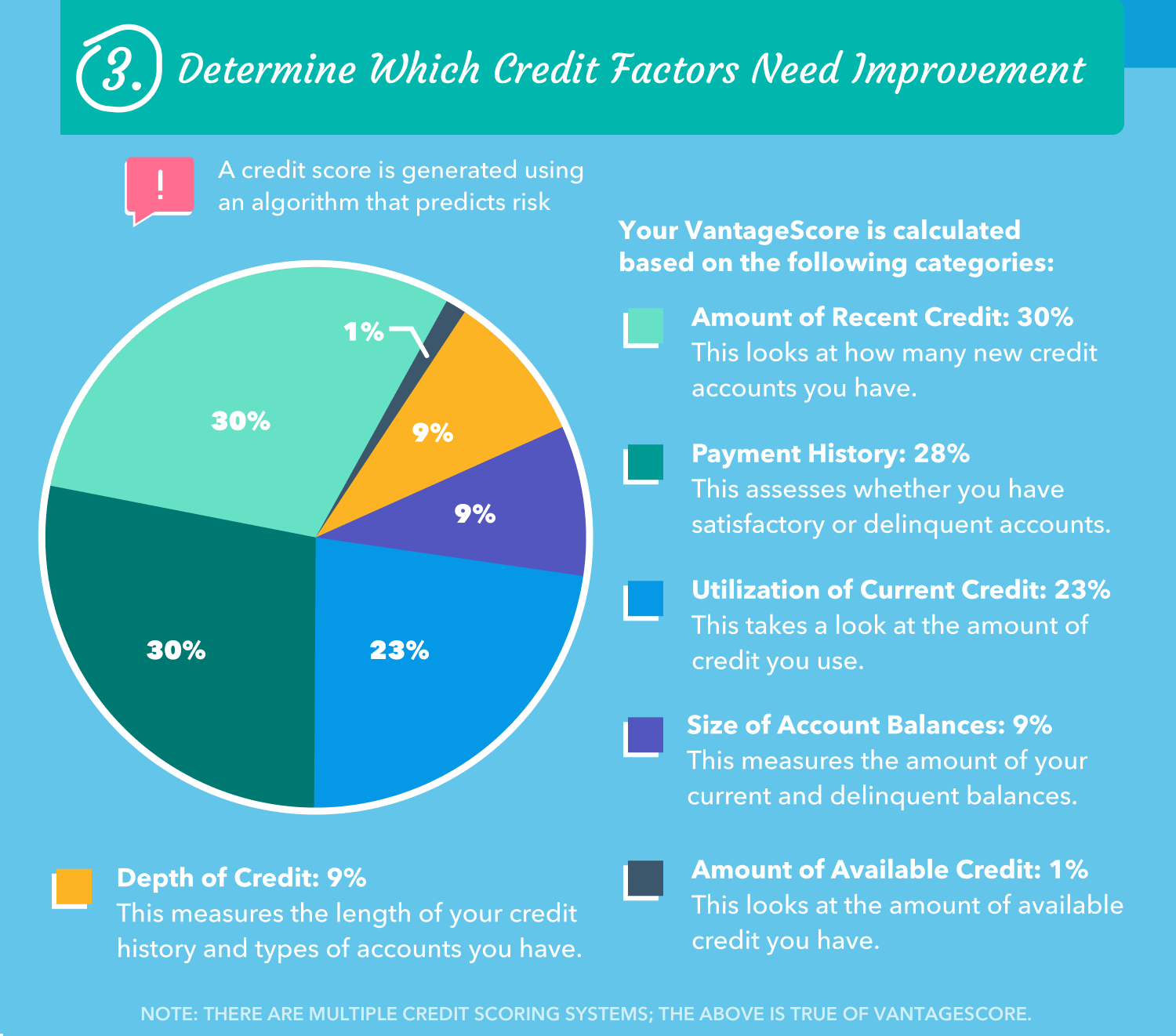

3. Determine quais fatores de crédito precisam ser melhorados

Uma pontuação de crédito é gerada usando um algoritmo que prevê o risco. Turbo e Mint fornecem um VantageScore, que é calculado com base nas seguintes categorias:

- Quantidade de crédito recente:30%

Isso analisa quantas contas de crédito novas você tem.

- Histórico de pagamento:28%

Isso avalia se você tem contas satisfatórias ou inadimplentes.

- Utilização do crédito atual:23%

Isso dá uma olhada na quantidade de crédito que você usa.

- Tamanho dos saldos das contas:9%

Mede o valor de seus saldos atuais e inadimplentes.

- Profundidade de crédito:9%

Isso mede a extensão de seu histórico de crédito e os tipos de contas que você possui.

Se você achar que está se saindo melhor em certas áreas, concentre-se em melhorar seus fatores de crédito que precisam de ajuda. Se você tiver muitas contas inadimplentes, faça um plano para pagá-los. Se você solicitou recentemente uma nova linha de crédito, tente evitar a solicitação de novas linhas em um futuro previsível para ajudar a aumentar a idade média de todas as contas.

4. Siga as práticas recomendadas para melhorar sua pontuação de crédito

- Pague as contas em dia:nunca mais perca um pagamento configurando pagamentos automatizados.

- Manter a utilização do crédito abaixo de 30%:os credores gostam de ver a utilização do crédito abaixo de 30%; Contudo, este não é o fim de tudo, objetivo ser-tudo. Na verdade, indivíduos com pontuação de crédito de 800 ou mais geralmente usam menos de 5% de seu limite de crédito.

- Tente evitar a abertura de muitas contas novas em um curto período de tempo:a solicitação de novas linhas de crédito reduz a idade média de todas as contas, que é um fator importante ao determinar sua pontuação de crédito.

- Faça um plano para pagar a dívida existente:elabore uma estratégia para começar a reduzir os saldos das dívidas, como empréstimos estudantis, empréstimos de carro, ou saldos de cartão de crédito.

- Não feche cartões de crédito não usados:se você tiver um cartão extra que não usa, não feche imediatamente. Esse cartão extra pode ajudar a manter seu mix de crédito amplo e estender a idade média de suas contas. Contudo, existem situações em que você pode querer fechar um cartão de crédito, então considere suas opções.

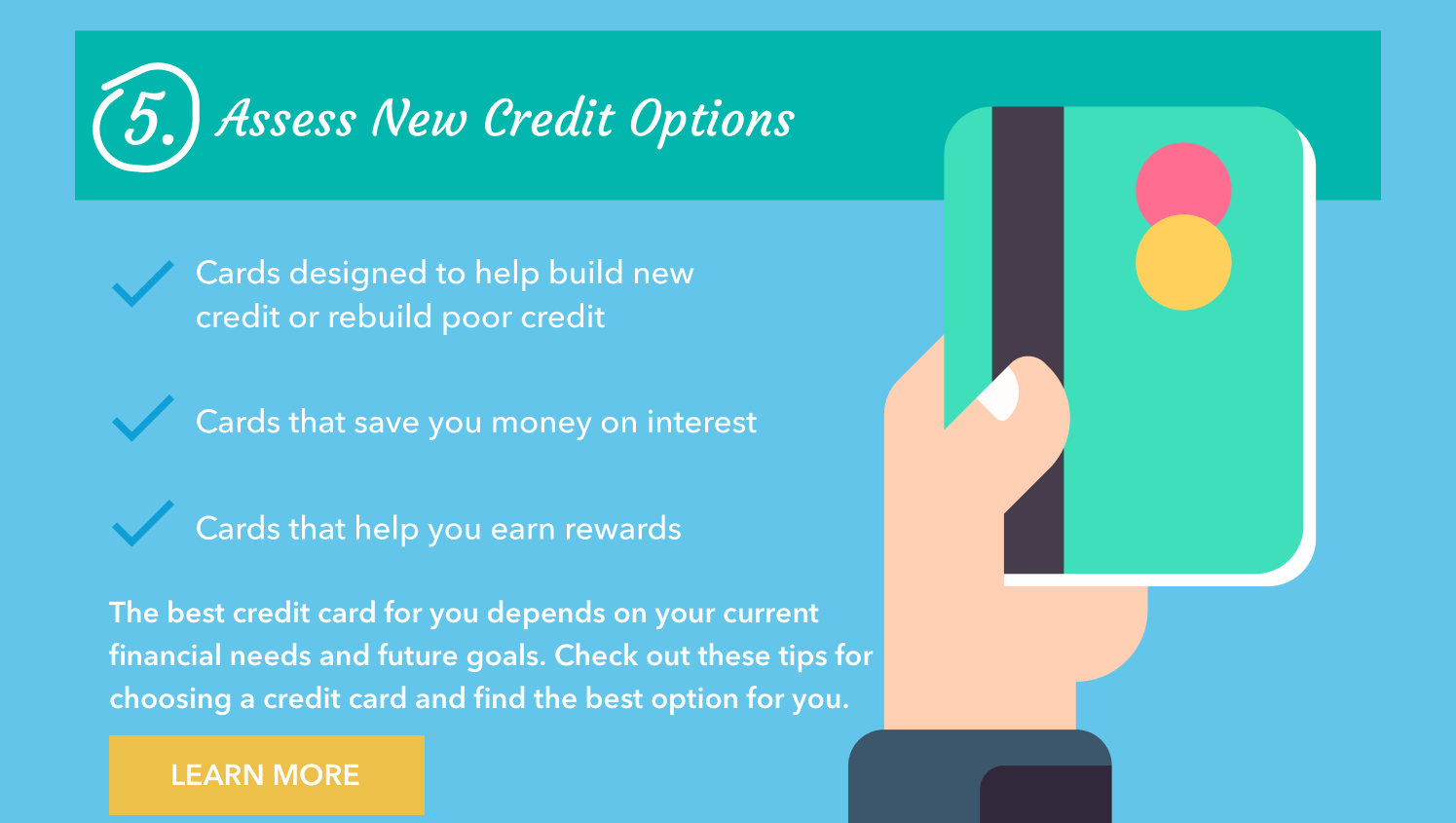

5. Avalie novas opções de crédito

Se você precisar de uma nova linha de crédito, examine suas opções cuidadosamente. Existem três tipos gerais de cartão de crédito:

- Cartões concebidos para ajudar a construir um novo crédito ou reconstruir o crédito deficiente

- Cartões que economizam dinheiro em juros

- Cartões que ajudam você a ganhar recompensas

O melhor cartão de crédito para você depende de suas necessidades financeiras atuais e de seus objetivos futuros. Confira essas opções de cartão de crédito e encontre a opção certa para você.

Principais vantagens

Prefere organizar online? Crie uma cópia editável de nosso modelo mensal de maio em três etapas simples:

- Abra nosso Modelo de calendário no Google Sheets

- Selecione o arquivo", em seguida, “Faça uma cópia”

- Salve em seu próprio Google Drive para fazer edições

Perdi nossos calendários em janeiro, Fevereiro, Marchar, ou abril? Nossas dicas de finanças podem ajudá-lo ao longo do ano, portanto, dê uma olhada! Melhore suas finanças em 2020 com nossa série de listas de tarefas financeiras personalizadas para cada mês. Conte com tópicos financeiros, incluindo investimentos, pagando dívidas, e mais.

-

O que é uma pontuação de crédito ruim?

O que é uma pontuação de crédito ruim? Pontuações dentro dessa faixa são consideradas ruins, e melhorá-las deve ser a principal meta.Fonte da imagem:Getty Images. Uma pontuação de crédito é uma métri

-

Melhore sua pontuação de crédito

Pagar contas em dia e quitar dívidas manterá sua pontuação de crédito alta. Veja mais imagens de dívidas . Um número pode ficar entre você e sua casa dos sonhos. Pode parecer injusto que um número o

finança

- Significado da pontuação de crédito da Empirica

- Como avaliar uma pontuação de crédito

- O que é uma pontuação de crédito?

- O que é uma cooperativa de crédito?

- Como melhorar sua pontuação de crédito

- O que é uma boa pontuação de crédito?

- Minha história de sucesso financeiro

- Por que uma ótima pontuação de crédito não indica saúde financeira

-

Pare de usar uma lista de tarefas pendentes

Pare de usar uma lista de tarefas pendentes A lista de tarefas é uma das táticas de produtividade mais amplamente utilizadas. Por anos, Eu também tinha uma lista de dezenas de itens. Quando comecei a pesquisar produtividade, Achei que a lista d...

-

O que é uma pontuação média de crédito?

O que é uma pontuação média de crédito? Quando se trata de sua pontuação de crédito, você não deve t se contentar com a média. Descubra como está o seu e como melhorá-lo. Fonte da imagem:Getty Images. A maioria das pessoas quer ter um créd...