O que é reintegração de posse e como funciona?

p Atrasos nos pagamentos, caindo em dívidas, ou inadimplência em um empréstimo, todos têm o potencial de resultar em reintegração de posse. Mas como funciona a reintegração de posse? Pode ser um processo complicado, e existem diferentes tipos de reintegração de posse a serem considerados.

p A reintegração de posse geralmente significa que alguma autoridade - como um banco ou cobradores de dívidas - ganha o direito de confiscar seus bens para saldar uma dívida. Também tem o potencial de impactar negativamente sua pontuação de crédito, tornando mais difícil pedir dinheiro emprestado novamente no futuro.

p Se você está preocupado com a reintegração de posse, ou simplesmente curioso sobre o que é e como funciona, leia para uma explicação completa.

p Atrasos nos pagamentos, caindo em dívidas, ou inadimplência em um empréstimo, todos têm o potencial de resultar em reintegração de posse. Mas como funciona a reintegração de posse? Pode ser um processo complicado, e existem diferentes tipos de reintegração de posse a serem considerados.

p A reintegração de posse geralmente significa que alguma autoridade - como um banco ou cobradores de dívidas - ganha o direito de confiscar seus bens para saldar uma dívida. Também tem o potencial de impactar negativamente sua pontuação de crédito, tornando mais difícil pedir dinheiro emprestado novamente no futuro.

p Se você está preocupado com a reintegração de posse, ou simplesmente curioso sobre o que é e como funciona, leia para uma explicação completa.

- O que é reintegração de posse?

- Como funciona a reintegração de posse

- Tipos de reintegração de posse

- Reintegração de posse voluntária

- Reintegração de posse involuntária

- Como a reintegração de posse afeta seu crédito

- Como evitar reintegração de posse

- Principais conclusões

O que é reintegração de posse?

p A reintegração de posse ocorre quando um banco ou outra autoridade reivindica a propriedade de algum ativo, geralmente para pagar uma dívida pendente. Ativos que podem ser recuperados incluem carros, imobiliária, jóia, ou qualquer outro objeto tangível que possa ser usado para reduzir o valor devido.- Lidar com dívidas pode parecer impossível. Leia nossos guias sobre planos de pagamento de dívidas e como sair das dívidas para obter um caminho mais claro a seguir.

Como funciona a reintegração de posse

p A reintegração de posse é usada para ajudar os credores a garantir que suas dívidas sejam pagas - ou o mais perto possível de serem pagas. As políticas exatas que decidem quando um credor tem permissão para retomar a posse de sua propriedade podem depender da empresa com a qual você trabalhou, as leis locais do seu estado, e os contratos específicos que você assinou ao tomar o empréstimo ou financiar o ativo. p Em um caso típico, a reintegração de posse é usada quando fica claro que o mutuário não poderá continuar a fazer os pagamentos do empréstimo. Em muitos estados, mesmo perder um único pagamento é suficiente para dar aos credores o direito de retomar a posse do seu ativo, embora alguns credores possam ser mais brandos do que isso. p Digamos que você financiou a compra de um carro, mas pararam de fazer pagamentos. Neste ponto, estás dentro predefinição , o que significa que você não cumpriu sua responsabilidade financeira de reembolsar o empréstimo na taxa e no valor especificados quando você assinou o contrato. Nesse ponto, seu credor (se eles forem mais brandos), pode cobrar uma taxa e exigir que você recupere os pagamentos perdidos. p p Se você ainda não concluir seus pagamentos (ou se seu credor for não leniente), eles podem agir em seu direito de reintegração de posse de seu veículo. Nesse ponto, eles podem enviar agentes de reintegração de posse para recolher o veículo ou outros ativos para saldar sua dívida.

p A reintegração de posse não significa apenas que você não tem mais direito ao ativo que está sendo retomado, também pode ter efeitos prejudiciais sobre sua capacidade de pedir dinheiro emprestado no futuro - discutido mais em uma seção posterior. Mas primeiro, vamos rever os diferentes tipos de reintegração de posse.

p Se você ainda não concluir seus pagamentos (ou se seu credor for não leniente), eles podem agir em seu direito de reintegração de posse de seu veículo. Nesse ponto, eles podem enviar agentes de reintegração de posse para recolher o veículo ou outros ativos para saldar sua dívida.

p A reintegração de posse não significa apenas que você não tem mais direito ao ativo que está sendo retomado, também pode ter efeitos prejudiciais sobre sua capacidade de pedir dinheiro emprestado no futuro - discutido mais em uma seção posterior. Mas primeiro, vamos rever os diferentes tipos de reintegração de posse.

Tipos de reintegração de posse

p Existem dois grandes tipos de reintegração de posse que acontecem com os consumidores que ficam para trás no pagamento da dívida.Reintegração de posse voluntária

p A reintegração de posse voluntária ocorre quando um mutuário voluntariamente entrega seu ativo ao credor como meio de reduzir ou resolver sua dívida.Reintegração de posse involuntária

p A reintegração de posse involuntária é muito mais difícil. Isso ocorre quando um mutuário não está disposto a entregar seus ativos ou ativos, portanto, o credor envia agentes de reintegração de posse para retirar à força os ativos que eles reivindicam. p p Observe que muitos estados têm leis que impedem os credores de retomarem seus ativos de forma violenta. Eles também normalmente não podem invadir sua casa para recuperar o ativo, ou perturbar a paz. Contudo, eles têm permissão para reclamar o ativo sem permissão expressa - portanto, involuntário reintegração de posse.

p Observe que muitos estados têm leis que impedem os credores de retomarem seus ativos de forma violenta. Eles também normalmente não podem invadir sua casa para recuperar o ativo, ou perturbar a paz. Contudo, eles têm permissão para reclamar o ativo sem permissão expressa - portanto, involuntário reintegração de posse.

- Observação: Se os agentes de reintegração de posse tentarem usar ameaças, violência, ou danos à sua propriedade como meio de confiscar seus bens, você deve chamar a polícia. É ilegal violar a paz ao retomar a posse de bens, e a lei estadual protege os tomadores de empréstimos contra reintegração de posse violenta (embora as leis exatas variem em cada estado). Nesse caso, você pode ser elegível para processar.

Como a reintegração de posse afeta seu crédito

p Uma vez que a reintegração de posse aconteceu, e você perdeu seu ativo, o problema está longe de acabar, Infelizmente. Os credores podem relatar o fato de você ter um ativo retomado às agências de crédito responsáveis por determinar sua pontuação de crédito. p Por que isso importa? Sua pontuação de crédito é essencialmente uma medida de como os credores confiáveis o consideram. Quanto maior a pontuação, quanto mais confiável - e mais fácil é conseguir um empréstimo com uma taxa de juros baixa. Se você tiver uma pontuação de crédito baixa, pode ser difícil garantir financiamento no futuro, e se você fizer, as taxas provavelmente serão altas. p p De acordo com Debt.org, a reintegração de posse permanece em sua pontuação de crédito por cerca de 7 anos. Embora a quantidade de danos que isso causa à sua pontuação diminua com o tempo - especialmente se você praticar hábitos saudáveis de empréstimo após a reintegração de posse - o dano ao seu crédito não será completamente removido por 7 anos completos após a data em que você inadimpliu o empréstimo pela primeira vez pagamentos.

p A boa notícia é que o crédito ruim não é permanente. Existem etapas que você pode seguir para aumentar sua pontuação de crédito. Contudo, isso pode levar tempo, tornando importante evitar a reintegração de posse em primeiro lugar, se isso for possível.

p De acordo com Debt.org, a reintegração de posse permanece em sua pontuação de crédito por cerca de 7 anos. Embora a quantidade de danos que isso causa à sua pontuação diminua com o tempo - especialmente se você praticar hábitos saudáveis de empréstimo após a reintegração de posse - o dano ao seu crédito não será completamente removido por 7 anos completos após a data em que você inadimpliu o empréstimo pela primeira vez pagamentos.

p A boa notícia é que o crédito ruim não é permanente. Existem etapas que você pode seguir para aumentar sua pontuação de crédito. Contudo, isso pode levar tempo, tornando importante evitar a reintegração de posse em primeiro lugar, se isso for possível.

Como evitar reintegração de posse

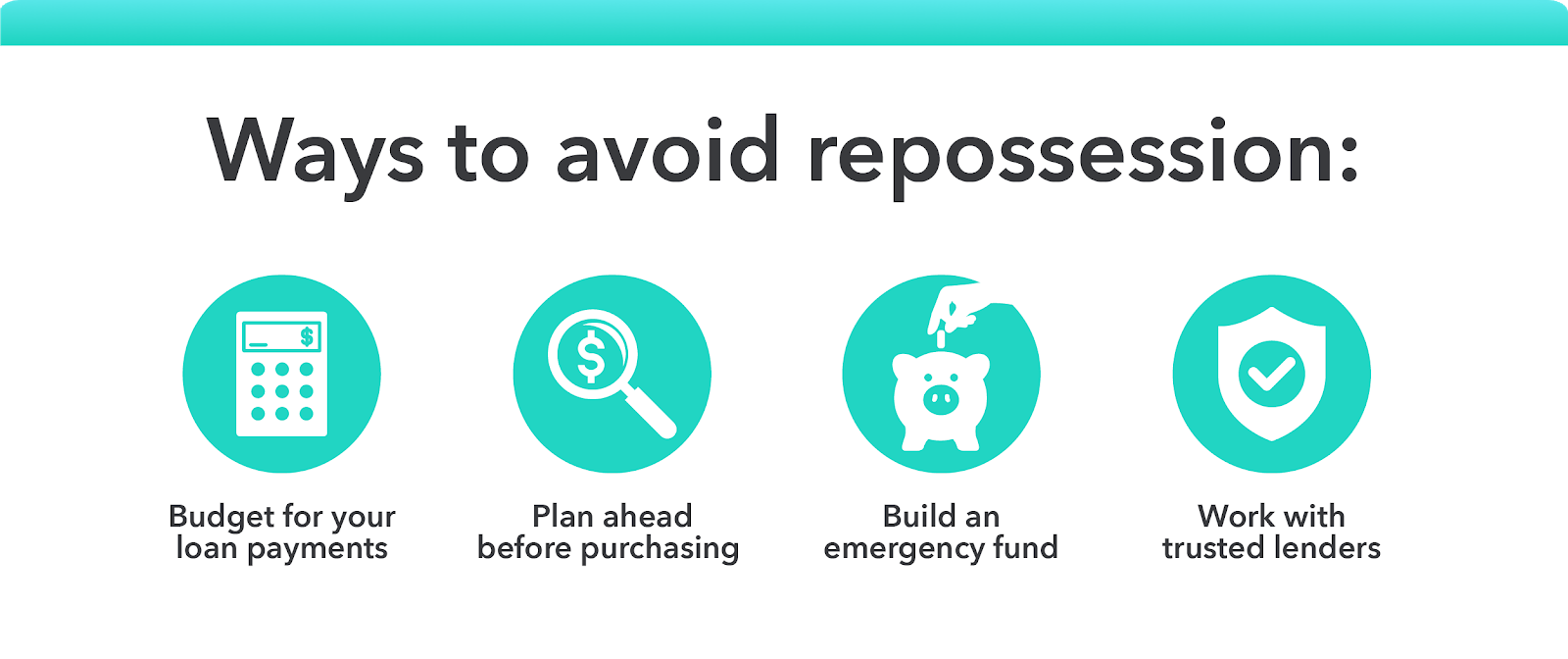

p Uma vez que você já se tornou inadimplente ou inadimplente em um empréstimo, evitar a reintegração de posse pode ser difícil. Afinal, dependendo dos termos do contrato que você assinou, seu credor pode estar perfeitamente dentro de seus direitos de retomar a posse de seu ativo, uma vez que você esteja inadimplente por um determinado período de tempo. p p É por isso que a melhor maneira de evitar a reintegração de posse é praticar hábitos financeiros saudáveis antes que se torne um problema. Aqui está o que focar:

p É por isso que a melhor maneira de evitar a reintegração de posse é praticar hábitos financeiros saudáveis antes que se torne um problema. Aqui está o que focar:

- Orçamento para os pagamentos do seu empréstimo

- Planeje com antecedência antes de comprar

- Crie um fundo de emergência

- Trabalhe com credores de confiança

Principais conclusões

p Certifique-se de manter estas informações em mente antes de ir:- A reintegração de posse ocorre quando uma agência de crédito ou banco confisca ativos a fim de satisfazer (ou satisfazer parcialmente) uma dívida pendente, dívidas não pagas.

- A reintegração de posse pode ser voluntária ou involuntária. Se for involuntário, é bom conhecer seus direitos. Por exemplo, Os agentes de reintegração de posse não podem usar violência ou ameaças para recuperar suas coisas.

- A reintegração de posse também pode prejudicar seu crédito, e pode levar até 7 anos para ser completamente removido de seu histórico de crédito. Contudo, praticando finanças cuidadosas, entretanto, você pode melhorar sua pontuação de crédito.

- A melhor maneira de evitar a reintegração de posse é fazer um orçamento com cuidado, planeje suas grandes despesas, construir uma economia de emergência, e trabalhar com credores confiáveis.

-

O que é Bitcoin e como funciona?

Com o Bitcoin atingindo um novo recorde histórico de $ 64, 800 em abril de 2021, agora está claro o grande investimento que a criptomoeda pode ser. Muitas empresas gigantes e celebridades como a Tesla

-

Leverage Trading - O que é e como funciona?

Enquanto você continua a obter benefícios ampliados quando os custos dos recursos resultam bem para você, você também enfrenta infortúnios aumentados quando os preços se movem contra você. A quantidad

finança

- O que é um plano 401 (k) e como ele funciona?

- O que é automação AP e como funciona?

- O que é Coinbase e como funciona?

- O que é Safemoon e como funciona?

- O que é Ethereum e como funciona?

- O que é alocação de ativos e como funciona?

- Qual é a regra de 55 e como funciona?

- Regra de 72:O que é e como funciona?

-

O que são juros acumulados,

O que são juros acumulados, e como funciona? Se você olhou suas declarações de empréstimo ou investimento recentemente, você pode ter visto uma linha para juros acumulados ou juros estimados. Esta linha é especialmente im...

-

O que é um empréstimo FHA e como funciona?

O que é um empréstimo FHA e como funciona? Um empréstimo FHA é um empréstimo residencial segurado pelo governo federal que permite que você faça um pagamento inicial de até 3,5% se você se qualificar. Os empréstimos FHA podem ser úteis para ...