O que é um pagamento principal?

O pagamento do principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento do principal é um pagamento feito em um empréstimoBullet LoanUm empréstimo bullet é um tipo de empréstimo em que o principal emprestado é devolvido no final do prazo do empréstimo. Em alguns casos, a despesa de juros é que reduz o valor restante do empréstimo devido, em vez de aplicar para o pagamento de juros cobrados sobre o empréstimo. Na contabilidade, Teoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá e financiar, um pagamento principal se aplica a qualquer pagamento que reduza o valor devido em um empréstimo.

Princípios de títulos são analisados mais detalhadamente no curso Fundamentos de Renda Fixa da CFI.

Os princípios básicos de um empréstimo

É muito importante compreender os componentes de um empréstimo. Todo empréstimo compreende dois componentes - o principal e os juros. Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode. O principal é o montante emprestado, enquanto os juros são a taxa paga para pedir o dinheiro emprestado.

Considere uma pessoa que economizou $ 400, 000 para pagar $ 1, 000, 000 em casa. Eles precisariam de US $ 600 emprestados, 000 do banco para concluir a transação. Os $ 600, 000 é o valor principal - o dinheiro emprestado. Um banco pode exigir juros de 5% ao ano sobre o valor principal - a taxa paga para emprestar o dinheiro.

O indivíduo na situação acima precisaria fazer um pagamento total anual que consiste no pagamento do principal e dos juros. O pagamento do principal vai para a redução do valor do principal devido, enquanto o pagamento de juros vai para o pagamento da taxa de empréstimo do dinheiro.

Geralmente, há dois tipos de cronogramas de amortização de empréstimos Cronograma de dívidasA cronograma de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros:

- Mesmo pagamentos de principal

- Mesmo pagamentos totais

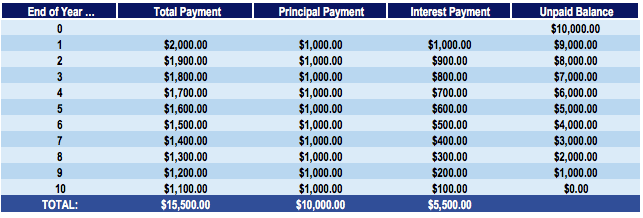

Even Principal Payments

Em um empréstimo de pagamento uniforme principal, o valor do pagamento principal é o mesmo em todos os períodos. Considere John, quem pega $ 10, 000 empréstimos com juros de 10% ao ano sobre 10 pagamentos anuais. O cronograma de reembolso do empréstimo seria o seguinte:

No cronograma de amortização do empréstimo acima, o empréstimo é amortizado em 10 anos, mesmo com pagamentos de principal de $ 1, 000. Em 10 anos, o saldo não pago é $ 0.

O pagamento do principal a cada ano vai para a redução do saldo não pago. Como esse valor a cada ano é de US $ 1, 000, o saldo não pago é reduzido em $ 1, 000 anualmente. O pagamento de juros é calculado sobre o saldo não pago. Por exemplo, no final do ano, um pagamento de juros seria de $ 10, 000 x 10% =$ 1, 000. Observe que, embora o pagamento do principal permaneça o mesmo, o pagamento total devido a cada ano, incluindo interesse, alterar.

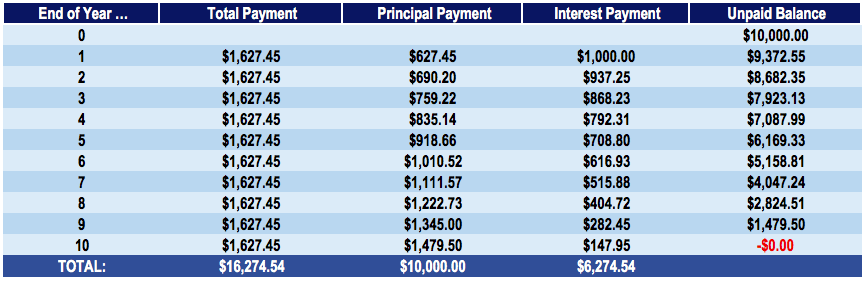

Pares de pagamentos totais

Em um empréstimo de pagamento total uniforme, o valor total do pagamento é o mesmo em todos os períodos. Considere John, quem pega $ 10, 000 empréstimos com juros de 10% ao ano sobre 10 pagamentos anuais. O cronograma de reembolso do empréstimo seria o seguinte:

No cronograma de amortização do empréstimo acima, o empréstimo é amortizado em 10 anos, mesmo com pagamentos totais de $ 1, 627,45. Em 10 anos, o saldo não pago é $ 0.

Ao contrário de um cronograma uniforme de pagamento do principal, o valor pago ao principal aqui aumenta anualmente. Isso se deve ao fato de que grande parte do pagamento total inicial é destinado ao pagamento de juros, e não do principal. No primeiro ano, o valor dos juros seria $ 10, 000 x 10% =$ 1, 000. Com um pagamento total de $ 1627,45, o saldo principal não pago é reduzido apenas em $ 1.627,45 - $ 1, 000 =$ 627,45. Em tal programação, os pagamentos de juros diminuem e os pagamentos do principal aumentam com o tempo.

Pagamentos pares principais vs. pagamentos totais pares

Sobre a amortização do empréstimo, o total de pagamentos em um cronograma uniforme de pagamento do principal é $ 15, 500, enquanto o pagamento total em uma programação de pagamento total uniforme é de $ 16, 274,54. Isso indica que, ao reembolsar um valor principal mais alto a cada ano, um indivíduo economiza dinheiro durante a amortização do empréstimo.

Um pagamento principal mais alto em um empréstimo reduz o valor dos juros devidos e, por sua vez, reduz o valor total pago durante a vida do empréstimo. Portanto, os pagamentos do principal desempenham um papel significativo no valor que um indivíduo deve pagar ao longo da vida de um empréstimo.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Taxa de Juros Anual EfetivaTaxa de Juros Anual EfetivaA Taxa de Juros Anual Efetiva (EAR) é a taxa de juros ajustada para capitalização durante um determinado período. Simplificando, o efetivo

- Covenant de empréstimoCovenant de empréstimoUm covenant de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores margem de manobra para reembolsar os empréstimos e, ao mesmo tempo, proteger sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários têm expectativas claras de

- Pré-pagamentoPrepagamentoA pré-pagamento é qualquer pagamento feito antes da data de vencimento oficial. Os pré-pagamentos podem ser feitos para bens e serviços ou para a liquidação de dívidas. Eles podem ser categorizados em dois grupos:Pré-pagamentos completos e Pré-pagamentos parciais.

- Interesse Simples; Interesse Simples; Fórmula de interesse simples, definição e exemplo. Juros simples é um cálculo de juros que não leva em consideração o efeito da composição. Em muitos casos, compostos de juros com cada período designado de um empréstimo, mas no caso de juros simples, isso não. O cálculo dos juros simples é igual ao valor do principal multiplicado pela taxa de juros, multiplicado pelo número de períodos.

-

O que é um pagamento mínimo do aluguel?

O pagamento mínimo do arrendamento é o valor mínimo que um arrendatário pode pagar durante o prazo ou a vida do arrendamento. O valor presente dos pagamentos mínimos do arrendamento determina o valor

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

finança

- O que significa dinheiro para o principal do empréstimo?

- Como calcular o reembolso do principal

- O que significa pagamento em atraso?

- E se o meu senhorio recusar o meu aluguel?

- O que é o Principal Curtailment?

- O que é pagamento antecipado?

- O que é um empréstimo de pagamento único?

- O que é uma anuidade?

-

O que é juros simples versus juros compostos?

O que é juros simples versus juros compostos? Neste artigo, discutiremos juros simples versus juros compostos e ilustraremos as principais diferenças que podem surgir entre eles. Os pagamentos de juros podem ser considerados como o preço de empré...

-

O que é uma interrupção de pagamento?

O que é uma interrupção de pagamento? p Uma interrupção de pagamento é um pedido de um cliente de uma instituição financeira ou emissor de ordem de pagamento para cancelar um cheque. ainda é importante saber como preencher um cheque. Este...