Qual é a taxa de rotatividade de ativos operacionais?

A taxa de rotatividade de ativos operacionais, uma taxa de eficiência, é uma variação do índice de giro do ativo total; Índice de giro do ativo; o índice de giro do ativo, também conhecido como índice de rotação do ativo total, mede a eficiência com que uma empresa usa seus ativos para produzir vendas. Uma empresa com uma alta taxa de giro de ativos opera de forma mais eficiente em comparação com concorrentes com uma taxa mais baixa. e identifica como uma empresa está usando seus ativos operacionais para gerar receita.

Ativos operacionais são ativos essenciais para as operações diárias de uma empresa. Em outras palavras, ativos operacionais são os ativos utilizados no processo normal de geração de receita de uma empresa.

Resumo rápido:

- O índice de rotatividade de ativos operacionais é um índice de eficiência que identifica as capacidades de geração de receita dos ativos operacionais de uma empresa.

- Exemplos de ativos operacionais incluem imobilizado, dinheiro, contas recebíveis, inventário, e terra.

- O índice de rotatividade do ativo operacional é calculado como as vendas divididas pelos ativos operacionais.

Exemplos de ativos operacionais e não operacionais

Exemplos de ativos operacionais incluem:

- Propriedade, plantar, e equipamentos (PPE) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

- Dinheiro

- Contas recebíveis

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que

- Patentes e licenças (se necessário para operações comerciais)

- Terreno (se usado nas operações da empresa)

Para uma regra geral para determinar se um ativo é um ativo operacional, pergunte-se:“Se a empresa não possui este ativo, eles serão capazes de continuar suas operações do dia-a-dia? ” Se a resposta for não, então, o ativo provavelmente é um ativo operacional.

Exemplos de ativos não operacionais incluem:

- Títulos negociáveisMarketable SecuritiesMarketable títulos são instrumentos financeiros de curto prazo sem restrições emitidos para títulos de capital ou para títulos de dívida de uma empresa de capital aberto. A companhia emissora cria esses instrumentos com o propósito expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios.

- Empréstimos a receber

- Terra vazia (ativos não utilizados)

- Dinheiro restrito (dinheiro que não está disponível para uso comercial imediato)

Fórmula para Taxa de Rotatividade de Ativos Operacionais

Onde:

- Vendas refere-se à receita total auferida pela empresa

- Ativos operacionais , conforme definido acima, são ativos essenciais para as operações do dia-a-dia de uma empresa

Exemplo

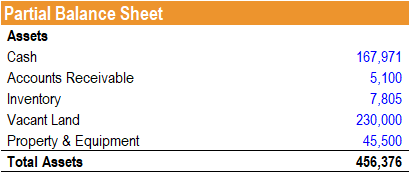

Jeff é um analista de ações e está procurando determinar a eficiência do uso de seus ativos por uma empresa. Um balanço parcial da empresa é fornecido da seguinte forma:

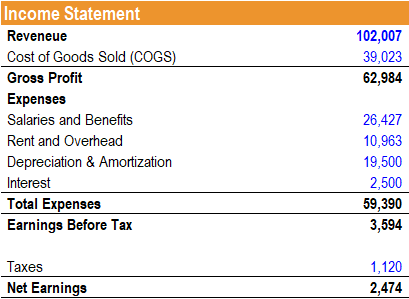

Adicionalmente, a demonstração de resultados da empresa é fornecida da seguinte forma:

Jeff observa que o balanço da empresa inclui um item de linha para terreno baldio a $ 230, 000. Ele decide usar uma variação do giro do ativo total - o giro do ativo operacional para contabilizar o terreno baldio que não é usado atualmente nas operações da empresa. Ele calcula a proporção da seguinte maneira:

Taxa de rotatividade de ativos operacionais =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2,22

Portanto, para cada dólar investido em seus ativos operacionais, $ 2,22 de receita são gerados.

Interpretação

O índice de rotatividade de ativos operacionais indica a eficiência com que uma empresa está usando seus ativos operacionais para gerar receita. Uma proporção mais alta é desejável, pois mostra que uma empresa é melhor na utilização de seus ativos operacionais para gerar receita.

Embora não seja tão comumente usado como a taxa de rotação de ativos totais, o índice de rotatividade de ativos operacionais é usado quando uma empresa detém grandes ativos em seus livros que não são pertinentes às suas operações. A proporção exclui esses itens de linha em seu cálculo e, portanto, fornece informações sobre como os ativos de geração de receita estão sendo utilizados.

É importante notar que não existe um índice de rotatividade de ativos operacionais “ideal” absoluto. O índice deve ser analisado em relação aos concorrentes ou à média da indústria. Além disso, comparar a proporção entre os setores não fornece uma visão forte, já que os requisitos de ativos operacionais e os recursos de geração de receita diferem significativamente entre os setores.

Mais recursos

CFI é o fornecedor oficial do programa de certificação Financial Modeling and Valuation Analyst (FMVA) ™, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos CFI adicionais abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Glossário de índices de análise financeira Glossário de índices de análise financeiraGlossário de termos e definições para termos comuns de índices de análise financeira. É importante compreender esses termos importantes.

- Retorno operacional sobre ativos (OROA) Retorno operacional sobre ativos (OROA) Retorno operacional sobre ativos (OROA), um índice de eficiência ou lucratividade, é uma extensão do tradicional índice de retorno sobre ativos. O retorno operacional sobre os ativos é usado para mostrar a receita operacional de uma empresa que é gerada por dólar investido especificamente em seus ativos que são usados em suas operações comerciais diárias.

- Análise de índiceAnálise de índiceA análise de índice refere-se à análise de várias informações financeiras nas demonstrações financeiras de uma empresa. Eles são usados principalmente por analistas externos para determinar vários aspectos de um negócio, como sua lucratividade, liquidez, e solvência.

-

Qual é o Índice de Rotatividade de Contas a Receber?

O índice de rotatividade de contas a receber, também conhecido como índice de rotatividade do devedor, é um índice de eficiência Índices financeiros Índices financeiros são criados com o uso de valore

-

O índice de rotatividade de ativos:o que é e como usá-lo

O índice de giro de ativos é um índice contábil que mede a capacidade de sua empresa de usar seus ativos para gerar receita. Saiba mais sobre esse índice e como ele pode ajudar o seu negócio. Os índi

Artigos em Destaque

- O que é gerenciamento de ativos?

- O que é rotatividade de ativos?

- Qual é a taxa de rotatividade de ativos?

- Qual é a taxa de rotação de caixa (CTR)?

- Qual é a proporção atual?

- Qual é a relação dívida / ativo?

- Qual é o índice de fluxo de caixa operacional?

- Qual é a taxa de rotatividade de contas a receber?

-

Qual é a taxa de rotação da carteira?

Qual é a taxa de rotação da carteira? O rácio de rotação da carteira é a taxa pela qual os activos de um fundo são comprados e vendidos pelos gestores da carteira. Em outras palavras, o rácio de rotação da carteira refere-se à variação pe...

-

Qual é o Índice de Rotatividade de Contas a Pagar?

Qual é o Índice de Rotatividade de Contas a Pagar? O índice de rotatividade de contas a pagar, também conhecido como rotatividade de contas a pagar ou índice de rotatividade do credor, é um índice de liquidez Índices financeiros Os índices financeiros...