Como ler um balanço patrimonial?

Ler um balanço patrimonial é importante para determinar a saúde financeira de uma empresa. A planilha de balanço, também conhecido como demonstração da posição financeira, é uma das três principais demonstrações financeiras. Ele resume a posição financeira de uma empresa em um determinado momento. O balanço é diferente de outras demonstrações financeiras importantes que representam o fluxo de dinheiro por meio de várias contas em um período de tempo.

O balanço é frequentemente considerado a mais importante das três declarações, pois pode ser usado para determinar a saúde e durabilidade de um negócio. Por exemplo, ao fazer análise de crédito Análise de crédito corporativoA análise de crédito corporativo é o processo de avaliação da qualidade de crédito de um mutuário corporativo, avaliando sua capacidade financeira de gerar o suficiente, um credor estuda a solidez do balanço patrimonial antes de determinar se os fluxos de caixa são suficientes para o serviço da dívida. Portanto, há um foco constante na manutenção de um balanço patrimonial forte e saudável.

As próximas seções descrevem a estrutura do balanço e como ler as diferentes partes do balanço. Eles também discutem as relações importantes entre as outras declarações e o balanço patrimonial, e também como ler as notas.

Estrutura do Balanço

O balanço patrimonial tem quatro seções principais - Ativos, Responsabilidades, Patrimônio líquido dos acionistas Patrimônio líquido dos acionistas O patrimônio líquido refere-se à reivindicação dos proprietários sobre os ativos de uma empresa após a liquidação das dívidas. Também é conhecido como capital social, , e notas. Cada uma das três primeiras seções contém os saldos das várias contas em cada rubrica. A seção de notas contém informações qualitativas detalhadas e premissas feitas durante a preparação do balanço patrimonial.

Mais detalhes sobre a estrutura do balanço patrimonial e sua relação com as outras demonstrações financeiras podem ser encontrados no curso CFI gratuito sobre Leitura de demonstrações financeiras.

1. Ativos

A seção de ativos do balanço patrimonial contém as contas de ativos da empresa. São contas que levam à geração de fluxos de caixa futuros, como contas a receber, ou são usadas no negócio, como imóveis, plantar, e equipamentos (PP&E). A seção é subdividida em duas partes - Ativo Circulante e Ativo Não Circulante.

Ativos correntes :São ativos com vida contábil inferior a um ano. Eles incluem contas como contas a receber, inventário, Caixa e equivalentes de caixa, e avanços. O ativo circulante forma a base do capital de giro da empresa. A seção de ativos circulantes é freqüentemente revisada em conjunto com a seção de passivos circulantes do balanço patrimonial.

Ao ler a seção de ativos circulantes do balanço patrimonial, é importante verificar se há exagero de ativos, como grandes contas a receber devido a uma provisão indevida para devedores duvidosos. A qualidade adicional dos ativos não pode ser determinada diretamente usando apenas o balanço patrimonial.

Continuando com o exemplo de contas a receber, a qualidade das contas a receber pode frequentemente ser encontrada nas notas do balanço, que desagrega as contas a receber por antiguidade e qualidade de crédito. É provável que contas a receber mais antigas se transformem em dívidas incobráveis.

As seguintes métricas podem ser usadas para analisar os ativos atuais de uma empresa:

- Dias de vendas pendentes

- Razão de caixa

- Relação atual

Ativos não circulantes :São ativos com vida útil superior a um ano. Eles incluem contas como a propriedade, equipamento de fábrica, terra, boa vontade. Eles são os ativos da empresa que são usados para gerar receitas e conduzir a atividade de negócios principal. É importante ler a seção de ativos não circulantes em relação às notas e à demonstração do resultado.

Por exemplo, a seção inclui propriedade, plantar, e equipamento, que deve ser lido em conjunto com as notas sobre a política de depreciação. As notas do balanço, bem como a demonstração do fluxo de caixa, também detalha as mudanças em ativos fixos como imobilizado. As mudanças não estão claramente refletidas no balanço patrimonial. As notas também podem detalhar a composição dos ativos na conta do imobilizado e suas vidas úteis.

O goodwill é frequentemente uma grande parte dos ativos totais de uma empresa. É um ativo intangível que surge principalmente de aquisições. O goodwill é verificado para imparidade todos os anos e é anulado quando já não tem valor. Os detalhes sobre o valor do goodwill e seus componentes estão listados nas notas do balanço patrimonial. Uma vez que a redução do goodwill é um julgamento de valor, é importante ler a seção de goodwill com notas do balanço.

As seguintes métricas podem ser usadas para analisar ativos não circulantes:

- Taxa de rotatividade de ativos

- Razão de dispêndio de capital

2. Responsabilidades

A seção de passivos do balanço patrimonial contém as contas de passivos da empresa. Essas são as obrigações do negócio para com terceiros que surgem de operações comerciais normais e atividades de financiamento. Esta seção também está dividida em duas subseções - Passivo Circulante e Passivo Não Circulante.

Passivo Circulante :São passivos que vencem em menos de um ano. A seção de passivo circulante contém contas como contas a pagar, renda não auferida, Parcela atual da dívida de longo prazo. A seção é lida em conjunto com a seção de ativos circulantes do balanço patrimonial.

O passivo circulante constitui a outra extremidade do capital de giro da empresa. São as obrigações que devem ser cumpridas com os fluxos de caixa do ativo circulante e outras fontes de financiamento. Ao ler o balanço, é importante estudar as obrigações de curto prazo da empresa para verificar quaisquer problemas de liquidez que possam surgir no curto prazo.

As seguintes métricas podem ser usadas para analisar o passivo circulante de uma empresa:

- Dias a pagar pendentes

- Razão Rápida

Passivo Não Circulante :São passivos com vida contábil de mais de um ano. Tipicamente, a seção de passivos não circulantes inclui itens como dívida de longo prazo, obrigações de arrendamento. A seção é importante, uma vez que faz parte da estrutura de capital de uma empresa e é essencial nas principais análises, como avaliação e análise de crédito.

A parte mais importante da seção é a dívida de longo prazo. O número da dívida de longo prazo no balanço patrimonial é um número agregado, que reúne todas as dívidas emitidas pela empresa. Os detalhes da figura são encontrados na seção de notas, que divide a dívida por emissão. A nota fornece detalhes importantes como maturidade, taxa de juro, e outros termos de dívida. As informações são essenciais para avaliar a estrutura de capital e realizar análises de crédito caso seja necessária a emissão de novas dívidas.

As seguintes métricas podem ser usadas para analisar passivos não circulantes:

- Relação dívida / patrimônio líquido

- Relação dívida / capital

3. Patrimônio líquido

A seção principal final do balanço patrimonial é o patrimônio líquido. Esta seção resume o valor que acumula para os acionistas no negócio. Inclui contas como capital integralizado por meio de diferentes classes de ações, como ações ordinárias e preferenciais, lucros acumulados, outros resultados abrangentes acumulados, excedente contribuído, etc.

A seção de patrimônio líquido do acionista é essencial do ponto de vista da avaliação. Muitas vezes, as demonstrações financeiras incluirão uma declaração separada detalhando as mudanças no patrimônio líquido. O capital integralizado é geralmente o maior item aqui. É o valor arrecadado dos acionistas com a emissão de ações do negócio.

Os outros itens de importância são lucros retidos e outros resultados abrangentes. Lucros retidos são a parte do lucro líquido retido no negócio para uso futuro após a distribuição de dividendos. Outro rendimento integral é o rendimento gerado de uma fonte não diretamente relacionada com a atividade empresarial principal. Um exemplo típico dessa receita é a receita gerada por atividades de hedge e outros instrumentos financeiros.

Outros resultados abrangentes não são os números mais transparentes. É importante se aprofundar na figura também. Muitos dos instrumentos financeiros que contribuem para outras receitas não estão listados no balanço patrimonial. Em vez disso, são descritos nas notas. É importante entender os detalhes de tais exposições financeiras, como muitos dos instrumentos são complexos, e o número do balanço é freqüentemente baseado em premissas de modelagem.

A relação preço / valor contábil é uma métrica que pode ser usada para analisar a seção de patrimônio líquido.

Estudo de caso:Florestas de produtos ocidentais (WEF)

A seguir está um exemplo de análise de um balanço patrimonial do mundo real. Os dados vêm das demonstrações financeiras da Western Forest Products (WEF), uma madeireira sediada em British Columbia, Canadá. A análise que se segue percorre as contas importantes do balanço e apresenta uma análise quantitativa que pode ajudar a medir a qualidade do balanço de forma a torná-lo comparável aos balanços de outras empresas.

Algumas das contas relevantes para Western Forest Products são discutidas abaixo.

Inventário

WEF está no negócio de venda de madeira, o que significa que a maior parte de suas receitas é gerada pelo valor da madeira que vendem. Portanto, é importante ler os detalhes de como eles carregam seu inventário. De acordo com as notas do balanço, o estoque é contabilizado pelo menor valor entre o custo e o valor realizável líquido (NRV). Valor realizável líquido O valor realizável líquido (NRV) é um valor pelo qual um ativo pode ser vendido ajustado pelos custos associados à venda do ativo. O valor realizável líquido.

Uma vez que a madeira é uma mercadoria ativamente negociada, ele vem com um preço observável que pode ser usado para avaliar o estoque. As informações acima também destacam um dos principais riscos para o negócio de que a receita seja sensível aos movimentos do mercado. As notas também fornecem o detalhamento do estoque, conforme ilustrado na tabela abaixo:

Contas a receber comerciais

As contas a receber constituem uma parte importante do balanço patrimonial do WEF, pois representam fontes de fluxo de caixa. O fluxo de caixa é necessário para atender às obrigações de curto prazo da empresa. Embora o balanço não inclua uma nota exclusiva para contas a receber, a nota relativa aos instrumentos financeiros apresenta uma discriminação das contas a receber por antiguidade. Com base na nota, apenas cerca de 3,5% das contas a receber em 2019 estavam atrasadas, o que indica a alta qualidade dos recebíveis.

Ativos Biológicos

A seção de ativos biológicos é o item mais exclusivo do balanço patrimonial do WEF. Ativos biológicos são os terrenos florestais de propriedade da empresa para a produção de madeira. O ativo é contabilizado pelo valor justo no balanço patrimonial, o que significa que esse número é subjetivo. É importante, e seus detalhes de avaliação são incluídos nas notas. Os detalhes podem ser um guia útil para reavaliar os ativos durante a análise.

Dívida

O WEF carrega uma dívida de longo prazo de cerca de US $ 114 milhões em seus livros. A natureza da dívida de longo prazo é novamente esclarecida nas notas. De acordo com as notas, a empresa sacou de uma linha de crédito de US $ 250 milhões.

Além disso, a taxa de juros da dívida é de 5,45%, que é superior à taxa de 4,56% do ano anterior. Isso indica maior risco de crédito no negócio, o que é claramente evidente no aumento da relação dívida / capital.

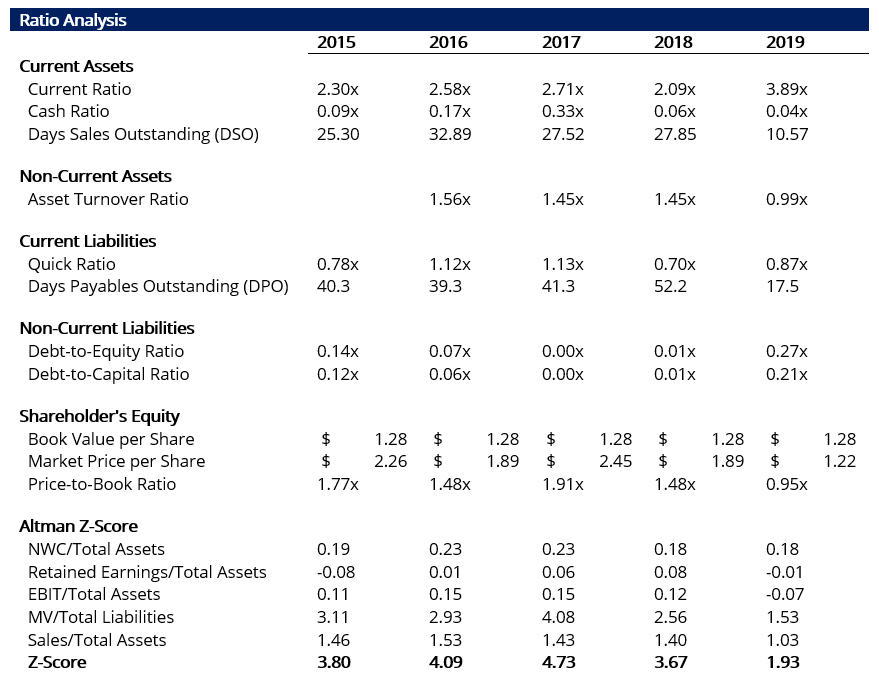

Análise quantitativa

Uma leitura detalhada do balanço está incompleta sem uma análise quantitativa. A análise do índice do balanço patrimonial é um bom primeiro passo para determinar a saúde do negócio subjacente. A análise de razão pode então ser aumentada com análises mais complexas, como o modelo Z-Score ModelAltman de Altman Z-ScoreAltman, modelo Z-Score é uma medida numérica usada para prever as chances de uma empresa entrar em falência nos próximos dois anos. O modelo era. A análise percorre várias seções do balanço patrimonial do WEF e realiza análises adequadas.

De acordo com a análise, houve uma deterioração no desempenho dos negócios em 2019. Isso se reflete nas mudanças na seguinte lista de índices:

- o proporção rápida caiu de 1,13x em 2017 para 0,87x em 2019, o que indica estresse de liquidez. Tipicamente, uma boa proporção rápida é de pelo menos 1,0x. Também, observe que o índice atual é muito mais forte e é indicativo de uma boa posição de liquidez. Portanto, é importante usar razões múltiplas para analisar a mesma variável.

- Dívida sobre o capital :A participação da dívida passou de menos de 1% para 20%. A dívida não está relacionada ao investimento, mas para atender aos requisitos de financiamento da empresa, indicando receita e lucros fracos.

- Razão de caixa :Há também uma queda acentuada no índice de caixa de 0,33x para apenas 0,04x. Isso implica que a empresa pode encontrar problemas para cumprir suas obrigações de curto prazo.

Finalmente, o Altman Z-Score pode ser usado como um resumo da qualidade do balanço patrimonial. Em 2019, caiu para 1,93 de uma pontuação de saúde de 3,67. A figura indica que a empresa está à beira da falência e é claramente um negócio em dificuldades, de acordo com a análise Z-Score. A tabela a seguir resume os resultados da análise:

Mais recursos

Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Notas às demonstrações financeirasNotas às demonstrações financeiras As notas às demonstrações financeiras são notas suplementares incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Análise quantitativa Análise quantitativa A análise quantitativa é o processo de coleta e avaliação de dados mensuráveis e verificáveis para compreender o comportamento e o desempenho de um negócio.

-

Como ler um balanço patrimonial

Você já fez um ECG ou teste de eco? Informa o estado da sua saúde cardiovascular. A comparação pode parecer muito rebuscada, mas, na verdade, um balanço patrimonial tem um propósito semelhante. Inform

-

Como Preparar e Analisar um Balanço Patrimonial (+Exemplos)

Um balanço patrimonial é uma das três demonstrações financeiras que todas as empresas precisam preparar. Saiba o que é um balanço e o que ele diz sobre o seu negócio. Um balanço patrimonial, como uma

finança

- Como ler um cheque bancário

- Como Encontrar a Dívida Total no Balanço

- Como Encontrar Dinheiro em um Balanço

- Como calcular despesas de depreciação em um balanço patrimonial

- Como ler um certificado de estoque

- Como ler uma cotação de moeda

- Como ler um relatório anual com eficiência

- Como ler contratos inteligentes

-

Como equilibrar um talão de cheques em 5 etapas simples

Como equilibrar um talão de cheques em 5 etapas simples Na época de nossos pais e avós, Os cheques eram a principal forma de gastar dinheiro sem usar dinheiro - portanto, saber como equilibrar um talão de cheques era a chave. Agora, há todo um mundo de o...

-

Como evitar juros residuais

Como evitar juros residuais Você pode pensar que pagou o saldo total do seu cartão de crédito, mas é possível que cobranças de juros residuais apareçam em sua próxima fatura de cartão de crédito. Juros residuais, às vezes cham...