Como fazer orçamento com renda variável

Está se perguntando como fazer um orçamento com renda variável?

Você luta para gerenciar seu dinheiro porque sua renda está em todo lugar?

Você passa de um lucro inesperado para um déficit de caixa em poucos minutos?

Você é um freelancer, um vendedor baseado em comissões, um pequeno empresário (que, como todos sabemos, se paga por último – se é que paga), um empreiteiro, corretor de imóveis… basicamente, alguém que lida com o Dragão de Renda Variável regularmente base?

É hora de matá-lo.

Lutas de renda variável

Uma das principais razões pelas quais as pessoas me dizem que não podem fazer um orçamento é porque operam com renda variável. (Por que, sim, estou constantemente perguntando às pessoas por que elas não fazem orçamento. E, sim, sou um grande sucesso em festas.)

A equação básica do dinheiro é a renda mensal menos as despesas, certo? E você constrói um plano em torno disso. Bem, como diabos você deve planejar se a metade do fluxo de renda da equação pode ser de US $ 1.000 a US $ 10.000 em qualquer mês?

E não me diga que você apenas trabalha com as médias. Isso não funciona. Se você planeja contra uma média de US$ 5.000/mês e por acaso está no limite dessa média por alguns meses seguidos… isso não funciona.

Então você desiste.

Ou, pior ainda, você prevê sua renda e monta um plano para isso. E então, quando sua renda não atinge sua previsão (excessivamente otimista), você desiste:“Não posso fazer um orçamento. Talvez se eu tivesse um salário fixo com um salário regular, então fizesse sentido.”

E o dragão venceu.

Uma renda variável torna o orçamento ainda mais crítico

Aquelas pessoas que têm “fácil”, que recebem a mesma quantia exata todos os meses, fariam um bom orçamento e seguiriam o caminho do YNAB. Mas você – com sua renda variável – precisa absolutamente de um orçamento. O impacto que o planejamento adequado terá em suas finanças de montanha-russa será enorme.

Você está basicamente olhando para uma situação em que o retorno do seu esforço é proporcional à variabilidade de sua renda.

Em outras palavras, se sua renda for louca, seu orçamento terá um impacto louco (bom) em seu estado de espírito. Você tem um dragão maior para matar e achará isso muito recompensador.

Primeiro, você precisa de espaço para lutar

Se suas costas estão contra a parede, você precisa de espaço para lutar. Este é um trabalho para as Quatro Regras da YNAB; Regra Quatro, especificamente.

Quebre o ciclo de pagamento a salário imediatamente e chegue a um ponto em que você não precise mexer nos contracheques, sorteios, desembolsos deste mês - como você os chamar. O que você ganha este mês, você gasta no próximo mês.

Se sua renda é apenas ligeiramente variável, essa mudança por si só é suficiente para alterar todo o seu paradigma orçamentário. Você não lida com previsões (e estar errado), você só lida com seu número conhecido – o que você ganhou no mês passado. Já está na sua conta bancária.

Então, para alguns de vocês, talvez seja aqui que sua luta termine. Parabéns.

Para outros com grandes oscilações de renda, a luta está apenas começando. Vamos nos adequar.

Monte sua ofensiva

Você chegará a um ponto em que pagará a si mesmo a diferença quando tiver um mês abaixo do esperado. E quando você tiver um mês melhor do que o esperado, você cortará um pouco do extra para usar mais tarde. É basicamente o princípio do buffer da Regra Quatro, mas com esteróides. Vamos chamá-lo de seu Fundo de Renda Variável. Precisamos fazer isso em etapas.

Etapa 1:estabeleça suas despesas básicas.

Você precisa de uma estimativa para um mês de despesas ou saber quanto custa a cada mês viver “normalmente”. E por normalmente não quero dizer que você faça um destes:

“Bem, vamos ver, se realmente cortarmos, poderíamos comer o feijão enlatado na geladeira e cozinhar arroz todas as noites. Nós NUNCA iríamos comer fora, NUNCA ter qualquer tipo de entretenimento, e não fazer NADA divertido durante todo o MÊS. E caminhávamos para o trabalho.”

Não você não vai. Você vai comer feijão e arroz na primeira noite, pular a atividade divertida na noite seguinte, racionalizar um pouco de carne na terceira noite e racionalizar sair com os amigos na noite seguinte porque é o aniversário deles e é apenas uma vez. E você vai dirigir para o trabalho todos os dias.

Suas despesas básicas são o que você precisaria para viver da maneira que vive agora, sem alterações. Embora tenha em mente ao trabalhar sua linha de base, você absolutamente DEVE se lembrar de suas Despesas Verdadeiras (seus requisitos de financiamento para dias chuvosos da Regra Dois).

Para o nosso exemplo, digamos que sua linha de base seja de US$ 5.000.

Etapa 2:determine o tamanho do seu fundo de renda variável.

Isso depende totalmente de você. Todos devem operar com pelo menos um mês de despesas básicas. Além disso, é puramente uma função de 1) sua variabilidade de renda e 2) sua preferência.

Se sua renda flutuar de US$ 4.000 a US$ 6.000 a cada mês, você terá um desvio de +/- US$ 1.000 por mês (US$ 2.000). Se você puder olhar para trás em seus ganhos e estabelecer que nunca tem mais de dois meses no ponto -$ 1.000, então talvez 2 meses x $ 2.000 =$ 4.000 seja suficiente. No entanto, se você puder passar cinco meses na queda de -$ 1.000, antes de atingir a marca de + $ 1.000 por um tempo ... você precisará levar isso em consideração.

Eu gostaria de ter alguma fórmula em que você pudesse simplesmente colocar seus números, mas suas preferências também desempenham um grande papel aqui.

Então, vamos falar sobre alguém com grandes oscilações de renda. Digamos que eles podem custar de US$ 1.000 a US$ 12.000 por mês. Com uma média de $ 5.000 nos últimos doze meses. Estamos olhando para um intervalo de -$4.000/+$7.000 e isso pode tornar o Dragão Variável difícil de matar. Você só precisa fazer um pouco de matemática e ficar de olho no alvo.

Se seu foco é a linha de base de US$ 5.000 e você reconhece que tem um desvio de US$ 11.000 (US$ 1.000 na extremidade inferior, US$ 12.000 na parte superior), e novamente você observa as tendências e percebe que pode ter vários meses seguidos na baixa fim do desvio... você precisa ajustar de acordo. O que eu faria pessoalmente? Eu provavelmente olharia para cerca de US $ 20.000 para o meu Fundo de Renda Variável (sou bastante conservador, como regra).

Etapa 3:implementar o plano

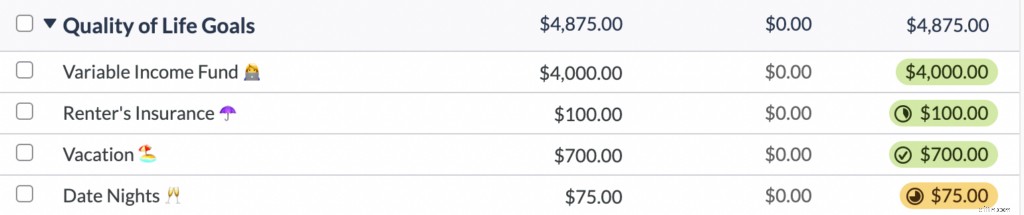

Você terá um valor-alvo para o seu Fundo de Renda Variável. Para nossa discussão, vamos com $ 4.000. Economize esse dinheiro.

No YNAB, isso seria simples. Você não colocaria o dinheiro em nenhuma conta corrente ou poupança separada ou algo assim (quem quer administrar mais uma conta?). Você configuraria uma categoria no YNAB chamada “Fundo de Renda Variável” e orçaria os $ 4.000 lá.

Agora, e se você tiver um mês em que só arrecadar $ 3.000? Mas sua linha de base é de US $ 5.000? Você está com falta de $ 2.000, então você retiraria $ 2.000 da sua categoria de Fundo de Renda Variável e usaria esses fundos para orçar e viver seu mês normal.

No mês seguinte, você traz $ 4.500. Ainda curto $ 500 de sua linha de base de $ 5.000. Então você empresta mais R$ 5,00 da sua categoria de Fundo de Renda Variável. Depois que os $ 500 são deduzidos, fica em $ 1.500.

Agora você teve dois meses de fluxo de caixa fácil, estresse zero, etc. Você conseguiu viver perfeitamente “normal”. Como resultado, você conseguiu recusar dois clientes que gastariam muito tempo e não valeriam muito dinheiro - porque você tinha algum espaço de manobra! E então você conseguiu um grande cliente porque foi paciente e conseguiu esperar.

Então, no mês seguinte, com aquele grande cliente fornecendo muito trabalho, você arrecada US$ 6.500. US$ 1.500 acima seus requisitos básicos de US$ 5.000. Agradável. Coloque o excedente de $ 1.500 em seu Fundo de Renda Variável e agora ele tem um saldo de $ 3.000.

No mês seguinte, esse grande cliente ainda está valendo a pena e você arrecada de US$ 7.000 a US$ 2.000 acima da sua linha de base. Seu Fundo de Renda Variável precisa apenas de $ 1.000 para recuperá-lo até o valor alvo de $ 4.000, então você adiciona $ 1.000 a ele e o considera bom. O extra $ 1.000 pode ser usado para outra coisa inteiramente.

Algumas opções para esses $ 1.000 extras:

1) Você se sentiu confortável com a meta de $ 4.000 para o seu Fundo de Renda Variável ou ainda estava se estressando desnecessariamente? Você pode querer ajustá-lo de acordo.

2) Seus Fundos Rainy Day estão adequadamente financiados?

3) Você está economizando para objetivos de longo prazo (aposentadoria, faculdade dos filhos, casamentos, etc.)?

4) Você sente vontade de fazer algo legal com alguns/todos? (Os exemplos são infinitos aqui.)

A arma certa para a luta

O YNAB é a arma de finanças pessoais certa para a luta da renda variável. Sua interface simples permite que você gerencie seu Fundo de Renda Variável com apenas alguns cliques. Você não encontrará nada mais simples ou mais eficaz.

Considere a resposta de Angela (ela vem de Los Angeles, Califórnia) como parte de nossos envios de Histórias de Sucesso. Seu marido era um encanador de construção nova desempregado. A Renda Variável é apenas parte de sua vida:

Desempregada e pegando empregos paralelos, minha parte favorita veio a seguir:

E os grandes elogios vão para o marido por fazer o que for preciso para fornecer.

Com um plano em prática e a arma certa para implementação, suas preocupações com renda variável praticamente desaparecerão.

Mate aquele dragão!

-

Como obter um mês à frente com seu orçamento

Como você consegue um mês adiantado em seu orçamento e começa a viver com a renda do mês passado? Ficamos muito felizes que você perguntou! Conforme você avança com seu orçamento , adiantar um mê

-

Como criar um orçamento com uma renda reduzida

Siga estas etapas agora para ajudar a ver a si mesmo e sua família nesses tempos desafiadores. A pandemia do COVID-19 custou a milhões de americanos seus empregos, pelo menos temporariamente, mas

despesas

- Como fazer um orçamento de $ 2,

- Como modifico um orçamento no QuickBooks?

- Como você cria um orçamento baseado em zero?

- Orçamento de casamento:como negociar com fornecedores de casamento

- Como fazer compras com um orçamento apertado

- Aprenda a fazer um orçamento com uma renda baseada em dicas

- Como fazer um orçamento

- Como fazer um orçamento baseado em zero

-

Orçamento com renda variável:3 dicas de sucesso

Orçamento com renda variável:3 dicas de sucesso Esteja você trabalhando para si mesmo ou tenha uma programação de trabalho irregular, fazer um orçamento com renda variável pode ser difícil. Se você é um dos 30% dos trabalhadores americanos que são ...

-

Gerenciando dinheiro com renda irregular

Gerenciando dinheiro com renda irregular Chamando todos os empreendedores, empreiteiros, proprietários de pequenas empresas, e profissionais baseados em comissão! Se você é um indivíduo que já viveu com uma renda instável, você sabe orçam...