Como economizar US $ 30.000 em um ano:nosso plano de 3 etapas

Jacob e Connor achavam que a casa própria nunca aconteceria. Eles ganhavam um bom dinheiro, mas nunca parecia se acumular em uma pilha grande o suficiente para um pagamento inicial. Então, com um plano simples de três etapas para economizar US$ 30.000 em um ano, tudo mudou.

A palavra “pagamento inicial” sempre me deu um toque de medo quando a ouço. Não é que eu não queira ter uma casa – eu quero! É a quantidade de dinheiro aparentemente intransponível que eu precisaria economizar antes que a casa própria pareça realista. Eu adiaria economizar para isso porque, bem, como vou chegar lá?!

Se isso soa familiar, tenho boas notícias:você não precisa ter medo e não precisa adiar mais a poupança. Um ano atrás, meu parceiro e eu tínhamos US$ 0 economizados para um pagamento inicial. Eu basicamente tinha descartado a ideia de possuir uma casa completamente. Eu me entreguei a uma vida de aluguel, para sempre ao capricho de um gerente de propriedade e seus controles de temperatura. Hoje, economizamos US$ 30.000 em um ano para um pagamento inicial e estamos economizando cada vez mais a cada mês.

Economizamos US$ 30.000 em um ano

A casa própria parece mais ao alcance do que nunca. A melhor parte? Não fizemos nada de especial. Nós apenas fizemos um pouco de trabalho, um pouco de orçamento, e economizamos mais do que pensávamos ser possível.

O segredo? Use um orçamento para economizar dinheiro

Como o fizemos? Como economizamos $ 30.000 em um ano? Bem, em primeiro lugar:nós orçamentamos. Usamos You Need a Budget há anos, e isso nos ajudou não apenas a obter controle total de nosso dinheiro, mas agora nos dá um foco incrível sobre onde queremos que nosso dinheiro vá e quanto conseguimos economizar. No nosso caso:para um adiantamento.

Nosso plano de três etapas para economizar US$ 30.000 em um ano

- Faça a economia para um adiantamento a maior prioridade e atribua uma categoria separada em seu orçamento.

- Afunilar cada dólar extra além da renda regular canalizada para essa categoria de adiantamento (bônus, declarações fiscais e dinheiro extra sobrando).

- Nós nos demos mais “dinheiro de diversão”. (Sim, você leu certo. Mais dinheiro divertido. Mais sobre isso mais tarde).

1. O adiantamento foi nossa principal prioridade

Se seis anos de uso do YNAB me ensinaram alguma coisa, é isso:defina suas prioridades e sua vida seguirá. No início de 2019, tínhamos muito de prioridades — móveis novos, novos gadgets divertidos, viagens, jantares fora — e nosso dinheiro foi diluído para acomodar todos eles. Decidimos que economizar para comprar uma casa deveria ser o prioridade que focamos em 2019. Duas mudanças importantes se seguiram:

Priorizamos mais dinheiro para nossa casa. No YNAB, demos um monte de nossos dólares para novos empregos.

Os empregos antigos que eles tinham não eram mais prioridades para nós, então os tiramos de suas categorias antigas e os mudamos para a categoria de entrada da casa (imagine o dinheiro passando de um envelope virtual para outro). Aquele computador de jogo caro? Acontece que eu não quero isso tão ruim. Moveis novos? Talvez a casa devesse vir em primeiro lugar.

Ao realocar o dinheiro que já tínhamos, conseguimos reservar alguns milhares de dólares imediatamente. Isso foi incrível, e foi um grande impulso para o nosso impulso logo de cara.

Passamos por todas as categorias e ajustamos nossas metas.

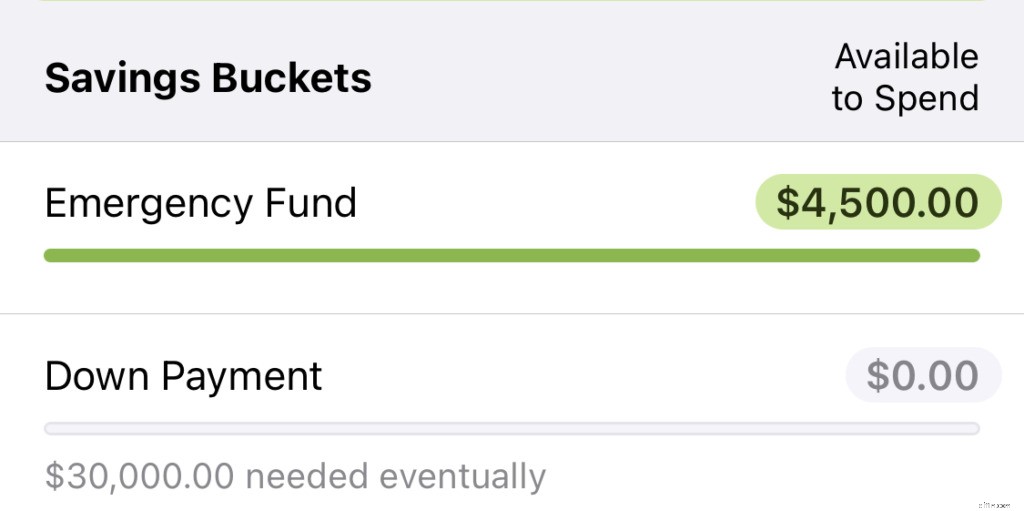

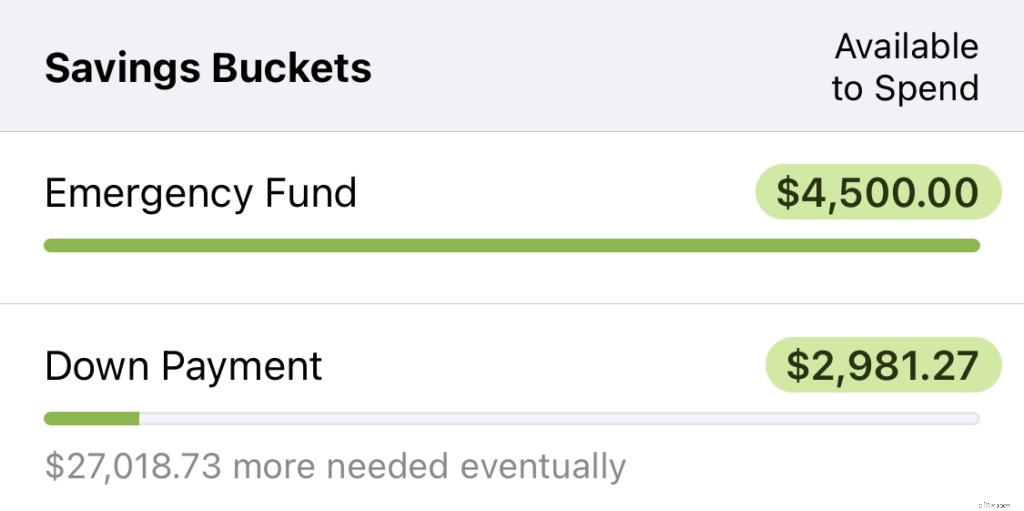

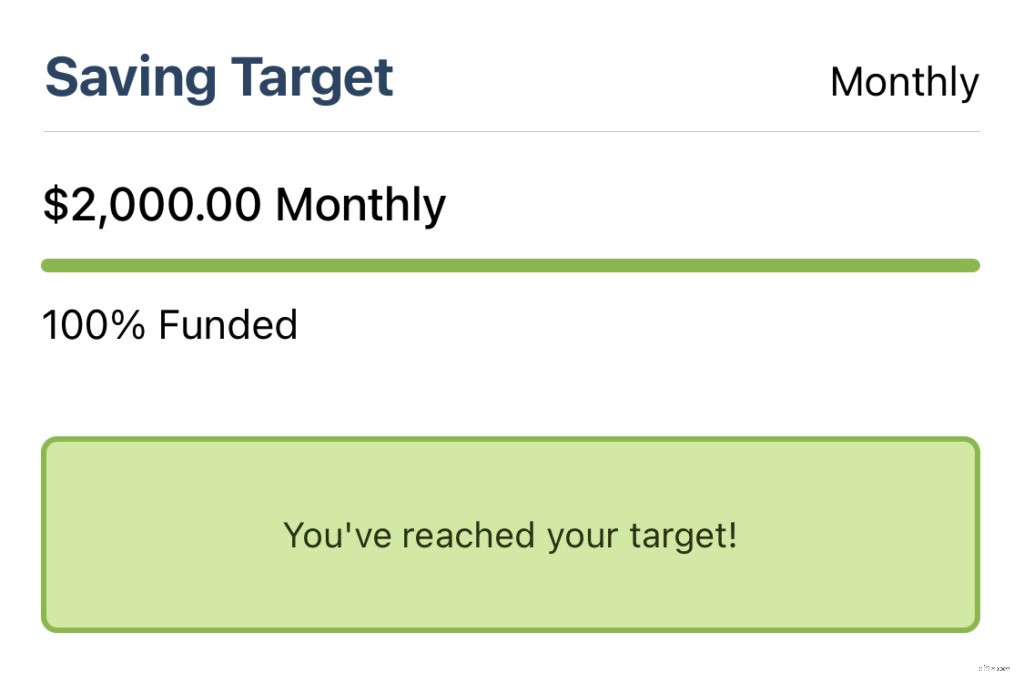

Nossa renda é previsível e sabemos exatamente quanto está chegando a cada mês (nós trabalhamos e temos bons empregos). Nosso plano:alocar menos dinheiro para coisas como roupas, utensílios domésticos e tecnologia e, em seguida, aumentar a meta para nossa categoria de entrada de casa. Acabamos com uma meta de economia realmente saudável - queríamos reservar US $ 2.000 todos os meses para o pagamento da nossa casa.

Tudo isso foi refletido em nossa categoria de orçamento para um adiantamento de casa, mas, além disso, você pode optar por armazená-lo fisicamente em uma conta poupança de alto rendimento para aproveitar as taxas de juros desse pedaço de dinheiro. É verdade que não é exatamente uma taxa de juros alta, mas com uma taxa de juros de 0,5%, você teria pouco mais de US $ 100 extras até o final do ano.

2. Economizamos nosso reembolso de impostos

Você já recebeu um grande bônus ou um cheque gordo do IRS? Esses inesperados ganhos inesperados podem parecer tão emocionantes. No entanto, na maioria das vezes, eles desaparecem antes de atingir sua conta corrente. Ter uma pilha de dinheiro “extra” pode atrapalhar seu julgamento, levando você a gastá-lo em coisas que não são realmente uma prioridade . Você ainda se lembra do que comprou da última vez? Eu com certeza não.

Como economizar para um adiantamento era nossa prioridade número um, nosso dinheiro seguiu o exemplo. Quando aparecia dinheiro extra em nosso orçamento, imediatamente o enviamos para a categoria de adiantamento da casa. Tentamos fazer isso com tudo:presentes, declarações de impostos, bônus, aumentos salariais etc. Erramos o alvo algumas vezes (eu realmente queria aquele novo Kindle), mas tudo bem. Economizar 90% de nossos ganhos inesperados foi muito melhor do que economizar 0% deles. E acontece que quando você quer realmente começar a construir riqueza, essa mentalidade vai longe.

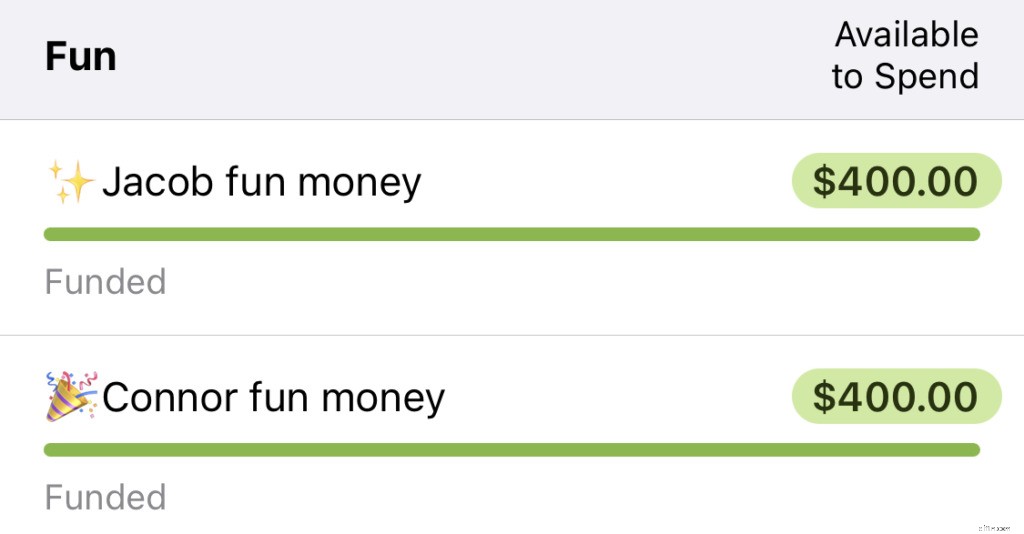

3. Aumentamos nosso dinheiro de diversão

A terceira e mais impactante mudança que fizemos aconteceu no meio do ano. Não estávamos economizando tanto quanto pensávamos — aqueles US$ 2.000 que estávamos guardando todo mês tinham o hábito de desaparecer quando gastávamos demais em outras áreas. Gastos excessivos acontecem – é irreal esperar que não aconteça. Mas se os gastos com jantar fora estão consumindo seu pagamento inicial (como o nosso), é hora de fazer algo a respeito.

Meu parceiro e eu começamos a fazer brainstorming. Percebemos que era um jogo mental - estávamos sendo muito restritivos! Nosso orçamento não era realista e estávamos sentindo os efeitos.

Para voltar aos trilhos, decidimos começar a orçar mais para nossas categorias de dinheiro divertido (como... MUITO mais. Nós mais do que quadruplicamos o valor em cada uma de nossas parcelas de dinheiro divertido). Eu tenho um e meu parceiro tem um. Colocamos a mesma quantia de dinheiro em cada um, e pode ser usado para qualquer coisa, sem perguntas. A única ressalva – todos os gastos excessivos seriam cobertos com dólares de nossas categorias de “dinheiro divertido”, retirados igualmente de ambos.

Essa mudança teve um efeito imediato e dramático. A próxima vez que eu quisesse algo (como aquele Kindle), eu poderia comprá-lo sem gastar demais em outra categoria – eu apenas usaria meu Fun Money. E se eu não tivesse o suficiente, poderia economizar facilmente por um mês ou dois.

A verdadeira vitória, porém, chegou no final do primeiro mês, quando estávamos decidindo se deveríamos sair para comer. Nossa categoria de jantar fora estava vazia, e US$ 40 de gastos excessivos não pareciam tão ruins . Então me lembrei que $ 40 em gastos excessivos significava que eu perderia $ 20 do meu Fun Money. Eu me deparei com uma escolha:comprar aquela coisa que eu estava querendo ou sair para comer porque não quero cozinhar. Essa escolha foi ridiculamente fácil — comíamos em casa.

Desde que fizemos essa alteração, economizamos US$ 2.000 todos os meses, sem falhas. Há algo nessa abordagem que nos ajudou a ver nossas prioridades ainda mais claramente. Gastos excessivos ainda acontecem, mas com muito menos frequência. E quando isso acontecer, temos um plano para cobri-lo que não prejudique nosso progresso em relação ao pagamento inicial.

Mês após mês economizamos. Ainda havia momentos em que parecia que o dinheiro que estávamos guardando nunca seria suficiente, mas perseveramos. Apesar dos meus medos, a qualidade de nossa vida não precisava mudar tanto. E não perdemos as coisas que mudaram – afinal, elas não eram prioridades.

Deixe seu orçamento ser seu guia

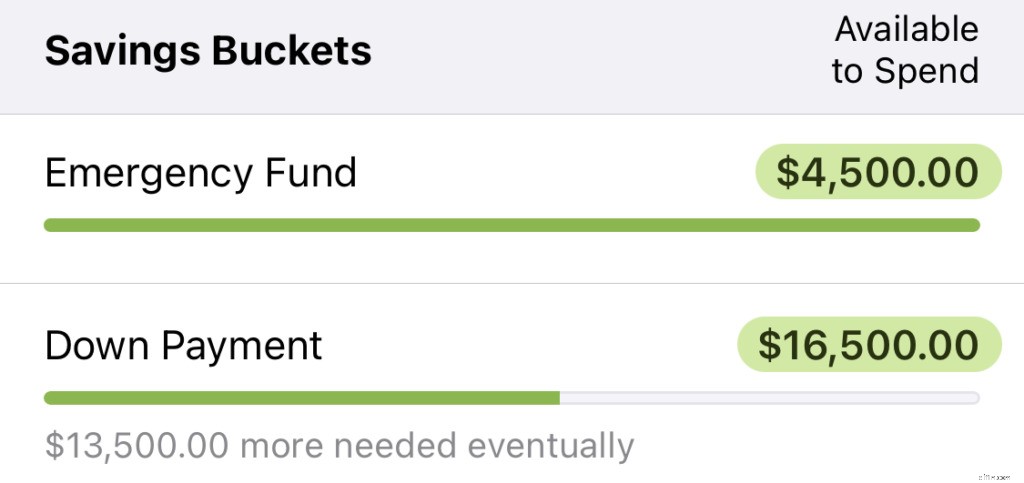

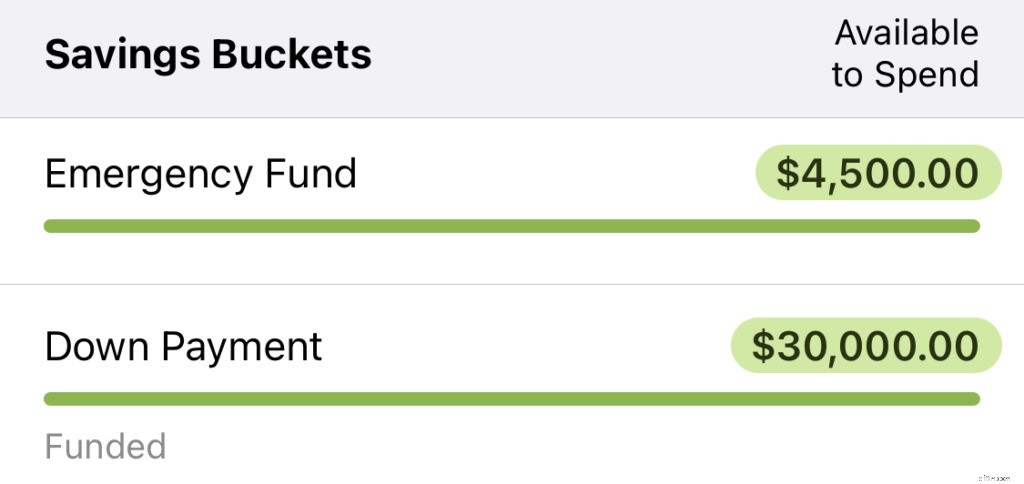

Um ano depois, sentamos para uma reunião mensal de orçamento. Aconteceu de eu olhar para a categoria de entrada da casa e fiquei chocado ao ver $ 30.000! Não é uma categoria que tocamos, então passavam meses sem prestar muita atenção nela.

Esse é o verdadeiro poder do seu orçamento – quando você decide o que é importante para você e se compromete com isso de forma realista, você pode acordar um dia e perceber que economizou US $ 30.000 sem nem perceber.

A primavera está (quase) no ar e começamos a aparecer para abrir casas em alguns dos bairros que gostamos. Eu também tenho o Zillow marcado no meu computador. Um ano atrás, a casa própria parecia impossível. Hoje parece algo que está ao virar da esquina. Continuaremos economizando, mês após mês - toda vez que nos sentarmos para fazer o orçamento, estaremos um pouco mais perto de nossa nova casa.

Este post foi escrito originalmente em março de 2020. Desde então, Jacob e Connor realizaram seus sonhos de proprietário e acabaram de se mudar para sua primeira casa!

Quer tornar seus sonhos de proprietário em realidade? Aumente suas economias hoje com a ajuda de You Need a Budget. Você poderá alinhar seus gastos com suas prioridades como nunca antes. Experimente gratuitamente por 34 dias, sem necessidade de cartão de crédito!

-

Quanto você deve economizar em um fundo de faculdade?

Economizar para a faculdade é difícil, mas pode ser feito. E especialistas dizem que quanto mais cedo você começar, melhor. Mino Caulton e seus pais de Shutesbury, Massachusetts, ficaram mais do que

-

Como sair da dívida em um ano

Sair das dívidas é o objetivo, mas você pode fazer isso em um ano? Estamos explorando 8 etapas para ajudá-lo a alterar drasticamente seu futuro financeiro. Dívida pode ser uma palavra assustadora

despesas

-

Como minha mudança de longa distância custou US $ 15.000

Como minha mudança de longa distância custou US $ 15.000 Se você planeja se deslocar mais de 1.000 milhas, espere gastar vários milhares de dólares para entrar em sua nova casa. No final de 2018, recebi uma oferta de emprego – e com ela, a oportunidade...

-

Como funciona a negociação

Como funciona a negociação Galeria de imagens da vida corporativa A negociação é parte integrante da vida. Gostemos ou não, ela permeia todas as relações interpessoais. Veja mais fotos da vida corporativa. Te pagarei com praze...