Nos bastidores:achatando a curva de aprendizado do YNAB

O método YNAB funciona extremamente bem – vemos a prova disso nas histórias de sucesso que ouvimos todos os dias. Infelizmente, também ouvimos falar de outra coisa todos os dias:a curva de aprendizado. Não vamos negar, começar com o YNAB é mais difícil do que gostaríamos.

É um problema com o qual lutamos há anos. Tentamos repetidamente achatar a curva de aprendizado no aplicativo - e nada parecia funcionar tão bem quanto esperávamos. Até agora.

Acabamos de lançar algumas melhorias significativas no YNAB, muitas das quais são poderosas e úteis para todos. Mas essas mudanças são particularmente fantásticas para os novos YNABers. Aqui está o porquê.

Aprendendo a fazer um orçamento

Antes de analisarmos o que mudou, vamos primeiro considerar um novo usuário experimentando o YNAB pela primeira vez. Eles não leram guias, participaram de um workshop ou até mesmo assistiram a um vídeo de introdução – eles apenas baixaram o aplicativo. Nossa pesquisa sugere que muitos novos orçamentistas querem apenas brincar com o aplicativo quando estão começando – há hesitação em assistir a vídeos ou ler instruções e tutoriais. Mesmo quando eles assistem ou leem nosso conteúdo, há muito o que absorver, pode ser esmagador.

Entendemos que é tentador mergulhar de cabeça e brincar com o aplicativo, mas sucesso com o YNAB depende de mudar a maneira como você pensa sobre o orçamento. Até recentemente, o YNAB foi projetado para exigir essa mudança de pensamento imediatamente – mas isso não é realista para a maioria das pessoas. Em vez disso, o aplicativo precisa atender novos orçamentistas onde eles estão e gradualmente guiá-los para uma mudança de pensamento. Ele precisa atender às expectativas deles - para que eles possam mergulhar de cabeça - enquanto permanecem alinhados com o método YNAB. Este é um equilíbrio difícil de atingir.

Encontrando um equilíbrio melhor

Historicamente, projetamos o aplicativo YNAB primeiro e depois desenvolvemos conteúdo para ensinar esses designs. Isso leva a conteúdo como pop-ups, explicadores, tutoriais, vídeos, etc. Isso sempre pareceu fazer sentido - primeiro projete, depois ensine o design.

Mas essa estratégia não funciona se muitos novos orçamentistas não estiverem usando o conteúdo que criamos ou nunca aprenderam a fazer orçamentos, e precisávamos de uma abordagem que funcionasse para todos . Nos pegamos nos perguntando:e se invertermos essa ordem? E se o modelo de ensino guiasse o design do aplicativo para começar? Como seria isso?

Insira o modelo de orçamento

Enquanto estávamos explorando essas questões e testando os conceitos iniciais, notamos o modelo de orçamento decolando em nossos workshops ao vivo. Esse novo conceito - que foi originalmente destinado a ajudar usuários experientes a estabelecer uma base mensal - estava deixando os novos usuários à vontade usando a Regra Um (Give Every Dollar a Job), inclusive quando eles podem não ter dinheiro suficiente para orçar um mês inteiro, o que sempre foi uma versão muito íngreme da curva de aprendizado.

À medida que vimos essa ideia ganhar força, a equipe de design pensou:“Tem que haver uma maneira de trazer essa ideia de modelo para o aplicativo”. O modelo de orçamento funcionou tão bem nos workshops que estávamos confiantes de que poderíamos usá-lo como modelo de ensino para o aplicativo em geral.

Uma mudança fundamental em nosso design orientado ao aprendizado

Após algumas partidas fracassadas, criamos um protótipo promissor. Este protótipo fez uma mudança simples, mas significativa, no fluxo de uso do aplicativo pela primeira vez:Permitimos e até incentivamos um novo usuário a estimar suas despesas primeiro , definindo metas em suas categorias.

Isso é importante porque a maioria das pessoas que faz o orçamento pela primeira vez tem o instinto de simplesmente listar todas as suas despesas. É um reflexo natural.

“Aqui está quanto custa meu aluguel, aqui está quanto custa minha conta de internet por mês…”

Por causa desse instinto e da maneira como o YNAB foi projetado, a maioria dos novos orçamentistas na verdade começa atribuindo dinheiro e, muitas vezes, atribuindo mais dinheiro do que realmente tem. Eles ainda não entendem a Regra Um:Dê um Emprego a Cada Dólar e nem sabem que estão realmente atribuindo dinheiro deles. Para usuários de longo prazo do YNAB, dar um emprego a cada dólar é uma segunda natureza, mas é fácil ter como certo o quanto isso realmente é uma mudança de mentalidade.

Ao permitir que novos orçamentistas estimem as despesas primeiro – tornando o recurso Metas existente mais poderoso – podemos encontrar novos orçamentistas onde eles estão e ajudá-los a fazer a transição para o método YNAB. Nossa missão era deixar alguém novo começar a assumir o controle total — sem violar a Regra Um.

Quando começamos a testar, percebemos que esse design era promissor. Ao contrário dos designs anteriores, todos participante estava consistentemente dando todo o seu dinheiro para um trabalho e não atribuindo mais dólares do que eles realmente tinham. Estávamos vendo níveis de compreensão que nunca tínhamos visto antes. Claramente, estávamos no caminho certo.

Intuitivamente dando um emprego a cada dólar

Nos meses seguintes, continuamos refinando o design e iterando até concluirmos o que foi enviado hoje. Esta versão mais recente contém muitos detalhes e melhorias, pequenas e grandes, mas os principais avanços são:

- Atender às expectativas estimando as despesas primeiro.

- Demonstrando ativamente a Regra Um.

- Usar uma linguagem clara que auxilia o aprendizado.

Atendendo às expectativas

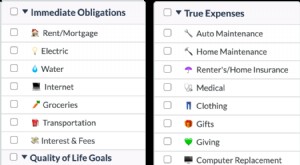

Mencionamos anteriormente que descobrimos que a primeira coisa que as pessoas querem fazer quando se sentam para fazer um orçamento é listar suas despesas. Assim, em vez de adicionar contas primeiro (um dos pilares do fluxo anterior), agora temos novos orçamentistas definindo metas de categoria como forma de listar suas despesas – basicamente construindo seu modelo de orçamento.

Demonstrar ativamente a regra um

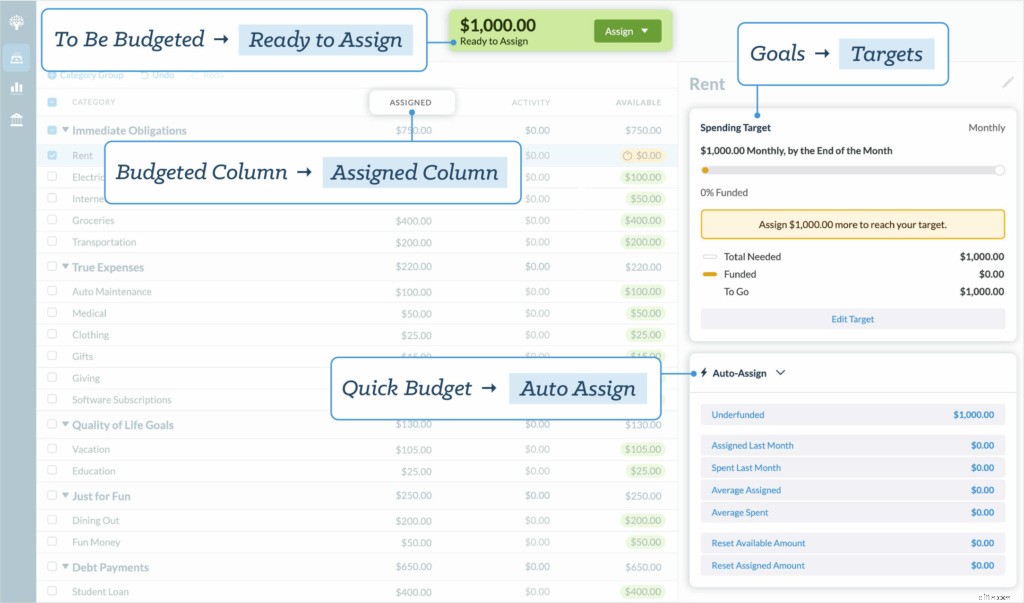

Depois de definir metas para ver quanto dinheiro um novo usuário precisa (ou quanto ele acha que precisa , porque essa perspectiva muda quando o orçamento real começa!), os novos orçamentistas adicionam suas contas bancárias para ver quanto dinheiro eles têm atualmente. Depois que essas contas forem adicionadas, é hora de atribuir dinheiro às categorias, mas precisávamos de uma maneira de demonstrar o que significa atribuir seu dinheiro . Insira Barras de progresso e Atribuição automática .

Adicionamos as Barras de Progresso ao aplicativo da web há algum tempo em preparação para esta atualização, porque elas desempenham um papel vital na experiência. Com as Barras de Progresso, você pode ver visualmente seu status de financiamento em um piscar de olhos. Isso torna o processo da Regra Um muito mais fácil de entender imediatamente.

Foi a introdução do Auto-Assign, combinado com o visual das Progress Bars, que realmente uniu todas as peças para tornar a Rule One mais intuitiva. Quando você é capaz de definir metas e ver as barras de progresso de sua categoria sendo preenchidas, a atribuição automática pode dar a cada dólar um trabalho de uma maneira que pareça lógica e intuitiva, mas inicia o processo crítico de mudar a forma como alguém pensa sobre seu dinheiro. E embora isso tenha sido poderoso e instrutivo para novos orçamentistas, também ouvimos muitos orçamentistas de longo prazo que adoraram essa nova funcionalidade.

Linguagem mais clara

Por fim, analisamos com atenção os termos que usamos no aplicativo e simplesmente perguntamos:“Como descreveríamos essas coisas para alguém ao lado de quem estávamos sentados?” Não demorou muito para identificar oportunidades de maior clareza. Metas se tornaram Metas, Orçadas se tornaram Atribuídas. É isso. Apenas duas pequenas mudanças de redação e novos usuários começaram a entender os conceitos rapidamente.

Vamos dar uma olhada mais de perto na mudança de Orçado para Atribuído. Para muitas pessoas que estão começando, eles pensam que “orçamento” significa listar todas as suas despesas mensais – aquele primeiro instinto que mencionamos. No entanto, o orçamento no YNAB significa algo muito diferente, e não estávamos usando palavras que deixassem essa diferença clara.

Para tornar as coisas mais confusas, também temos a guia Orçamento, existem valores orçados e A ser orçado é uma categoria, contendo todo o dinheiro que você pode orçar para suas categorias. Considere que o próprio YNAB é seu orçamento, por assim dizer, e fica claro que a palavra “orçamento” estava desempenhando muitos papéis ao mesmo tempo. Falar sobre “atribuir” dinheiro em nossos testes com usuários aumentou drasticamente o sucesso.

Como foi o desempenho do novo design

Falando em sucesso... Em nossos testes (bastante extensos), vimos taxas de sucesso que foram três a quatro vezes maiores do que qualquer coisa que vimos antes . Sucesso, significando compreensão da Regra Um em sua primeira sessão. Sucesso, o que significa clareza sobre como usar seu novo orçamento.

Queremos que alguém novo no orçamento abra o YNAB, comece rapidamente , e se sentem animados para continuar e confiantes de que podem continuar com isso. Estamos agora muito mais perto desse objetivo do que nunca.

Esse nível de sucesso é muito mais pessoas em seu caminho para a magia de mudança de vida e alinhamento de vida de um orçamento. Isso significa que mais pessoas terão o controle total de seu dinheiro. Mais casais salvarão seus relacionamentos. Mais pessoas sairão das dívidas e se estressarão menos com dinheiro. Isso é algo que todo YNABer pode ficar animado.

Testamos nosso novo design com centenas de novos orçamentistas (e milhares de orçamentistas existentes!) Ainda temos mais melhorias em andamento, para orçamentistas novos e existentes, mas estamos muito animados para colocar essa primeira rodada de melhorias nas mãos de todos.

Para qualquer um que teve aquele amigo, aquele membro da família, que você conhece, VOCÊ SABE, encontraria muito mais paz se começasse a usar o YNAB, nunca houve um momento melhor – mais fácil – para eles começarem.

-

Como iniciar o YNAB no meio do mês

Há esse estranho truque psicológico que alguns de nós jogamos em nós mesmos, quando decidimos que o melhor momento para começar uma nova dieta, rotina ou orçamento é na segunda-feira. Ou no primeiro d

-

Como fazer o desafio de mais dinheiro se você já usa o YNAB

Quer empurrar a redefinição em suas finanças? Junte-se a um desafio de dinheiro sprint-to-the-fin chamado More Money Challenge. Antes de iniciar o desafio, você decide o que quer (em média, as pessoas

despesas

- Qual é a curva da taxa de swap?

- Qual é a curva de rendimento?

- Chegando à Frente da Curva:Alocação de Ativos

- Battle of the Money Management Tools:Comparando YNAB Pro e Quicken

- O Guia do Aluno para a Aprendizagem Híbrida

- 12 melhores episódios de finanças pessoais do podcast YNAB

- Os melhores episódios do Podcast YNAB:25 dos nossos favoritos

- Minha experiência fazendo o YNAB More Money Challenge

-

Termos de orçamento:o dicionário de definições do YNAB

Termos de orçamento:o dicionário de definições do YNAB Pronto para WAM aquela fazenda de desejos? Conciliar o rollover mensal? Acompanhe suas despesas reais? Se você é um orçamentista iniciante ou apenas novo no YNAB e sente que precisa acessar o Google...

-

Como YNAB começou:a história de origem

Como YNAB começou:a história de origem Sou tendencioso, claro, mas a história de origem da YNAB é uma das minhas favoritas… Parte Um:A História do Nascimento Jesse e sua esposa, Julie, têm muito de bebês, mas YNAB foi o primeiro deles. ...