9 histórias financeiras inspiradoras

Quando você está no meio de organizar suas finanças em forma, às vezes uma história inspiradora sobre dinheiro (ou nove) é apenas o impulso que você não sabia que precisava. Aqui estão histórias reais de pessoas que chegaram ao outro lado para lhe trazer um empurrão de esperança, inspiração, motivação e persistência em sua própria jornada de dinheiro.

Minha vida financeira costumava doer (dói muito!)

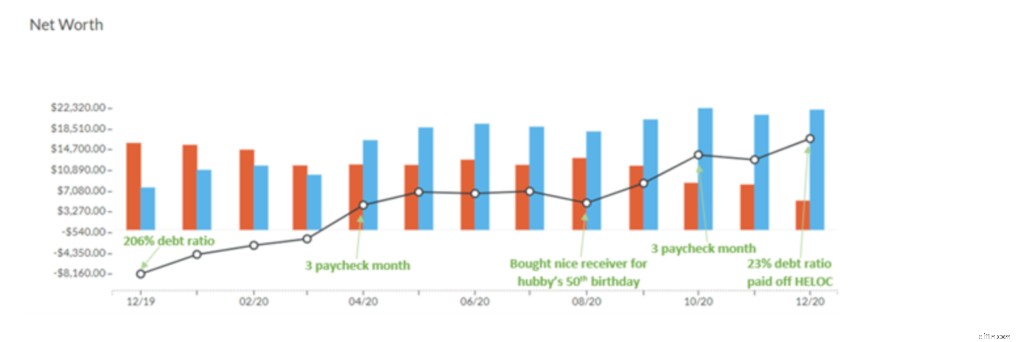

No final de 2019, Krys tinha quase US$ 20.000 em dívidas, com um saldo que não parava de crescer.

“Você já levou um tapa na cara, forte? Você ouve seus batimentos cardíacos em seus ouvidos, enquanto o sangue corre para entregar a adrenalina a cada centímetro do seu corpo.

Bem, esse sentimento? Foi isso que senti quando examinei nossas finanças. Isso machuca. Fisicamente. Minha cabeça doía, meu coração doía, minhas entranhas doíam. ECA. Ai. Harumph.”

E essa dor a levou a iniciar um orçamento. Ela tinha uma lista de oito objetivos que ela se propôs a completar:

- Saia da flutuação do cartão de crédito.

- Comece a contribuir com fundos para despesas conhecidas.

- Comece a criar um fundo de emergência de US$ 1.000.

- Pague no cartão de crédito nº 1.

- Pague no cartão de crédito nº 2.

- Esteja um mês à frente (viva com a renda do último mês).

- Pague a linha de crédito home equity (HELOC) que eles assumiram para substituir a janela.

- Pague o empréstimo do carro.

Após o primeiro mês usando um orçamento do YNAB, ela economizou US$ 1.500 e riscou os três primeiros itens de sua lista. No segundo mês, ela pagou US$ 3.000.

Após um ano de orçamento (e não apenas QUALQUER ano, isso foi durante o incêndio da lixeira que ficará conhecido para sempre como 2020), ela teve:

- Economizou mais de US$ 18.000 em dinheiro

- Pagou mais da metade do saldo da dívida

- Cruzou SETE de suas oito metas iniciais.

Lembra quando ela disse que o dinheiro costumava doer?

Com apenas um objetivo restante e dinheiro explodindo para pagá-lo, Krys terá sua dívida final paga na primavera de 2021. Ela está absolutamente em chamas!!

Leia toda a história dela (vale MUITO a pena e ela é uma jóia de escritora).

Pagamos US$ 180.000 em cinco anos e não vivemos de migalhas de pão

Liz e seu marido não ganharam muito dinheiro, mas por meio de um orçamento consistente, eles conseguiram pagar mais de US$ 180 mil em apenas cinco anos.

Liz havia tomado US$ 150 mil em empréstimos para pequenas empresas, que eram garantidos pessoalmente (o que significava que ela mesma estava no gancho por eles) e o estresse pesava muito.

Ela começou a usar um orçamento da YNAB para administrar seus negócios em uma base de “entrada/saída” e começou a progredir na direção de um negócio livre de dívidas.

Quando ela começou a quitar suas dívidas comerciais, ela foi até o marido e disse a ele que achava que um orçamento poderia ajudá-los a lidar com suas dívidas pessoais também. Jeff estava a bordo e eles mergulharam.

Em vez de cortar impiedosamente em todas as frentes, eles aprenderam a concentrar seu esforço e energia nas coisas em que eram bons. Para Liz, ela dedicou tempo ao seu negócio para ganhar mais dinheiro. Seu marido colocou suas habilidades úteis em uso e consertou a casa e os carros quando eram necessárias reformas e reparos. Mas durante o pagamento da dívida, isso significava que eles ainda pagavam pela educação cristã de seus filhos, porque isso era muito importante para eles.

“Muitas vezes, as pessoas assumem que sair das dívidas tem tudo a ver com sacrifícios. Este não é o caso. Não recortamos cupons. Não vivíamos de migalhas de pão. Sim, houve sacrifícios, mas eles pareciam mais trocas. Sabíamos que estávamos progredindo nas coisas que mais importavam para nós.”

Durante o pagamento da dívida, eles se apoiaram em várias táticas:

- Refeição planejada

- Evite sair para comer

- Liz parou de fazer compras

- Usou um orçamento YNAB

- Pegou um trabalho sazonal de meio período

- Elimine compromissos regulares de unhas

- Eles escolheram viver de forma mais simples (sua família ficou em sua casa de 1.200 pés quadrados).

- Eles se tornaram engenhosos (o marido de Liz aprendeu a fazer uma nova transmissão).

- Eles se apoiaram em sua família incrivelmente solidária para encorajar e ajudar com seus filhos.

- Eles continuaram dando. (“Se mantivermos nosso foco em ajudar os outros, acreditamos que nossas próprias necessidades serão atendidas. É um princípio que vimos se confirmar ao longo de nossa jornada de dívida.”)

Durante o pagamento da dívida, Liz se lembra de ela e Jeff servindo mesas durante o verão em um clube de jantar perto de sua casa. “Não foi divertido servir mesas em um lindo dia de verão, mas foram essas escolhas que nos colocaram na frente. Conseguimos pagar em dinheiro por um segundo carro que precisávamos. Nunca esquecerei a expressão no rosto do vendedor quando Jeff tirou US$ 3.500 em dinheiro do bolso para pagar o carro.”

A recompensa deles foi um trabalho árduo, e eles certamente reduziram em várias áreas, mas foi um ato de equilíbrio. Houve momentos em que eles queriam férias, mas era mais importante pagar suas dívidas. Houve outras ocasiões em que fazer uma viagem com os filhos era uma prioridade maior, então eles transferiram o dinheiro destinado à dívida para a viagem.

“Todo mundo pode beliscar dinheiro em todas as áreas por uma temporada, mas não é sustentável. Um bom orçamento é priorizar o que é importante, entender como você está motivado e desenvolver um plano que funcione para você. O orçamento não precisa ser um laço. Na verdade, cria liberdade.”

O objetivo de Liz era pagar sua dívida aos 40 anos. Ela atingiu a meta aos 42 anos.

“Estabeleci um objetivo e errei. E se eu tivesse desistido então? Aos que ainda estão em liquidação de dívidas:dê-se graça e espaço. Tudo bem atrapalhar. Tudo bem não ser perfeito. Fique alinhado. Mantenha sua visão à sua frente. Você vai chegar lá.”

Quer pagar a dívida? Confira nosso pequeno curso gratuito em vídeo que mostra tudo o que você precisa saber sobre como pagar suas dívidas.

Gerencio minhas finanças na aposentadoria sem estresse

Em 2010, Susan se “aposentou” um pouco antes do planejado. Depois que sua empresa foi reestruturada, ela foi demitida no processo e parecia que ninguém queria contratar uma mulher de 63 anos, por mais bem-sucedida que ela tivesse sido.

Embora ela não estivesse em dificuldades financeiras - ela tinha um IRA e uma almofada viva - ela não conseguia se livrar da preocupação incômoda de que talvez não fosse suficiente.

Depois que uma mudança inesperada drenou mais do seu IRA do que o esperado, ela sabia que precisava de um plano — precisava de um orçamento.

Ela não era estranha ao orçamento - ela se lembra de sua mãe ter envelopes físicos em sua gaveta da cômoda - todos marcados com categorias. Quando ela ouviu pela primeira vez sobre o YNAB, ela gostou da ideia. “Ele se alinhava com os envelopes que minha mãe costumava manter na gaveta da cômoda, apenas em formato virtual.”

Ela se inscreveu, fez alguns workshops e começou a rolar.

Entre os desembolsos do IRA e os benefícios da previdência social, ela tinha uma entrada mensal de dinheiro e estava bem. Mas quando ela configurou seu orçamento, ela viu que se pudesse ganhar US $ 1.000 extras por mês em um emprego, ela estaria muito bonita. Então, ela conseguiu um emprego de meio período na The Container Store, trabalhando três dias por semana (e que ela adorava).

Ela agora usa o YNAB há muitos anos. A coisa que ela mais ama – ela não precisa se preocupar quando uma conta chega. Ela sabe que o dinheiro já está alocado em sua conta corrente e ela simplesmente paga.

Ela agora tem 73 anos e sua lista de necessidades é muito curta. Ela não trabalha mais tanto—"Não é como se eu estivesse economizando para uma TV maior." Atualmente, ela passa mais tempo escrevendo no diário, traçando sua genealogia – fazendo as coisas que lhe trazem alegria.

“A aposentadoria às vezes pode ser um jogo de adivinhação, mas ter esse orçamento é um alívio.”

Leia mais sobre como Susan usa seu orçamento para gerenciar uma aposentadoria mais tranquila.

Nós nos inscrevemos para um orçamento enquanto estávamos no hospital tendo um bebê

Jessica Fisher e seu marido Ryan são ambos professores. Como muitas famílias com filhos pequenos, o casal ganhava dinheiro suficiente para sobreviver, mas não sobrava muito para coisas como férias e encontros noturnos. Para aumentar ainda mais o estresse financeiro, eles estavam prestes a ter seu terceiro filho.

Quando Jessica estava no hospital prestes a dar à luz, ela estava em pânico com o custo de trazer outro bebê para casa quando um post sobre um aplicativo de orçamento apareceu em seu feed do Facebook. Ela decidiu se inscrever no YNAB ali mesmo.

“Fiquei frustrado porque nunca parecíamos ter o suficiente para coisas “divertidas”. Raramente saíamos para comer e definitivamente não tínhamos dinheiro para as férias. Então, quando vi um post no Facebook sobre o programa enquanto estava no hospital dando à luz, pensei:o que temos a perder?”

Desde aquele dia fatídico no hospital, sua vida financeira se transformou. Jessica e Ryan estão fazendo orçamentos há sete anos. Nesse período, eles:

- Pago em dinheiro por um carro

- Cobriu um reparo inesperado em casa em dinheiro

- Dívida quitada

- Acumule suas economias

- Pago pela reforma da casa em dinheiro

E mais sobre a reforma da casa:

Antes

Depois

E Jessica finalmente conseguiu essas noites de encontro também.

“Ainda me lembro da primeira vez que deixamos os três filhos com meus pais para sair em um encontro. Foi tão libertador saber que o dinheiro estava lá apenas para a noite do encontro e eu não precisava me preocupar que deveria estar indo para fraldas ou mantimentos. Nosso orçamento realmente nos deu permissão para sair e nos divertir!”

Leia toda a história

Aprendemos a fazer o orçamento juntos e pagamos US$ 9 mil no processo

Quando você encontra um parceiro de vida, as chances de encontrar alguém com exatamente os mesmos hábitos e opiniões financeiras são pequenas. Então, o que um casal loucamente apaixonado deve fazer?

Chari e Martell se encontraram nessa situação tão comum em 2007, quando se casaram. Enquanto Martell era um poupador nato, Chari veio de uma família que muitas vezes passava por dificuldades financeiras, o que significava que Chari tinha sentimentos constantes em torno da culpa por economizar dinheiro.

Cinco anos depois de casados, eles simplesmente não estavam concordando sobre como lidar com o dinheiro juntos. Além disso, eles estavam trabalhando em horários opostos e na escola – então o tempo era uma mercadoria quente.

“Começamos o recuo do orçamento em 2012, quando simplesmente não conseguíamos ver nossas finanças nos olhos.”

O retiro durou dois dias e foi planejado durante um período de férias escolares.

“Não tivemos distrações.”

Durante o retiro, eles dedicaram tempo livre de distrações a conversas financeiras gerais:

- O que queremos realizar este ano com nosso dinheiro?

- Onde devemos nos concentrar?

- Quais despesas estão chegando no próximo ano? (Despesas de vida, presentes, viagens, manutenção do carro, escola, dívidas etc.)

No final do retiro, eles escreveriam um plano para o ano. Chari assumiu a tarefa de administrar o orçamento diário e isso ajudou a orientar sua decisão mês a mês.

Graças aos retiros orçamentários anuais, Chari e Martell tinham uma lista cristalina de metas que começaram a riscar uma a uma.

- Saiba como pagar as contas integralmente e em dia todos os meses. ✅

- Quebre o ciclo de salário em salário. ✅

- Economize um fundo de emergência de US$ 1.000. ✅

- Comece a pagar as dívidas. ✅

- Compre nossa primeira casa (o que eles fizeram em 2014!). ✅

Apesar do seu progresso ascendente, continuaram a registar-se alguns contratempos financeiros. “Passamos por várias emergências nos próximos anos que, infelizmente, foram cobertas com nossos cartões de crédito.”

Em 2017, eles decidiram redefinir suas finanças e iniciaram um orçamento com a YNAB, que foi recomendado por seu irmão, que é um talentoso designer de movimentos da empresa.

Nos anos seguintes, Chari e Martell fizeram alguns avanços impressionantes. Com seus novos empregos e novo sistema de rastreamento, eles economizaram e pagaram várias despesas importantes em dinheiro:

- Impermeabilizando o porão (US$ 11.000)

- Isolar a casa (US$ 8.000)

- Pagamento da dívida do cartão de crédito (US$ 9.000)

- Compra de eletrodomésticos

- Férias

Durante todo o processo, ter suas reuniões orçamentárias permanentes e check-ins anuais permitiram que Chari e Martell sentissem que estão na mesma página com suas finanças.

E ainda não terminaram! Em seguida:pagar seis dígitos da dívida de empréstimos estudantis nos próximos sete anos. Não temos dúvidas de que farão acontecer de forma pacífica, harmoniosa e em tempo recorde.

Saiba mais sobre como fazer um orçamento com sua cara metade em nosso Orçamentos Juntos central!

Passamos de 13 cartões de crédito para nenhum

Natalie e Larry estavam indo bem o suficiente para sobreviver, mas viviam de salário em salário e o estresse da dívida sempre se aproximava. Cartões de crédito? Oh, eles tinham aqueles treze na verdade. Além disso, eles tinham dois empréstimos pessoais e não havia muito dinheiro “extra” para pagar a dívida.

Então eles perderam sua casa.

A casa foi originalmente comprada com uma hipoteca de balão, o que significava que havia pagamentos mensais regulares e um pagamento de grande soma no final (muitas vezes seis dígitos ou mais). Eles não tinham entendido completamente as ramificações dessa hipoteca quando se inscreveram e quando o dinheiro venceu, eles não puderam pagá-lo e perderam a casa.

Depois daquele dia sombrio, eles tiveram uma nova determinação para consertar suas finanças. Eles começaram a usar o YNAB e desde então passaram de 13 cartões de crédito para nenhum, ganharam juros em sua conta poupança pela primeira vez, compraram uma nova casa e pagaram a adoção de seu filho, Collin.

“Nós economizamos para ter Collin e, se não perdêssemos aquela casa, não poderíamos tê-lo”, compartilhou Natalie. “Então, comemoramos a perda de uma casa!”

Limões em limonada, de fato. E sabemos da importância por aqui de comemorar tanto esses grandes objetivos quanto os pequenos também. Natalie e Larry também tinham outras coisas para comemorar!

“Não quero me gabar, mas ganhei dinheiro na minha conta poupança! Um centavo inteiro! Eu nunca ganhei juros em minhas contas antes!! Muito danado orgulhoso de mim mesmo! Minha meta no próximo mês é de dois centavos!”

Atualização:desde que esta história foi escrita inicialmente, Natalie agora tem até sete centavos de juros ganhos. Isso representa um aumento de 700% desde que ela começou a fazer orçamentos no YNAB.

Quer quebrar o ciclo de salário em salário para sempre? Comece com um Desafio de redefinição de 34 dias para turbinar seu progresso de economia.

De um divórcio turbulento à estabilidade financeira

Depois de 28 anos juntos (casado por 18), o marido de Dawn se mudou e ela pediu o divórcio.

“Eu não esperava – foi de partir o coração.”

E só porque eles estavam se divorciando, a vida não diminuiu - havia contas a pagar, eletrodomésticos que precisavam de consertos, pneus que precisavam ser substituídos. Dawn ficou com apenas seu salário para manter a casa funcionando e as despesas se sustentando e estava sentindo a pressão financeira.

Ela iniciou um orçamento com a YNAB sob a recomendação de sua filha em idade universitária.

“No meu primeiro mês de uso do YNAB, fiquei sem dinheiro na segunda semana. Eu só recebo uma vez por mês, então fiquei com medo da YNAB naquele primeiro mês!”

Mas desde seu início, em apenas um ano, ela tem uma longa lista de vitórias:

- Resta dinheiro no final do mês.

- Ela pagou seu último cartão de crédito.

- Pagou US$ 1.800 de manutenção do carro usando o dinheiro que ela tinha em mãos.

“Quando um evento de vida acontece – seja casamento ou divórcio, nascimento ou morte, mudança de emprego ou perda de emprego – você pode se sentir sobrecarregado e impotente, ou pode considerar as coisas sobre as quais tem controle.

Escolhi focar nas minhas finanças e entrei na YNAB. Claro, alguns dias são mais difíceis do que outros – essa é a vida. Mas estar no controle de minhas finanças elevou meu ânimo mais do que eu esperava. Para quem duvida se o YNAB realmente funciona, a resposta é SIM!!!”

Leia toda a história dela.

Eu tinha uma pontuação de crédito "muito ruim" e agora está quase perfeita

Angela e sua família de seis pessoas viviam de salário em salário, e parecia que as emergências estavam sempre chegando. Seja um carro que precisa de freios novos ou um teto que precisa de reparos, essas despesas inesperadas os deixaram sem dinheiro. Eles estavam sempre tomando aquelas temidas decisões de quanto pagar, quanto, e ainda colocar comida na mesa.

Seu marido tinha uma renda altamente variável de mês para mês, e Angela tentou todos os sistemas de orçamento conhecidos pelo homem, mas nada nunca funcionou.

Em 2013, ela se deparou com Você precisa de um orçamento , e ela foi fisgada.

“Era como o sistema de envelopes, mas agora os envelopes eram virtuais!”

À medida que aprendiam a viver com a renda do mês passado, essas emergências anteriores tornaram-se cada vez menos até se tornarem inexistentes.

Eles pagaram seus cartões de crédito e os mantiveram pagos. As contas venceram e eles simplesmente as pagaram. Eles não estavam mais em uma batalha constante de luta ou fuga com nosso dinheiro.

Após anos de progresso, Angela e sua família estão prosperando. Eles possuem duas casas, três veículos e uma pontuação de crédito quase perfeita. Três a quatro meses de contas são orçados para o futuro em todos os momentos.

“Passamos de estar endividados até nossos olhos e viver de salário em salário para estar completamente livre de dívidas de cartão de crédito esmagadoras. Temos uma conta de poupança em crescimento, contas futuras já pagas, uma reserva e um fundo de emergência - todas as coisas que eu nunca pensei que fossem possíveis antes de encontrar a YNAB.

Neste ponto, não consigo imaginar não ter um orçamento – é realmente o segredo para seguir em frente.”

Pagamos US$ 266 mil em dívidas em 33 meses

Quando Kyle e Lauren Mochizuki se casaram em 2009, eles eram indiferentes ao dinheiro e só queriam se divertir. Entre uma viagem de mochila de um mês pela Europa, financiando dois carros novos, férias e uma hipoteca, eles acumularam uma dívida total de US$ 266.000.

Um dia, Kyle estava dirigindo para casa e o programa de Dave Ramsey passou no rádio. Nesse ponto, Kyle estava com 10 meses de atraso em dois pagamentos de carro, e ele teve que cronometrar o tempo certo para garantir que o dinheiro estivesse em suas contas. O estresse da dívida estava começando a pesar. Ele conversou com Lauren e eles decidiram ser agressivos no pagamento da dívida.

Eles ficaram intensos:pegando turnos extras no trabalho, preparando refeições, cortando assinaturas. Eles começaram a ver tração e ganhar força. A bola de neve da dívida aumentou à medida que eles verificavam as coisas, pagavam as coisas e chegaram a um ponto em que apenas a hipoteca permanecia.

Na época, eles não tinham filhos e decidiram que queriam ficar completamente livres de dívidas antes do nascimento do primeiro bebê. Eles cavaram ainda mais fundo. Com certeza, eles pagaram todo o saldo da dívida em 33 meses de trabalho duro. Um ano depois, eles deram as boas-vindas ao bebê Owen ao mundo.

“Trazer Owen ao mundo sem dívidas foi uma das melhores decisões que já tomamos”, disse Lauren. “Não precisávamos nos preocupar com dinheiro. Essa foi uma das melhores sensações de todos os tempos.”

Depois que Owen nasceu, Lauren conseguiu tirar três meses completos de licença maternidade sem estresse financeiro. Eles não precisavam se preocupar com o pagamento da hipoteca, do carro, do cartão de crédito:tudo estava feito.

Kyle conseguiu fazer a transição para um corpo de bombeiros mais perto de casa, o que significava começar na parte inferior do totem após 15 anos de experiência. Era um movimento arriscado em sua linha de trabalho, mas ele sabia que suas finanças estavam cuidadas. Com a mudança, ele passou de um trajeto de uma hora para uma estação a poucos minutos de distância.

“Acho que no fundo da minha mente, eu sabia que ter toda essa dívida paga e ter uma família seria valioso”, disse Kyle. “Acho que não percebi o quão valioso seria.”

Quer continuar? Ouça mais histórias na lista de reprodução de histórias de dívidas do podcast YNAB!

-

6 movimentos financeiros inteligentes para começar 2022

Certifique-se de resolver isso assim que você pode. Pontos-chave O início de um novo ano é um bom momento para mudar suas finanças para melhor. Tarefas como construir seu fundo de emergência, pagar

-

2022 com um começo financeiro difícil? Veja como reagrupar

Definitivamente não é tarde demais para mudar as coisas ao redor. Pontos-chave Muitas pessoas foram afastadas em janeiro como resultado do aumento do omicron. Os custos de vida mais altos também fo

despesas

-

5 decisões financeiras que mais valeram a pena para mim

5 decisões financeiras que mais valeram a pena para mim Melhorar sua situação financeira não precisa ser complicado. Essas decisões simples me ajudaram a economizar dinheiro e me tornar mais estável financeiramente. A maioria de nós toma nosso quinhão...

-

5 movimentos de dinheiro que toda mulher deveria fazer

5 movimentos de dinheiro que toda mulher deveria fazer O planejamento financeiro não precisa ser difícil . Tudo começa com um passo de cada vez. Diz-se que a variedade é o tempero da vida. Pode ser por isso que a maioria de nós tem amigos que não são nad...