Explicador:por que o Deutsche Bank gerou preocupações no mercado com relação aos títulos do CoCo

John Cryan, o executivo-chefe do Deutsche Bank, descreveu seu banco como “sólido como uma rocha”. Isso pode ser o que você esperaria ouvir do executivo com a mão no leme - mas é um pouco como um político falando com entusiasmo sobre seus elevados padrões morais. Em outras palavras, pode ser motivo de preocupação.

O banco teve sua cota de dificuldades à medida que o setor se arrastava para fora da crise financeira. Tal como acontece com muitos bancos, O Deutsche enfrenta incertezas contínuas sobre problemas e penalidades futuras. A complicação mais recente está relacionada a uma das inovações projetadas para evitar uma repetição do caos do mercado de 2007-2008:títulos conversíveis contingentes, conhecido pelo nome mais atraente de títulos CoCo.

O plano de Cryan no Deutsche Bank é concentrar as atividades com mais firmeza. Ele anunciou planos em outubro para fechar escritórios e cortar empregos. Ele também tentará combater o mau comportamento, fortalecer o balanço e vender divisões.

A resposta do mercado foi morna. O preço das ações da Deutsche caiu dois terços, de perto de € 28 no final de outubro para pouco mais de € 13 no início da semana passada. Isso significava que as ações do banco valiam apenas 35% do valor dos ativos em seu balanço. Os investidores estão preocupados. O banco anunciou uma recompra de dívida na sexta-feira, que buscou impulsionar o sentimento do mercado de ações e a confiança em sua dívida.

Mas em meio às preocupações do mercado sobre estratégia e custos legais, A dívida CoCo da Deutsche forneceu uma nova ruga na história. As classificações da dívida foram reduzidas à medida que os reembolsos estão sob ameaça, de acordo com a Standard &Poor’s.

CoCo Power

Esta nova forma de dívida foi vista como uma forma de lidar com o problema do “grande demais para falir” que marcou a crise financeira, quando os grandes bancos estavam tão inseridos na economia em geral que seu colapso teria enorme, efeitos imprevisíveis.

Os CoCos funcionam assim - são emitidos como um título, o que significa que o banco promete pagar ao investidor uma taxa fixa por um período fixo de tempo. A grande diferença dos títulos tradicionais é que os CoCos podem parar de pagar juros e se converter em ações, ou ser baixado em valor se o banco estiver com problemas.

Tipicamente, isso significa que se o patrimônio básico do banco - o dinheiro que ele tem disponível para resistir a quaisquer tempestades do mercado - cair abaixo de uma certa porcentagem de todo o seu balanço patrimonial, então os títulos do CoCo serão convertidos em ações.

Após a crise financeira de 2008, os CoCos tornaram-se populares entre os reguladores que lutavam com a questão de como lidar com um grande banco que era sistemicamente importante. As soluções disponíveis na época não eram atraentes.

Você poderia deixar um banco quebrar e cerrar os dentes durante a queda, como aconteceu com o Lehman Brothers. Alternativamente, os contribuintes poderiam atuar como um investidor de último recurso e socorrer o banco. Foi o que aconteceu com o Royal Bank of Scotland.

Os CoCos eram vistos como parte de uma terceira via. Em vez de o estado completar o balanço patrimonial, em vez disso, você poderia impor a perda a alguns detentores de títulos. Efetivamente, eles atuariam como uma espécie de amortecedor no balanço de um banco. Os investidores assumiram mais riscos, mas obteve rendimentos mais altos em troca; parecia um compromisso feliz quando os rendimentos de outras dívidas estavam em mínimos históricos.

E entao, quando várias autoridades bancárias ao redor do mundo estavam desenvolvendo novas regras para a aparência do balanço de um banco, CoCos foram incluídos. Os bancos emitiram € 91 bilhões em CoCos desde abril de 2013. Só o Deutsche Bank tem cerca de € 1,75 bilhão em seu balanço patrimonial.

Devo usar CoCo?

Os CoCos são vistos como tendo alguns benefícios significativos. Em condições de perigo, Os titulares de CoCo levariam o golpe e, em teoria, outros investidores não ficarão instantaneamente assustados e retirarão seu dinheiro ou exigirão o pagamento de dívidas. Os governos são liberados de injetar capital em bancos falidos. E qualquer novo método para reforçar as finanças bancárias dá aos investidores a confiança para continuar investindo.

Apesar do entusiasmo, existem alguns problemas potenciais. A primeira é que os CoCos podem facilmente ser uma farsa. Alguns comentaristas argumentam que a melhor maneira de tornar os bancos mais seguros é exigir que eles mantenham mais patrimônio líquido em seus balanços. Tratar CoCos como parte do patrimônio líquido do balanço de um banco permite que pareça que aumentou o patrimônio líquido no balanço patrimonial, quando na verdade não o fez.

Os CoCos podem até encorajar a assunção de riscos. Eles fornecem aos bancos um buffer adicional se algo der errado. Pense nisso como o acolchoamento usado no futebol americano, permitindo que os jogadores se comprometam com tackles de tremer os ossos. Os gerentes podem começar a pensar que, como os CoCos fornecem algum grau de proteção contra uma aposta ruim, eles podem começar a tomar cursos de ação mais arriscados.

Finalmente, temos a “espiral da morte” do CoCo. Isso pode acontecer se o preço das ações de um banco diminuir e desencadear a conversão de CoCos de títulos em ações. Isso aumentaria o número total de ações disponíveis, o que teoricamente faria com que cada ação valesse menos. Além disso, todo o processo provavelmente será visto como um sinal negativo no mercado, resultando em novas quedas. Este é o medo que afetou os investidores do CoCo da Deutsche.

Claro, o tema geral aqui é que os CoCos não foram testados. Eles podem soar bem como uma proposta de política, mas ver o que acontece na prática é outra coisa. Nos três anos desde que houve um mercado para CoCos, não houve grandes ocasiões em que eles foram convertidos de títulos em ações. Ainda há muito debate sobre como a conversão em patrimônio líquido deve ocorrer. E existe uma preocupação persistente com os efeitos do contágio, caso ocorra uma grande conversão de CoCo.

Como o Deutsche Bank procura convencer os investidores de que é realmente "sólido como uma rocha", poderia nos ajudar a entender os problemas que se escondem na nova infraestrutura financeira montada após a crise financeira de 2008. Os títulos CoCo são uma parte importante desta nova infraestrutura, mas não está claro se eles serão os amortecedores eficazes que muitos especialistas esperam que sejam.

-

Por que uma correção de mercado poderia ser a próxima

O mercado de ações finalmente lembrou que possuir ações pode ser arriscado. Após a liquidação de sexta-feira, a carnificina continuou na segunda-feira enquanto o índice Dow Jones despencava mais de

-

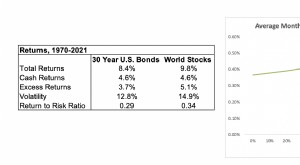

Por que manter títulos?

p p As ações têm retornos históricos e esperados mais elevados do que os títulos, mas eles são altamente voláteis. p O benefício de adicionar mais ações diminui e se aproxima de zero (e pode até

dívida

- Por que minha conta bancária foi desativada?

- Por que as ações do Deutsche Bank caíram tanto

- O que é Forex (e por que é tão popular)?

- Por que escolher uma cooperativa de crédito ao invés de um banco?

- Resumo semanal do mercado:a liquidação acabou?

- Investir ao longo da vida

- Por que os preços das ações mudam?

- Por que meu banco quer que eu refinancie?

-

Reestruturação do Deutsche Bank

Reestruturação do Deutsche Bank Em junho de 2019, O Deutsche Bank anunciou que vai cortar 18, 000 empregos em um esforço para reestruturar a corporationCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas...

-

O que são títulos internacionais?

O que são títulos internacionais? Títulos internacionais são títulos emitidos por um país ou empresa que não é doméstico para o investidor. O mercado internacional de títulos está se expandindo rapidamente à medida que as empresas con...