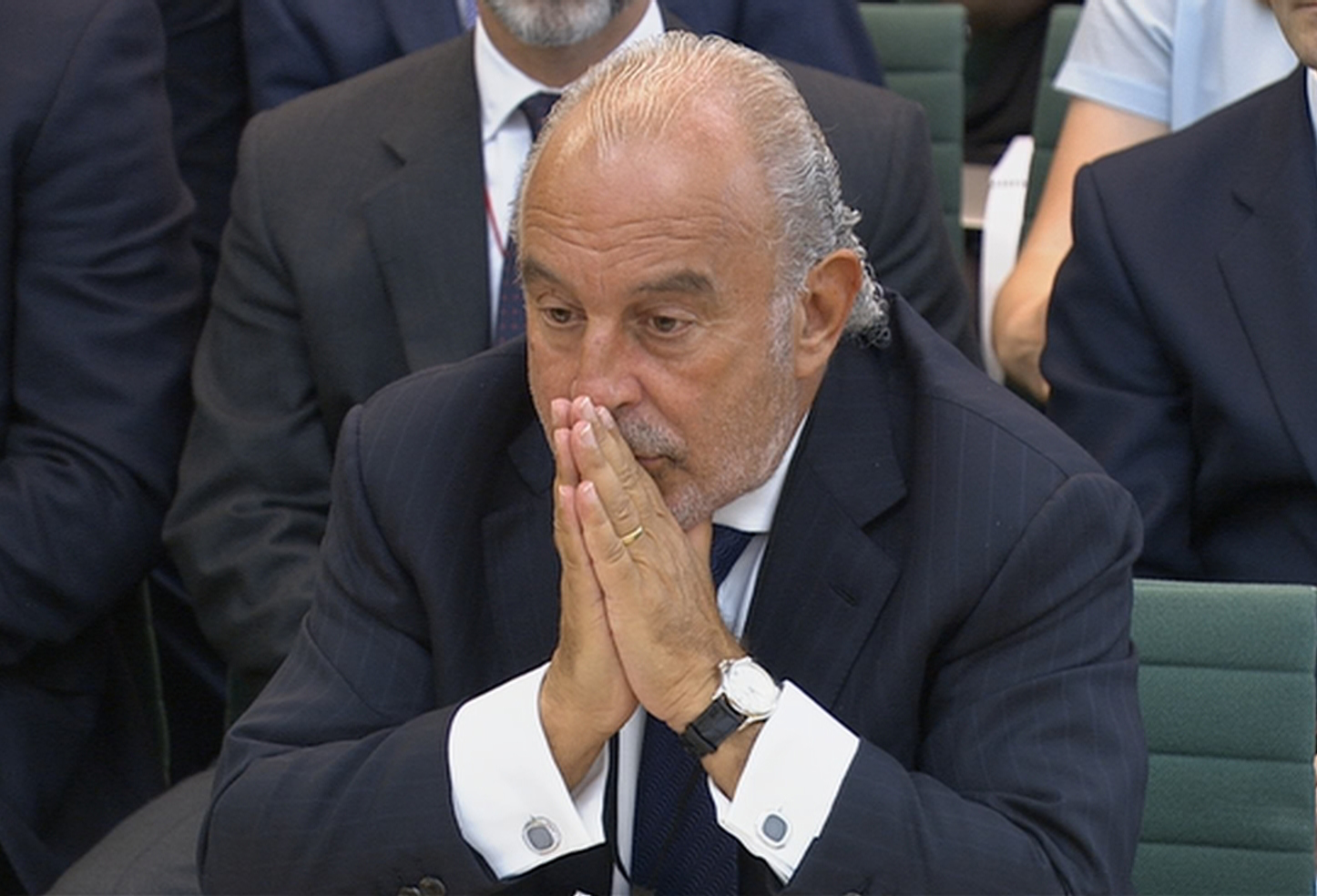

Como dirigir empresas para acionistas gera escândalos como o BHS

Como criar valor para o acionista

p O primeiro passo é evitar o escrutínio aplicado às empresas públicas, tornando-se uma empresa privada. Depois que Green comprou as ações da BHS plc da Storehouse plc em maio de 2000, um de seus primeiros atos como diretor foi registrá-la novamente como sociedade anônima. Um voto de 75% dos acionistas é tudo o que é necessário para fazer isso - o que foi fácil, dadas as participações dos Verdes.

Moralidade quadrada e a lei

p Então, foi errado vender ativos da empresa e fazer empréstimos para pagar dividendos? Embora o bom senso grite que sim - a lei não é tão clara e não há nenhuma sugestão de que os verdes tenham feito algo ilegal. p As empresas privadas têm muito mais liberdade para transferir valor aos acionistas e precisam divulgar muito pouco. As empresas públicas que se registram novamente como empresas privadas são tratadas como pequenas empresas familiares, mesmo quando os negócios e a força de trabalho permanecem inalterados. No caso da BHS, a venda de ativos e a tomada de empréstimos para financiar dividendos foram um dreno fatal em uma empresa que empregava mais de 11, 000 pessoas.

-

A implacável High Street da Grã-Bretanha não deixa espaço para retardatários como a BHS

p A loja de departamentos BHS entrou em administração após não conseguir encontrar um comprador. É um momento preocupante para mais de 10, 000 funcionários e pode ser visto como mais uma prova de que

-

Como investir em ações de dividendos para iniciantes

Ações de dividendos podem ser uma maneira útil de construir sua carteira de investimentos enquanto você trabalha na construção de riqueza de longo prazo. Mais, você pode experimentar um aumento na rec

dívida

- Como pesquisar uma empresa de investimento internacional

- Como se qualificar para um reembolso de empréstimo VA

- Tenha cuidado ao procurar uma empresa cristã de consolidação de dívidas

- Como a globalização afeta as empresas dos EUA

- Empresas Cash Cow (e como encontrá-las)

- Como as empresas determinam os dividendos das ações

- Como está a indústria da empresa de investimentos hipotecários?

- Melhores empresas de investimento para 2021

-

Por que as empresas pedem falência - e como isso protege devedores e credores

Por que as empresas pedem falência - e como isso protege devedores e credores p Surgiram relatos de que a Purdue Pharma está em negociações para resolver milhares de processos federais e estaduais sobre seu papel em alimentar a epidemia de opióides. Como parte do acordo relatad...

-

Dentro da máquina:como dois ganhadores do Nobel nos ensinaram como as empresas funcionam

Dentro da máquina:como dois ganhadores do Nobel nos ensinaram como as empresas funcionam Uma das evoluções mais notáveis na teoria econômica é a mudança na forma como vemos as empresas. Não vemos mais uma caixa preta que usa algum processo ou tecnologia para transformar entradas em saíd...