O que é um Balanço Patrimonial Classificado?

Um balanço patrimonial classificado pode ser um recurso importante para o seu negócio:dividir ativos, passivos e patrimônio em categorias. Aprenda a fazer um com nosso guia.

Um balanço patrimonial classificado pode ser um recurso importante para o seu negócio:dividir ativos, passivos e patrimônio em categorias. Aprenda a fazer um com nosso guia. Um balanço patrimonial é uma demonstração financeira que exibe o total de ativos, passivos e patrimônio líquido de sua empresa em um determinado momento.

As empresas menores geralmente usam um balanço patrimonial não classificado, mas se você estiver procurando por um relatório que forneça os mesmos dados em um formato mais detalhado, convém preparar um balanço patrimonial classificado.

A maioria dos aplicativos de software de contabilidade permite que você escolha o tipo de balanço que deseja produzir, embora se você tiver vários ativos ou passivos que precise acompanhar adequadamente, talvez queira pular o balanço não classificado completamente.

Visão geral:o que é um balanço patrimonial classificado?

Um balanço patrimonial classificado exibe os mesmos totais de ativos, passivos e patrimônio que sua contraparte não classificada, mas o faz com mais detalhes, classificando-os em várias categorias em vez de simplesmente listá-los no formato padrão de balanço patrimonial.

As classificações usadas variam de acordo com o tipo de negócio que você possui, e não há uma maneira de formatar um balanço patrimonial classificado corretamente. O gráfico abaixo lista classificações comuns de balanço e exemplos de contas de balanço que estão incluídas em cada classificação.

| Classificações do Balanço Patrimonial | Exemplos |

|---|---|

| Ativos atuais | Caixa, contas a receber, estoque, investimentos de curto prazo |

| Ativos de longo prazo | Investimentos externos |

| Ativos fixos | Terrenos, equipamentos, móveis e utensílios, depreciação acumulada |

| Ativos intangíveis | Ágio, marcas registradas, direitos autorais, amortização acumulada |

| Passivo circulante | Contas a pagar, obrigações fiscais, parcela atual de empréstimos a pagar, despesas acumuladas |

| Passivos de longo prazo | Empréstimos a pagar (parte vencida há mais de um ano a partir da data atual), obrigações fiscais, hipoteca a pagar, empréstimos bancários |

| Patrimônio líquido | Capital do proprietário, lucros acumulados, contribuições adicionais pagas |

Assim como seu balanço patrimonial não classificado, os totais dessas classificações devem seguir a equação contábil, detalhada a seguir.

Balanço classificado versus balanço patrimonial:qual é a diferença?

Tanto um balanço patrimonial não classificado quanto um classificado incluem saldos de ativos, passivos e patrimônio, mas um balanço patrimonial não classificado não classifica valores; ele simplesmente os lista em suas respectivas categorias. Esses balanços simples são frequentemente usados por empresas menores ou internamente apenas para fins informativos.

ABC Pet Supplies

Balanço Patrimonial Não Classificado

31/12/2019

| Ativos | |

| Dinheiro | 60.000 |

| Contas a receber | 23.500 |

| Equipamentos e acessórios | 17.200 |

| Ativos totais | 100.700 |

| Passivos | |

| Contas a pagar | 4.100 |

| Pagamento de hipoteca | 55.000 |

| Outros passivos | 1.700 |

| Passivos totais | 60.800 |

| Patrimônio | |

| Patrimônio do proprietário | 31.000 |

| Lucros retidos | 8.900 |

| Patrimônio líquido | 39.900 |

| Total de Passivos e Patrimônio Líquido | 100.700 |

Enquanto algumas das diferenças entre balanços não classificados e classificados estão na formatação, os balanços classificados são projetados para exibir detalhes.

Por exemplo, no balanço patrimonial acima, equipamentos e utensílios estão listados juntos em ativos no valor de $ 17.200. No balanço patrimonial classificado abaixo, os equipamentos e móveis são listados separadamente em uma categoria de ativo fixo, em vez de serem listados apenas como ativos.

Essa classificação é particularmente importante para investidores e credores fora do negócio que geralmente procuram um balanço patrimonial classificado para tomar decisões informadas sobre investimentos ou aprovações de empréstimos.

ABC Pet Supplies

Balanço Patrimonial Classificado

31/12/2019

| Ativos | |

| Ativos atuais | |

| Dinheiro | 60.000 |

| Contas a receber | 23.500 |

| Total de ativos atuais | 83.500 |

| Ativos fixos | |

| Equipamento | 11.200 |

| Móveis | 6.000 |

| Total de ativos fixos | 17.200 |

| Ativos totais | 100.700 |

| Passivo e patrimônio | |

| Passivo circulante | |

| Contas a pagar | 4.100 |

| Outros passivos | 1.700 |

| Total do passivo circulante | 5.800 |

| Passivos de longo prazo | |

| Hipoteca a pagar | 55.000 |

| Total de passivos de longo prazo | 55.000 |

| Passivos totais | 60.800 |

| Patrimônio líquido | |

| Capital | 31.000 |

| Lucros retidos | 8.900 |

| Patrimônio líquido | 39.900 |

| Total do Passivo e Patrimônio Líquido | 100.700 |

Observando o exemplo de balanço patrimonial classificado, você verá os mesmos totais de ativos e passivos exibidos no balanço patrimonial não classificado, com a diferença de que os ativos e passivos são divididos em um tipo específico de ativo ou passivo.

Qual é a equação contábil?

Como contador ou contador, uma das primeiras coisas que você aprendeu é a equação contábil, que é:

Ativos =Passivos + Patrimônio líquido

Tanto um balanço classificado como um não classificado devem aderir a esta fórmula, não importa quão simples ou complexo seja o balanço.

Como usar a equação contábil com um balanço patrimonial classificado

Usar a equação contábil com um balanço patrimonial classificado é um processo simples. Primeiro, você deve identificar e inserir seus ativos corretamente, atribuindo-os às categorias corretas.

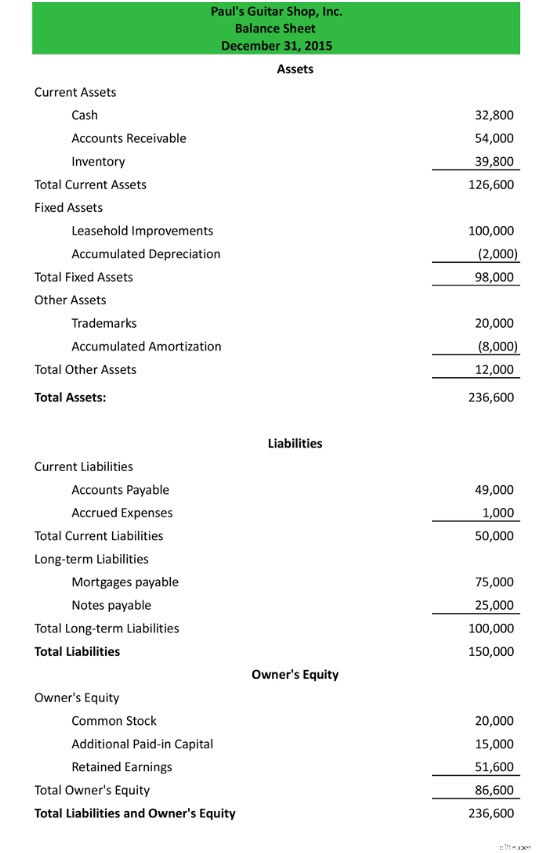

Observando o balanço patrimonial classificado abaixo, você notará que a lista de ativos circulantes da Paul's Guitar Shop foi classificada em três categorias distintas:Ativos Atuais Totais, Ativos Fixos Totais e Outros Ativos Totais.

A lista de Ativos Atuais inclui todos os ativos com data de vencimento inferior a um ano. A categoria Ativos Fixos lista itens como terrenos ou prédios, enquanto os ativos que não se encaixam em categorias típicas são colocados na categoria Outros Ativos.

O mesmo princípio vale para a seção Passivos, onde você listará todos os passivos circulantes, bem como aqueles que são de longo prazo, como hipotecas e outros empréstimos.

Depois que as informações forem inseridas nas categorias corretas, você adicionará cada categoria ou classificação individualmente. Quando isso estiver concluído, você precisará adicionar todos os subtotais para chegar ao total de ativos, que é de US$ 236.600.

Com os ativos completos, você passará para seus passivos. Passivos do balanço patrimonial, como ativos, foram categorizados em Passivo Circulante e Passivo Longo Prazo. Depois que seus saldos forem adicionados às categorias corretas, você adicionará os subtotais para chegar ao total de passivos, que são $ 150.000.

A seção final do seu balanço patrimonial, Patrimônio do Proprietário, é onde você colocará quaisquer valores de ações, lucros acumulados, bem como qualquer capital adicional que você ou qualquer um de seus acionistas possa ter contribuído para o negócio. O patrimônio do seu proprietário é de $ 86.600.

Seguimos corretamente a equação contábil? Vamos somar os totais seguindo a fórmula da equação contábil:

Ativos =Passivos + Patrimônio Líquido

Então, o cálculo com nossos números fica assim:

US$ 236.000 (ativos) =US$ 150.000 (passivo) + US$ 86.600 (patrimônio líquido)

Nosso balanço segue a equação contábil e está em equilíbrio.

Os balanços classificados são um recurso útil para o seu negócio

Projetado para mostrar o que uma empresa possui, o que deve e o que foi investido na empresa, o balanço patrimonial, como a demonstração do resultado e a demonstração do fluxo de caixa, é uma das três principais demonstrações financeiras.

O balanço patrimonial classificado leva um passo adiante, classificando seus três componentes principais em categorias ou classificações menores para fornecer informações financeiras adicionais sobre sua empresa. Uma vez usado principalmente por empresas maiores, os proprietários de pequenas empresas também podem se beneficiar da execução de um balanço patrimonial classificado.

-

Como ler um balanço patrimonial

Você já fez um ECG ou teste de eco? Informa o estado da sua saúde cardiovascular. A comparação pode parecer muito rebuscada, mas, na verdade, um balanço patrimonial tem um propósito semelhante. Inform

-

O que é um balanço patrimonial do ponto de vista de um empresário?

Um balanço patrimonial é uma das ferramentas mais úteis para um empresário, pois mostra a real saúde de uma empresa. É uma das três demonstrações financeiras que, juntas, podem fornecer uma imagem da

Contabilidade

- O que é capitalização de empréstimos?

- O que é uma conta com saldo não cobrado?

- Como Encontrar Dinheiro em um Balanço

- Como decidir o que é um balanço patrimonial sólido

- Regras GAAP sobre formato de balanço patrimonial

- Diferença entre um balanço classificado e um não classificado

- Como as ações preferenciais são classificadas no balanço patrimonial?

- O que é um empréstimo hipotecário de alto saldo?

-

O que são ganhos retidos?

O que são ganhos retidos? Lucros retidos (RE) são a parte acumulada dos lucros de uma empresa que não são distribuídos como dividendos aos acionistas, mas sim reservados para reinvestimento no negócio. Normalmente, esses recur...

-

O que é um balancete?

O que é um balancete? Um balancete é um relatório que lista os saldos de todas as contas do razão geral de uma empresa em um determinado momento. As contas refletidas em um balancete estão relacionadas a todos os principai...