Débito

O que é um débito?

Um débito é um lançamento contábil que resulta em um aumento nos ativos ou uma diminuição nos passivos no balanço patrimonial de uma empresa. Na contabilidade fundamental, débitos são equilibrados por créditos, que operam na direção oposta.

Por exemplo, se uma empresa toma um empréstimo para comprar equipamentos, ele debitaria ativos fixos e ao mesmo tempo creditaria uma conta de passivo, dependendo da natureza do empréstimo. A abreviatura de débito às vezes é "dr, "que é abreviação de" devedor ".

1:29Débito

Como funcionam os débitos

Um débito é um recurso encontrado em todos os sistemas de contabilidade de dupla entrada. Em uma entrada de diário padrão, todos os débitos são colocados nas linhas superiores, enquanto todos os créditos estão listados na linha abaixo dos débitos. Ao usar contas T, um débito está do lado esquerdo do gráfico, enquanto um crédito está do lado direito.

Débitos e créditos são utilizados no balancete e balancete ajustado para garantir o equilíbrio de todas as entradas. O valor total em dólares de todos os débitos deve ser igual ao valor total em dólares de todos os créditos. Em outras palavras, as finanças devem se equilibrar.

Um débito pendente é um saldo devedor sem saldo de crédito de compensação que permitiria sua amortização. Ocorre na contabilidade financeira e reflete as discrepâncias no balanço de uma empresa, e quando uma empresa adquire boa vontade ou serviços para criar um débito.

Como um exemplo rápido, se a Barnes &Noble vendeu $ 20, 000 em livros, ele iria debitar de sua conta em dinheiro $ 20, 000 e creditar seus livros ou conta de estoque $ 20, 000. Este sistema de partidas dobradas mostra que a empresa agora tem $ 20, Mais 000 em dinheiro e $ 20 correspondentes, 000 a menos em livros.

Saldos contábeis normais

Certos tipos de contas têm saldos naturais nos sistemas de contabilidade financeira. Ativos e despesas possuem saldos devedores naturais. Isso significa que os valores positivos de ativos e despesas são debitados e os saldos negativos são creditados.

Por exemplo, após o recebimento de $ 1, 000 dinheiro, uma entrada de diário incluiria um débito de $ 1, 000 para a conta de caixa no balanço patrimonial, porque o dinheiro está aumentando. Se outra transação envolver o pagamento de $ 500 em dinheiro, o lançamento contábil manual teria um crédito na conta de dinheiro de $ 500 porque o dinheiro está sendo reduzido. Com efeito, um débito aumenta uma conta de despesas na demonstração de resultados, e um crédito o diminui.

Responsabilidades, receitas, e contas patrimoniais têm saldos de crédito naturais. Se um débito for aplicado a qualquer uma dessas contas, o saldo da conta diminuiu. Por exemplo, um débito na conta de contas a pagar no balanço patrimonial indica uma redução de um passivo. O crédito de compensação é provavelmente um crédito em dinheiro porque a redução de um passivo significa que a dívida está sendo paga e o dinheiro é uma saída. Para as contas de receita na demonstração de resultados, entradas de débito diminuem a conta, enquanto um crédito aponta para um aumento na conta.

O conceito de débitos e créditos de compensação são a pedra angular da contabilidade por partidas dobradas.

Notas de débito

As notas de débito são uma forma de prova de que uma empresa criou uma entrada de débito legítima ao lidar com outra empresa (B2B). Isso pode ocorrer quando um comprador devolve materiais a um fornecedor e precisa validar o valor reembolsado. Nesse caso, o comprador emite uma nota de débito refletindo a transação contábil.

Uma empresa pode emitir uma nota de débito em resposta a uma nota de crédito recebida. Erros (geralmente cobranças de juros e taxas) em uma venda, compra, ou uma fatura de empréstimo pode levar uma empresa a emitir uma nota de débito para ajudar a corrigir o erro.

Uma nota de débito ou recibo de débito é muito semelhante a uma fatura. A principal diferença é que as faturas sempre mostram uma venda, onde notas de débito e recibos de débito refletem ajustes ou retornos sobre transações que já ocorreram.

Principais vantagens

- Um débito é um lançamento contábil que cria uma redução no passivo ou um aumento no ativo.

- Na contabilidade por partidas dobradas, todos os débitos devem ser compensados com os créditos correspondentes em suas contas em forma de T.

- Em um balanço, valores positivos para ativos e despesas são debitados, e os saldos negativos são creditados.

Margem de Débito

Ao comprar na margem, os investidores tomam emprestado fundos de sua corretora e depois combinam esses fundos com os seus próprios para comprar um número maior de ações do que seriam capazes de comprar com seus próprios fundos. O valor do débito registrado pela corretora na conta do investidor representa o custo caixa da transação para o investidor.

O saldo devedor, em uma conta de margem, é a quantia em dinheiro devido pelo cliente à corretora (ou outro credor) por fundos adiantados para a compra de títulos. O saldo devedor é a quantidade de fundos que o cliente deve colocar em sua conta de margem, após a execução bem-sucedida de um pedido de compra de segurança, a fim de liquidar adequadamente a transação.

O saldo devedor pode ser contrastado com o saldo credor. Embora uma posição de margem longa tenha um saldo devedor, uma conta de margem com apenas posições curtas mostrará um saldo de crédito. O saldo credor é a soma das receitas de uma venda a descoberto e o valor da margem exigida de acordo com o Regulamento T.

As vezes, a conta de margem de um trader tem posições de margem longas e curtas. O saldo devedor ajustado é o valor em uma conta de margem que é devido à corretora, menos os lucros nas vendas a descoberto e os saldos em uma conta especial diversa (SMA).

Contas Contra

Certas contas são utilizadas para fins de avaliação e são exibidas nas demonstrações financeiras opostas aos saldos normais. Essas contas são chamadas de contas de contra. O lançamento de débito em uma conta de contrapartida tem o efeito oposto ao de uma conta normal.

Por exemplo, uma provisão para contas incobráveis compensa as contas a receber do ativo. Como a provisão é um ativo negativo, na verdade, um débito diminui o subsídio. O débito de um ativo contra é o oposto do débito de uma conta normal, o que aumenta o ativo.

Cartões de débito x cartões de crédito

Os cartões de crédito e de débito costumam ser quase idênticos, com números de cartão de 16 dígitos, datas de expiração, e códigos de número de identificação pessoal (PIN). Mas é aí que termina a semelhança.

Os cartões de débito permitem que os clientes do banco gastem dinheiro sacando os fundos existentes que já depositaram no banco, como de uma conta corrente. O primeiro cartão de débito pode ter chegado ao mercado já em 1966, quando o Banco de Delaware conduziu a ideia.

Os cartões de crédito permitem que os consumidores peçam dinheiro emprestado ao emissor do cartão até um certo limite para comprar itens ou sacar dinheiro. Os cartões de débito oferecem a conveniência dos cartões de crédito e muitas das mesmas proteções ao consumidor quando emitidos pelos principais processadores de pagamento, como Visa ou MasterCard.

-

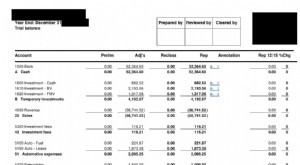

Um guia de pequenas empresas para o balancete

Um balancete é projetado para garantir que os débitos e créditos em seu razão geral estejam equilibrados. Embora o software de contabilidade tenha reduzido a necessidade de um balancete, ele ainda pod

-

O que é um Balanço Patrimonial Classificado?

Um balanço patrimonial classificado pode ser um recurso importante para o seu negócio:dividir ativos, passivos e patrimônio em categorias. Aprenda a fazer um com nosso guia. Um balanço patrimonial é

Contabilidade

-

O que são ganhos retidos?

O que são ganhos retidos? Lucros retidos (RE) são a parte acumulada dos lucros de uma empresa que não são distribuídos como dividendos aos acionistas, mas sim reservados para reinvestimento no negócio. Normalmente, esses recur...

-

O que é um balancete?

O que é um balancete? Um balancete é um relatório que lista os saldos de todas as contas do razão geral de uma empresa em um determinado momento. As contas refletidas em um balancete estão relacionadas a todos os principai...