Taxa de retorno contábil (ARR)

O que é taxa de retorno contábil (ARR)?

Taxa de retorno contábil (ARR) é uma fórmula que reflete a taxa de retorno percentual esperada sobre um investimento, ou ativo, em comparação com o custo do investimento inicial. A fórmula ARR divide a receita média de um ativo pelo investimento inicial da empresa para obter a proporção ou o retorno que se pode esperar ao longo da vida útil do ativo, ou projeto relacionado. ARR não considera o valor do dinheiro no tempo ou fluxos de caixa, que pode ser parte integrante da manutenção de um negócio.

1:41Taxa de retorno

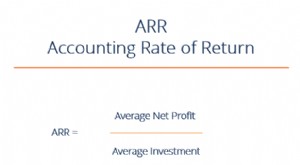

A Fórmula para ARR

ARR =InitialInvestmentAgetherAnnualProfit

Como calcular a taxa de retorno contábil

- Calcule o lucro líquido anual do investimento, que pode incluir receita menos quaisquer custos ou despesas anuais de implementação do projeto ou investimento.

- Se o investimento for um ativo fixo, como uma propriedade, plantar, e equipamentos (PP&E), subtraia qualquer despesa de depreciação da receita anual para atingir o lucro líquido anual.

- Divida o lucro líquido anual pelo custo inicial do ativo, ou investimento. O resultado do cálculo renderá um decimal. Multiplique o resultado por 100 para mostrar o retorno percentual como um número inteiro.

O que o ARR diz a você?

A taxa de retorno contábil é uma métrica de orçamento de capital útil se você deseja calcular a lucratividade de um investimento rapidamente. As empresas usam ARR principalmente para comparar vários projetos para determinar a taxa de retorno esperada de cada projeto, ou para ajudar a decidir sobre um investimento ou aquisição. O ARR leva em consideração todas as despesas anuais possíveis, incluindo depreciação, associados ao projeto. A depreciação é uma convenção contábil útil em que o custo de um ativo fixo é distribuído, ou despesas, anualmente durante a vida útil do ativo. Isso permite que a empresa obtenha lucro com o ativo imediatamente, mesmo em seu primeiro ano de serviço.

Principais vantagens

- A fórmula da taxa de retorno contábil (ARR) é útil para determinar a taxa de retorno percentual anual de um projeto.

- Você pode usar ARR ao considerar vários projetos, uma vez que fornece a taxa de retorno esperada de cada projeto.

- Contudo, O ARR não faz distinção entre investimentos que geram fluxos de caixa diferentes ao longo da vida do projeto.

Como usar ARR

Como um exemplo, uma empresa está considerando um projeto que tem um investimento inicial de $ 250, 000 e prevê que gerará receita nos próximos cinco anos. Veja como a empresa poderia calcular o ARR:

- Investimento inicial:$ 250, 000

- Receita esperada por ano:$ 70, 000

- Prazo:5 anos

- Cálculo ARR:$ 70, 000 (receita anual) / $ 250, 000 (custo inicial)

- ARR =0,28 ou 28% (0,28 * 100)

A diferença entre ARR e RRR

O ARR é o retorno percentual anual de um investimento com base em seu desembolso inicial de caixa. Outra ferramenta de contabilidade, a taxa de retorno exigida (RRR), também conhecida como taxa mínima, é o retorno mínimo que um investidor aceitaria por um investimento ou projeto que o compensa por um determinado nível de risco.

O RRR pode variar entre os investidores, pois cada um deles tem uma tolerância diferente ao risco. Por exemplo, um investidor avesso ao risco provavelmente exigiria uma taxa de retorno mais alta para compensar qualquer risco do investimento. É importante utilizar várias métricas financeiras, incluindo ARR e RRR, para determinar se um investimento valeria a pena com base no seu nível de tolerância ao risco.

Limitações do uso de ARR

A taxa de retorno contábil é útil para determinar a taxa de retorno percentual anual de um projeto. Contudo, o cálculo tem suas limitações.

ARR não considera o valor do dinheiro no tempo (TVM). O valor do dinheiro no tempo é o conceito de que o dinheiro disponível no momento vale mais do que uma soma idêntica no futuro devido à sua capacidade potencial de ganho. Em outras palavras, dois investimentos podem gerar fluxos de receita anuais desiguais. Se um projeto retorna mais receita nos primeiros anos e o outro projeto retorna receita nos anos posteriores, ARR não atribui um valor mais alto ao projeto que retorna os lucros mais cedo, que poderia ser reinvestido para ganhar mais dinheiro.

A taxa de retorno contábil não considera o aumento do risco de projetos de longo prazo e o aumento da incerteza associada a longos períodos.

Também, O ARR não leva em consideração o impacto do timing do fluxo de caixa. Digamos que um investidor esteja considerando um investimento de cinco anos com uma saída de caixa inicial de $ 50, 000, mas o investimento não gera receita até o quarto e o quinto ano. Nesse caso, o cálculo da ARR não levaria em consideração a falta de fluxo de caixa nos primeiros três anos, e o investidor precisaria ser capaz de suportar os primeiros três anos sem nenhum fluxo de caixa positivo do projeto.

-

Não se deixe enganar por uma taxa de retorno de investimentos

Quando você investe, você está procurando retorno. Você quer que seu dinheiro cresça com o tempo, de preferência a uma taxa que permita atingir seus objetivos financeiros. A taxa de retorno de um in

-

Taxa de retorno | O que é RoR e como ele é calculado?

p Você pode ficar feliz se suas declarações de investimento mostrarem ganhos constantes de ano para ano. Mas isso significa que você está obtendo uma boa taxa de retorno? E por falar nisso, o que é um

Contabilidade

-

Qual é a taxa de retorno exigida?

Qual é a taxa de retorno exigida? A taxa de retorno exigida (taxa mínima de retorno) é o retorno mínimo que um investidor espera receber por seu investimento. Essencialmente, a taxa exigida é a compensação mínima aceitável para o níve...

-

O que é ARR - Taxa de Retorno Contábil?

O que é ARR - Taxa de Retorno Contábil? Taxa de retorno contábil (ARR) é a receita líquida média. A receita líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principai...