O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que um ou serviços que uma empresa produz. Em outras palavras, são custos que variam em função do volume de atividade. Os custos aumentam à medida que o volume das atividades aumenta e diminuem à medida que o volume das atividades diminui.

Os custos variáveis mais comuns

- Materiais diretos

- Mão de obra direta

- Taxas de transação

- Comissões

- Custos de serviços públicos

- Trabalho faturável Compensação Guias de remuneração e salário para empregos em finanças corporativas, investimento bancário, pesquisa de capital, FP&A, contabilidade, Banco comercial, Graduados FMVA,

Essencialmente, se um custo varia dependendo do volume de atividade, é um custo variável.

Fórmula para custos variáveis

Custo Variável Total =Quantidade Total de Produção x Custo Variável por Unidade de Produção

Custos variáveis versus custos fixos na tomada de decisões

Os custos incorridos pelas empresas consistem em custos fixos e variáveis. Como acima mencionado, despesas variáveis não permanecem constantes quando os níveis de produção mudam. Por outro lado, custos fixos são custos que permanecem constantes independentemente dos níveis de produção (como aluguel de escritório). Entender quais custos são variáveis e quais custos são fixos é importante para a tomada de decisões de negócios.

Por exemplo, Amy está bastante preocupada com sua padaria, pois a receita gerada pelas vendasReceita das vendasReceita das vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e estão abaixo dos custos totais de funcionamento da padaria. Amy pede sua opinião sobre se ela deve fechar o negócio ou não. Adicionalmente, ela já se comprometeu a pagar por um ano de aluguel, eletricidade, e salários dos funcionários.

Portanto, mesmo que a empresa feche, Amy ainda incorreria nesses custos até o final do ano. Em janeiro, a empresa reportou receitas de $ 3, 000, mas incorreram em custos totais de $ 4, 000, por uma perda líquida de $ 1, 000. Amy estima que fevereiro deve registrar receitas semelhantes às de janeiro. A lista de custos de Amy para a padaria é a seguinte:

A. Custos fixos de janeiro:

- Aluguel:$ 1, 000

- Eletricidade:$ 200

- Salários do funcionário:$ 500

Custos fixos totais de janeiro:$ 1, 700

B. Despesas variáveis de janeiro:

- Custo da farinha, manteiga, açúcar, e leite:$ 1, 800

- Custo total de mão de obra:$ 500

Custos variáveis totais de janeiro:$ 2, 300

Se Amy não soubesse quais custos eram variáveis ou fixos, seria mais difícil tomar uma decisão adequada. Nesse caso, podemos ver que os custos fixos totais são $ 1, 700 e as despesas variáveis totais são $ 2, 300

Se Amy fechasse o negócio, Amy ainda deve pagar custos fixos mensais de $ 1, 700. Se Amy continuasse operando apesar de perder dinheiro, ela só perderia $ 1, 000 por mês ($ 3, 000 em receita - $ 4, 000 nos custos totais). Portanto, Na verdade, Amy perderia mais dinheiro ($ 1, 700 por mês) se ela encerrasse totalmente o negócio.

Este exemplo ilustra o papel que os custos desempenham na tomada de decisões. Nesse caso, a decisão ideal seria Amy continuar no negócio enquanto procura maneiras de reduzir as despesas variáveis incorridas com a produção. Custo dos bens fabricados (COGM) O custo dos bens fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total (por exemplo, veja se ela consegue matérias-primas a um preço mais baixo).

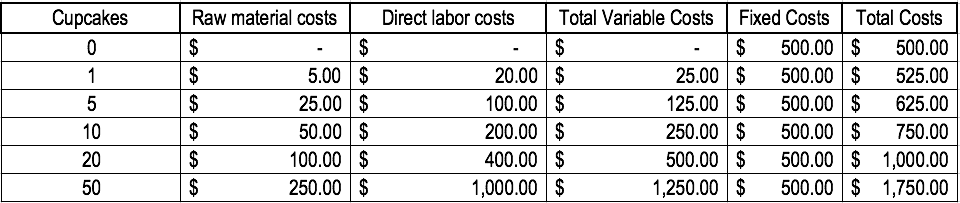

Exemplo de custos variáveis

Consideremos uma padaria que produz bolos. Custa US $ 5 em matéria-prima e US $ 20 em mão de obra direta para fazer um bolo. Além disso, existem custos fixos de $ 500 (o equipamento usado). Para ilustrar o conceito, veja a tabela abaixo:

Observe como os custos mudam à medida que mais bolos são produzidos.

Análise do ponto de equilíbrio

Os custos variáveis desempenham um papel fundamental na análise do ponto de equilíbrio. A análise do ponto de equilíbrio é usada para determinar o valor da receita ou as unidades necessárias para vender para cobrir os custos totais. A fórmula do ponto de equilíbrio é fornecida da seguinte forma:

Ponto de equilíbrio em unidades =custos fixos / (preço de venda por unidade - custo variável por unidade)

Considere o seguinte exemplo:

Amy deseja que você determine as unidades mínimas de mercadorias que ela precisa vender para atingir o ponto de equilíbrio a cada mês. A padaria vende apenas um item:bolos. Os custos fixos de funcionamento da padaria são $ 1, 700 por mês e os custos variáveis de produção de um bolo são US $ 5 em matéria-prima e US $ 20 de mão de obra direta. Adicionalmente, Amy vende os bolos a um preço de venda de $ 30.

Para determinar o ponto de equilíbrio em unidades:

Ponto de equilíbrio em unidades =$ 1, 700 / ($ 30 - $ 25) =340 unidades

Portanto, para Amy empatar, ela precisaria vender pelo menos 340 bolos por mês.

Explicação dos custos em vídeo

Assista a este breve vídeo para entender rapidamente os principais conceitos abordados neste guia, incluindo o que são custos variáveis, os tipos comuns de custos variáveis, a fórmula, e análise de equilíbrio.

Leituras Relacionadas

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Estrutura de custosEstrutura de custos A estrutura de custos se refere aos tipos de despesas que uma empresa incorre, e normalmente é composto por custos fixos e variáveis. Os custos fixos permanecem inalterados

- Projeção de itens de balanço patrimonial Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Análise de comportamento de custoA análise de comportamento de custo A análise de comportamento de custo refere-se à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança em uma organização

-

O que é Sobrecarga Variável?

A sobrecarga variável refere-se à flutuação dos custos de fabricação associados à operação dos negócios. Para operar continuamente, as empresas precisam gastar dinheiro na produção e venda de bens e s

-

O que são custos de mudança?

Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend

Contabilidade

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...

-

O que são custos de etapa?

O que são custos de etapa? Custos da etapa, também chamados de custos de escada, são custos que não mudam em proporção direta aos níveis crescentes de atividade. Em outras palavras, os custos da etapa são constantes em um deter...