O que é custo variável?

O custo variável é um conceito usado na contabilidade gerencial e de custos em que o overhead fixo de fabricação é excluído do custo do produto de produção. O método contrasta com o custo de absorçãoCusto de absorção O custo de absorção é um sistema de custo que é usado na avaliação de estoque. Não inclui apenas o custo de materiais e mão de obra, mas também ambos, em que o overhead fixo de fabricação é alocado aos produtos produzidos. Em estruturas contábeis, como GAAP e IFRSIFRS Standards, os padrões IFRS são International Financial Reporting Standards (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro, o custo variável não pode ser usado em relatórios financeiros.

Custeio variável em relatórios financeiros

Embora estruturas contábeis como GAAP e IFRS proíbam o uso de custeio variável em relatórios financeiros, este método de custeio é comumente usado por gerentes para:

- Realizar análises de equilíbrio; Análise de equilíbrio; Análise de equilíbrio em economia, modelagem financeira, e a contabilidade de custos refere-se ao ponto em que o custo total e a receita total são iguais. para determinar o número de unidades necessárias para serem vendidas para começar a ter lucro

- Determine a margem de contribuição Margem de contribuição A margem de contribuição é a receita de vendas de uma empresa menos seus custos variáveis. A margem de contribuição resultante pode ser usada para cobrir sua fixação em um produto, o que ajuda a entender a relação entre custo, volume, e lucro

- Facilita a tomada de decisões, excluindo custos fixos de fabricação, o que pode criar problemas devido à forma como os custos fixos são alocados para cada produto

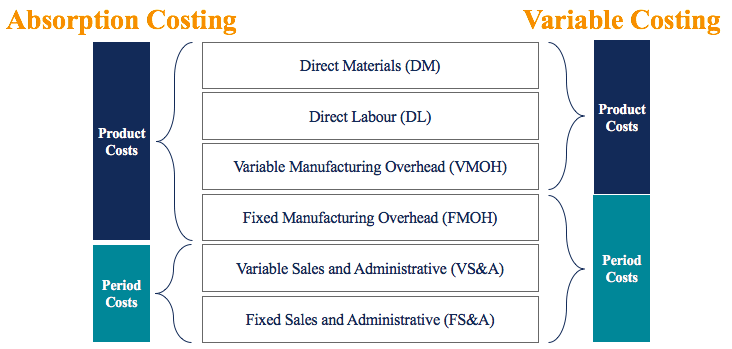

Custeio Variável vs. Custeio por Absorção

Debaixo custo variável , os seguintes custos vão para o produto:

- Material direto (DM)

- Mão de obra direta (DL)

- Sobrecarga de fabricação variável (VMOH)

Debaixo custeio por absorção, os seguintes custos vão para o produto:

- Material direto (DM)

- Mão de obra direta (DL)

- Sobrecarga de fabricação variável (VMOH)

- Sobrecarga de fabricação fixa (FMOH)

Para sua referência, o diagrama fornecido abaixo fornece uma visão geral de quais custos vão para métodos de custo variável vs. custo de absorção:

Observe que os custos do produto são custos que entram no produto, enquanto os custos do período são custos que são lançados como despesas no período incorrido.

Exemplo de Custeio Variável

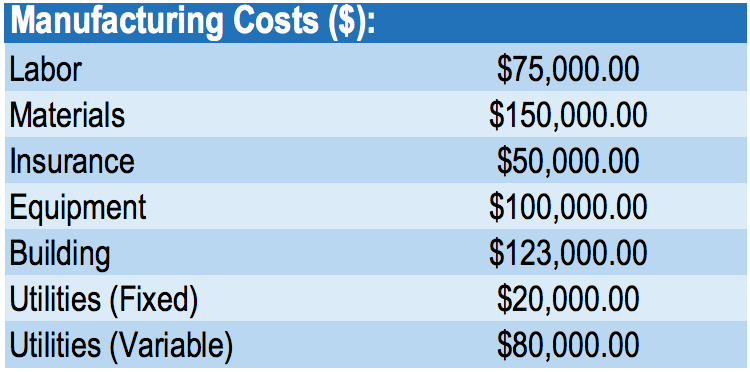

A IFC é fabricante de capas de telefone. Abaixo estão trechos da demonstração de resultados da empresa para seu último final de ano (2018):

A IFC não relata um inventário de abertura. Durante 2018, a empresa fabricou 1, 000, 000 capas de telefone e custos totais de fabricação relatados de $ 598, 000 (cerca de US $ 0,60 por capa de telefone).

O fabricante recebeu recentemente um pedido especial para 1, 000, 000 capas de telefone a um preço total de $ 400, 000. Apesar de ter ampla capacidade, o gerente está relutante em aceitar este pedido especial porque está abaixo do custo de $ 598, 000 para fabricar o 1 inicial, 000, 000 casos de telefone, conforme descrito na demonstração de resultados da empresa. Sendo o contador de custos da empresa, o gerente deseja que você determine se a empresa deve aceitar este pedido.

Primeiro, é importante saber que $ 598, 000 em custos de fabricação para produzir 1, 000, 000 capas de telefone incluem custos fixos, como seguro, equipamento, construção, e utilitários. Portanto, devemos usar o custo variável ao determinar se devemos aceitar este pedido especial.

Custeio variável:

- Material direto de $ 150, 000

- Mão de obra direta de $ 75, 000

- Sobrecarga de fabricação variável de $ 80, 000

Total =$ 305, 000 / 1, 000, 000 unidades produzidas =$ 0,305 custo variável por caixa

Custo para produzir pedido especial de 1, 000, 000 capas de telefone = $ 0,305 x 1, 000, 000 =$ 305, 000 . Portanto, há uma margem de contribuição de $ 400, 000 - $ 305, 000 =$ 95, 000

Com base em nosso método de custo variável, o pedido especial deve ser aceito. O pedido especial adicionará $ 95, 000 de lucros para a empresa.

É fundamental entender por que o gerente estava relutante em aceitar o pedido. O gerente incluiu custos fixos no cálculo de custo, o que é incorreto na tomada de decisão. Com ampla capacidade, a empresa não incorrerá em custos fixos adicionais para produzir o pedido especial de 1, 000, 000. Como você pode ver, o custo variável desempenha um papel importante na tomada de decisão!

Por que o custo variável não é permitido em relatórios externos

De acordo com os padrões de contabilidade para relatórios financeiros externos, o custo do estoque deve incluir todos os custos usados para preparar o estoque para o uso pretendido. Ele segue as diretrizes básicas em contabilidade - o princípio da correspondência. O custo de absorção mantém melhor o princípio de correspondência, que exige que as despesas sejam relatadas no mesmo período que a receita gerada pelas despesas.

O custo variável defende mal o princípio de correspondência, pois as despesas relacionadas não são reconhecidas no mesmo período das receitas relacionadas. Em nosso exemplo acima, sob o custo variável, gastaríamos todas as despesas gerais fixas de fabricação no período ocorrido.

Contudo, se a empresa deixar de vender todo o estoque fabricado naquele ano, haveria uma má combinação entre receitas e despesas na demonstração de resultados. Portanto, o custo variável não é permitido para relatórios externos. É comumente usado em contabilidade gerencial e para fins de tomada de decisão interna.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Costing Based Activity CostingActivity-Based Custeio baseado em atividade é uma forma mais específica de alocar custos indiretos com base em “atividades” que realmente contribuem para os custos indiretos. Uma atividade é

- Gerador de custos; direcionador de custos; um direcionador de custos é a causa direta de um custo, e seu efeito está no custo total incorrido. Por exemplo, se você quiser determinar a quantidade de eletricidade consumida em um determinado período, o número de unidades consumidas determina a conta total de energia elétrica. Em tal cenário, as unidades de eletricidade consumidas

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- Target CostingTarget CostingTarget costing não é apenas um método de custeio, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, tirando

-

O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér

-

O que é Sobrecarga Variável?

A sobrecarga variável refere-se à flutuação dos custos de fabricação associados à operação dos negócios. Para operar continuamente, as empresas precisam gastar dinheiro na produção e venda de bens e s

Contabilidade

-

Qual é a relação de custo variável?

Qual é a relação de custo variável? O índice de custo variável é uma ferramenta de contabilidade de custos usada para expressar os custos variáveis de produção de uma empresa como uma porcentagem de suas vendas líquidas. O rácio é cal...

-

O que é custo variável?

O que é custo variável? O custo variável é um conceito usado na contabilidade gerencial e de custos em que o overhead fixo de fabricação é excluído do custo do produto de produção. O método contrasta com o custo de absorçãoC...