O que é receita não adquirida?

Receita não adquirida, às vezes referida como receita diferidaReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na contabilidade de exercício, , é o pagamento recebido por uma empresa de um cliente por produtos ou serviços que serão entregues em algum momento no futuro. O termo é usado na contabilidade de exercício, Contabilidade de Acréscimo Na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e no qual a receita é reconhecida somente quando o pagamento foi recebido por uma empresa E os produtos ou serviços ainda não foram entregues ao cliente.

Alguns exemplos de receita não auferida incluem pagamentos antecipados de aluguel, assinaturas anuais para uma licença de software, e seguro pré-pago. O reconhecimento de receita diferida é bastante comum para seguradoras e empresas de software como serviço (SaaS).

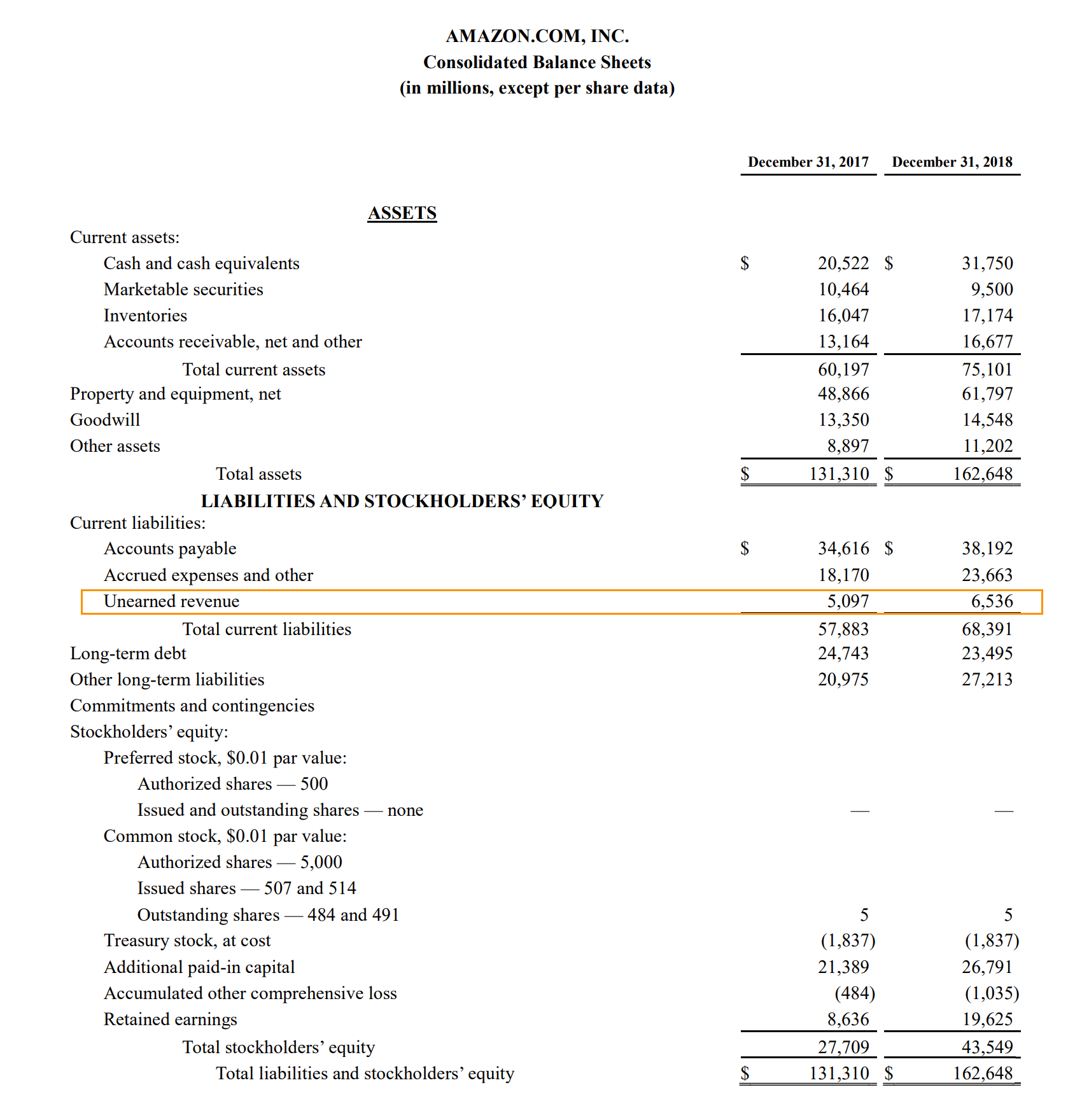

Imagem do Balanço da Amazon. Confira o Curso de Modelagem Financeira e Avaliação Avançada da CFI para uma avaliação detalhada da Amazon.

Contabilização de receita não adquirida

Os princípios de relatórios contábeis afirmam que a receita não obtida é um passivo para uma empresa que recebeu o pagamento (criando assim um passivo), mas que ainda não concluiu o trabalho ou entregou as mercadorias. O raciocínio por trás disso é que, apesar de a empresa receber o pagamento de um cliente, ainda deve a entrega de um produto ou serviço. Se a empresa não entregar o produto ou serviço prometido ou se um cliente cancelar o pedido, a empresa ficará devendo o dinheiro pago pelo cliente.

Portanto, a receita deve ser inicialmente reconhecida como um passivo. Observe que quando a entrega de bens ou serviços for concluída, a receita reconhecida anteriormente como um passivo é registrada como receita (ou seja, a receita não obtida é então obtida).

Geralmente, as receitas não adquiridas são classificadas como passivos de curto prazo. Passivos circulantes. Os passivos circulantes são obrigações financeiras de uma entidade empresarial com vencimento em um ano. Uma empresa mostra isso no porque a obrigação normalmente é cumprida em um período de menos de um ano. Contudo, em alguns casos, quando a entrega dos bens ou serviços pode demorar mais de um ano, a respectiva receita não auferida pode ser reconhecida como um passivo de longo prazo.

Exemplo de receita não ganha

Fred é um usuário ávido dos serviços da Amazon.com. Recentemente, ele descobriu os serviços Amazon Prime. Fred quer aproveitar os benefícios do serviço, como frete grátis de dois dias e acesso a streaming de música ilimitado e compra a assinatura anual por $ 79.

Para a Amazon, O pagamento de Fred ($ 79) é uma receita não obtida, uma vez que a empresa recebe o pagamento integral adiantado, enquanto nenhum dos serviços foi prestado a Fred ainda. Inicialmente, o valor total será reconhecido como receita não auferida no balanço patrimonial da Amazon. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

Contudo, no final do primeiro mês, a parcela mensal do valor total ($ 79/12 =$ 6,58) será deduzida do valor da receita não auferida e registrada como receita. Um procedimento semelhante será repetido a cada mês subsequente até o final dos 12 º mês em que a última parcela do pagamento será reconhecida como receita.

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ® Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança de que você precisa em suas finanças carreira. Inscreva-se hoje! Programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais listados abaixo:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Curso de Leitura de Demonstrações Financeiras - Sem custos

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item em uma empresa

- Fluxos de receita Fluxos de receita Fluxos de receita são as várias fontes com as quais uma empresa ganha dinheiro com a venda de bens ou prestação de serviços. Os tipos de

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Contabilidade

-

O que é receita diferida?

O que é receita diferida? A Receita Diferida (também chamada de Receita Não Obtida) é gerada quando uma empresa recebe o pagamento de mercadorias e / ou serviços que não foram entregues ou concluídos. Na contabilidade de exerc...

-

O que é receita marginal?

O que é receita marginal? p Receita marginal é a receita de vendas. Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos vendas e isso é obti...