O que é a Exposição de tradução?

A exposição de conversão é um tipo de risco contábil que surge devido a flutuações nas taxas de câmbio.

Resumo

- A exposição de conversão é um tipo de risco contábil que surge devido a flutuações nas taxas de câmbio.

- A conversão dos valores das participações de uma subsidiária estrangeira na moeda nacional da empresa-mãe pode levar a inconsistências se as taxas de câmbio mudarem continuamente.

- Existem quatro métodos de medição da exposição à translação:corrente / não corrente, Monetário / não monetário, Taxa atual, e métodos temporais.

Compreendendo a exposição da tradução

Os ativos, passivos, ações, e ganhos de uma subsidiária de uma empresa multinacional Corporação Multinacional (MNC) Uma corporação multinacional é uma empresa que opera em seu país de origem, bem como em outros países ao redor do mundo. Ela mantém um são geralmente denominados na moeda do país em que está situada. Se a empresa-mãe estiver situada em um país com uma moeda diferente, os valores das participações de cada subsidiária precisam ser convertidos para a moeda do país de origem.

Tal conversão pode levar a certas inconsistências no cálculo do lucro consolidado da empresa se a taxa de câmbio mudar no período intermediário. É a exposição da tradução.

Por exemplo, uma subsidiária austríaca de uma empresa americana compra um edifício no valor de € 100, 000 em 1 de setembro, 2019. Nesta data, a taxa de câmbio euro-dólar é € 1 =$ 1,20, então o valor do edifício convertido em dólares é $ 120, 000

A empresa decide converter todas as suas participações estrangeiras em dólares, apresentar um balanço patrimonial consolidado em 31 de março, 2020. Naquele dia, a taxa de câmbio muda para € 1 =$ 1,15, então o valor do prédio cai para $ 115, 000

Medição da Exposição de Tradução

A exposição à tradução pode muitas vezes representar uma representação distorcida das participações internacionais de uma empresa se as moedas estrangeiras se desvalorizam consideravelmente em comparação com a moeda nacional.

Os contadores podem escolher entre várias opções ao converter os valores das participações estrangeiras em moeda nacional. Eles podem optar por converter à taxa de câmbio atual ou a uma taxa histórica prevalecente no momento da ocorrência de uma conta.

Seja qual for a taxa que eles escolherem, Contudo, precisa ser usado de forma consistente por vários anos, de acordo com o princípio contábilIB Manual - Princípios ContábeisPrincípios de Contabilidade para Analistas de Bancos de Investimento. Uma compreensão fundamental dos princípios contábeis é crítica para a criação de qualquer análise financeira significativa. A análise de fusões e aquisições requer conhecimento de conceitos contábeis. Construímos desde o início e tentamos resumir e explicar a contabilidade da consistência. O princípio de consistência exige que as empresas usem as mesmas técnicas contábeis ao longo do tempo para manter a uniformidade nos livros contábeis.

Caso uma nova técnica seja adotada, deve ser mencionado de forma clara nas notas de rodapé das demonstrações financeiras.

Consequentemente, existem quatro métodos para medir a exposição à tradução:

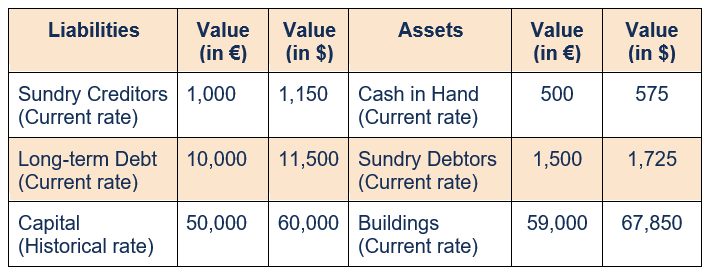

1. Método Corrente / Não Corrente

Os valores do ativo e passivo circulantes são convertidos pela taxa de câmbio em vigor na data do balanço. Por outro lado, os ativos e passivos não circulantes são convertidos à taxa histórica.

Itens de um balançoBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. que são baixados ou convertidos em dinheiro dentro de um ano são chamados de itens correntes, como empréstimos de curto prazo, contas a pagar / receber, e diversos credores / devedores. Qualquer item que permanecer no balanço patrimonial por mais de um ano é um item não circulante, como maquinário, construção, empréstimos de longo prazo, e investimentos.

Considere o seguinte balanço de uma subsidiária europeia de uma empresa americana, que segue o método. Suponha que a taxa de câmbio histórica seja € 1 =$ 1,20, e a taxa atual é € 1 =$ 1,15.

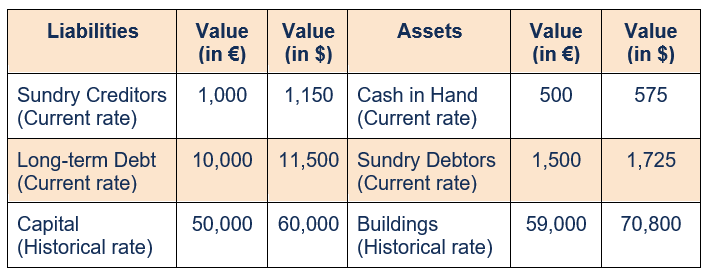

2. Método monetário / não monetário

Todas as contas monetárias são convertidas na taxa de câmbio atual, enquanto as contas não monetárias são convertidas a uma taxa histórica.

Contas monetárias são os itens que representam uma quantia fixa de dinheiro, para ser recebido ou pago, como dinheiro, os devedores, credores, e empréstimos. Maquinário, edifícios, e o capital são exemplos de itens não monetários porque seus valores de mercado podem ser diferentes dos valores mencionados no balanço patrimonial.

O balanço elaborado usando o método monetário / não monetário será o seguinte:

3. Método da Taxa Atual

O método de taxa atual é o método mais fácil, em que o valor de cada item do balanço patrimonial, exceto capital, é convertido usando a taxa de câmbio atual. O estoque de capital é avaliado pela taxa em vigor na época da emissão do capital.

O balanço patrimonial preparado usando o método da taxa atual será o seguinte:

4. Método Temporal

O método temporal é semelhante ao método monetário / não monetário, exceto em seu tratamento de estoque. O valor do estoque geralmente é convertido usando a taxa histórica, mas se o balanço patrimonial registra o estoque pelo valor de mercadoValor de mercado, o valor de mercado é geralmente usado para descrever quanto vale um ativo ou empresa no mercado financeiro. É mutuamente determinado pelos participantes do mercado e, ele é convertido usando a taxa de câmbio atual.

No exemplo acima, se houver um estoque de bens registrados no balanço patrimonial pelo seu valor histórico de, diga € 1, 000, seu valor em dólares após a conversão será $ (1, 000 x 1,2), ou $ 1, 200

Contudo, se o estoque de mercadorias for registrado pelo valor atual de mercado de, diga € 1, 050, então seu valor será $ (1, 050 x 1,15), ou $ 1, 207,50.

Em cada um dos métodos usados acima, existe um descasamento entre os valores totais de ativos e passivos após a conversão. Ao calcular a receita e o lucro líquido, variações nas taxas de câmbio podem distorcer os valores em grande medida, é por isso que os contadores costumam usar o hedge para eliminar esse risco.

Leituras Relacionadas

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Taxa de câmbio efetiva nominal (NEER) Taxa de câmbio efetiva nominal (NEER) A taxa de câmbio efetiva nominal (NEER) é uma forma de medir a taxa de câmbio nominal de uma moeda em relação a uma cesta de outras moedas usando um

- Ganho / Perda Cambial Ganho / Perda Cambial Estrangeiro Um ganho / perda cambial ocorre quando uma empresa compra e / ou vende bens e serviços em moeda estrangeira, e essa moeda flutua

- Moeda nacional Moeda nacionalUma moeda nacional é uma moeda emitida pela autoridade monetária ou banco central de um país. É o meio pelo qual os bens ou serviços são

- Arranjo de hedge Arranjo de hedge Arranjo de hedge refere-se a um investimento cujo objetivo é reduzir o nível de riscos futuros no caso de uma movimentação adversa do preço de um ativo. O hedge fornece uma espécie de cobertura de seguro para proteger contra perdas de um investimento.

-

O que é exposição de mercado?

A exposição ao mercado se refere ao montante absoluto de fundos ou a porcentagem de uma carteira que é investida em um determinado título, ou um pacote de títulos que fazem parte da mesma indústria ou

-

Qual é a taxa de milhagem padrão?

Uma taxa de milhagem padrão é o valor em dólares por milha imposto pelo Internal Revenue Service (IRS) ao calcular os custos dedutíveis para uso comercial de automóveis. A taxa de milhagem padrão tamb

Artigos em Destaque

-

O que é exposição financeira?

O que é exposição financeira? Exposição financeira é um termo usado para descrever o risco de investimento. É um cálculo da quantidade de dinheiro que um investidor pode perder com um investimento. A exposição financeira de um inv...

-

O que é LIBOR?

O que é LIBOR? p LIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros; Taxa de juros; Uma taxa de juros refere-se ao valor cobrado por um credor a um mutuário por qualquer forma de dívida...