O que são eventos subsequentes?

Os eventos subsequentes são eventos que ocorrem após o período de final de ano de uma empresa, mas antes da divulgação das demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Em outras palavras, eventos subsequentes são eventos que acontecem entre a data de corte e a data em que a empresa emite suas demonstrações financeiras. Dependendo da situação, eventos subsequentes podem exigir divulgação. Padrões IFRS Os padrões IFRS são International Financial Reporting Standards (IFRS), que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro nas demonstrações financeiras de uma empresa.

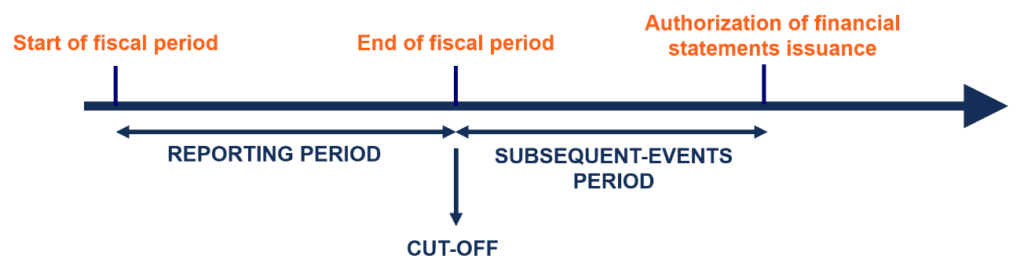

Compreendendo o período de relatório, Cortar, e eventos subsequentes

O período de relatório típico Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular um ano fiscal para uma empresa é de 12 meses. Contudo, um período de relatório não precisa corresponder ao ano civil de 1º de janeiro a 31 de dezembro. Normalmente, as empresas escolherão um final de ano correspondente a um período de baixa atividade. Por exemplo, os varejistas geralmente seguem o final do ano no final de janeiro, quando o estoque está baixo (pós-temporada de férias).

A data de corte refere-se ao final do período de relatório e ao início do novo período de relatório. É importante na contabilidade de exercício porque os ciclos de caixa podem não ser completos. Portanto, é necessário entender quais eventos ocorrerão durante o período de relatório atual e quais eventos serão registrados no próximo período de relatório. As transações e eventos são reconhecidos até a data limite.

Entre o período da data de corte e a autorização para a emissão das demonstrações financeiras está o período dos eventos subsequentes. Dependendo do tipo de evento subsequente, pode ou não exigir um ajuste nas demonstrações financeiras. Transações e eventos que alteram a mensuração de transações antes da data de corte são reconhecidos.

Exemplo

Após o período de corte (após o final do ano da empresa) e antes da emissão das demonstrações financeiras, O principal cliente da Empresa A vai à falência inesperadamente. Fica determinado que a empresa receberá apenas 10% de suas contas a receber em aberto Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem do cliente principal. O evento exigirá um ajuste nas demonstrações financeiras da Empresa A.

Tipos de eventos subsequentes

Existem dois tipos de eventos subsequentes:

1. Ajustando eventos

Um evento que fornece Informações adicionais sobre condições pré-existentes que existiam na data do balanço.

2. Eventos de não ajuste

Um evento subsequente que fornece nova informação sobre uma condição que não existia na data do balanço.

Contabilização de eventos subsequentes

Para eventos subsequentes que fornecem Informações adicionais sobre as condições pré-existentes que existiam na data do balanço, as demonstrações financeiras são ajustadas para refletir essas informações adicionais.

Por exemplo:

- Se a empresa enfrentou uma ação judicial antes da data do balanço e a ação for liquidada durante o período de eventos subsequentes, a empresa ajustaria o valor da perda contingente para corresponder à perda real de liquidação.

- Assuma isso, devido à nova tecnologia, há uma redução significativa no preço de mercado do estoque da Empresa A. Isso exigirá um ajuste nas demonstrações financeiras, com estoque avaliado pelo menor custo ou valor de mercado.

Para eventos subsequentes que são novos eventos e, portanto, não fornecem informações adicionais sobre as condições pré-existentes que existiam no balanço patrimonial, esses eventos não são reconhecidos nas demonstrações financeiras. Contudo, uma divulgação de nota de rodapé do evento subsequente deve ser feita para que os investidores saibam que o evento ocorreu.

Por exemplo:

- Uma greve trabalhista que possa ameaçar a falência da empresa deve ser divulgada nas demonstrações financeiras.

- Um incêndio no armazém da empresa que destrói estoque e ativos não é reconhecido (mas a divulgação é necessária) porque as condições não existiam antes da data do balanço.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Análise das Demonstrações Financeiras Análise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

O que são vendas entre segmentos?

As vendas intersegmentos referem-se à receita gerada por meio de uma transação entre segmentos de um mesmo negócio. Geralmente é o caso de grandes conglomerados que atuam em várias linhas de negócios.

-

O que são documentos de origem?

Cada vez que uma empresa está envolvida em uma transação financeira, um rastro de papel é gerado. Essa trilha de papel é referida na contabilidade como documentos de origem. Se os cheques são emitidos

Contabilidade

-

O que são notas das demonstrações financeiras?

O que são notas das demonstrações financeiras? As notas às demonstrações financeiras são as notas suplementares incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são usadas para explicar as premissas usadas para preparar ...

-

O que são padrões IFRS?

O que são padrões IFRS? As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relata...