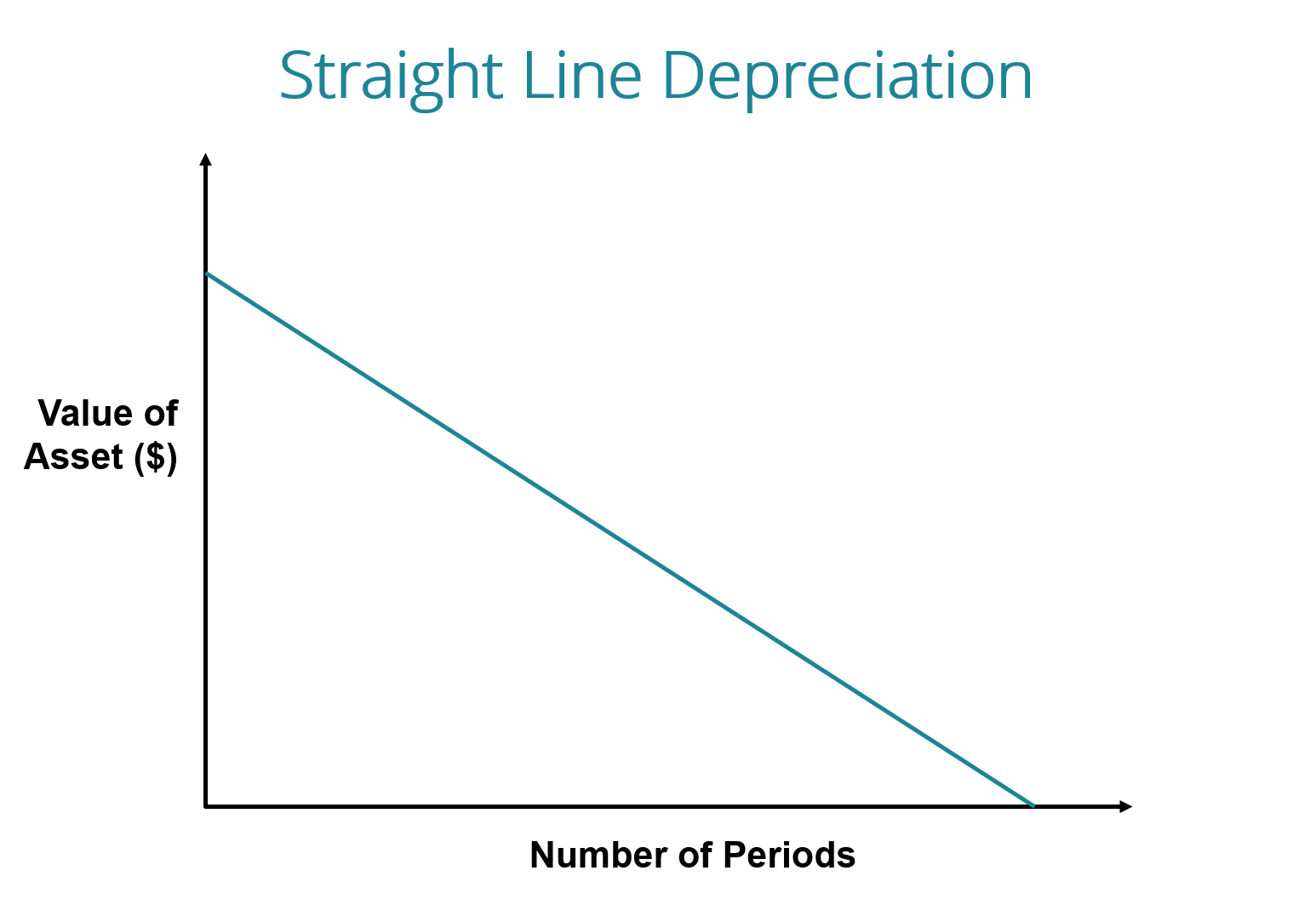

O que é depreciação em linha reta?

p Imagem:CFI’s Free Accounting Course.

p

p Imagem:CFI’s Free Accounting Course.

p

Fórmula de depreciação em linha reta

p A fórmula de depreciação em linha reta para um ativo é a seguinte: p p p

p Onde:

p Custo do ativo é o preço de compra do ativo

p Valor residual é o valor do ativo no final de sua vida útil

p Vida útil do ativo representa o número de períodos / anos em que se espera que o ativo seja usado pela empresa

p

p Adicionalmente, a taxa de depreciação linear pode ser calculada da seguinte forma:

p

p

p

p Onde:

p Custo do ativo é o preço de compra do ativo

p Valor residual é o valor do ativo no final de sua vida útil

p Vida útil do ativo representa o número de períodos / anos em que se espera que o ativo seja usado pela empresa

p

p Adicionalmente, a taxa de depreciação linear pode ser calculada da seguinte forma:

p

p  p

p

Como calcular a depreciação em linha reta

p As etapas de cálculo de linha reta são:- Determine o custo do ativo.

- Subtraia o valor residual estimado do ativo do custo do ativo para obter o valor depreciável total.

- Determine a vida útil do ativo.

- Divida a soma da etapa (2) pelo número obtido na etapa (3) para obter a depreciação anual Cronograma de depreciação Um cronograma de depreciação é necessário na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel. quantia.

Exemplo de linha reta

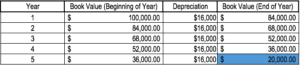

p A empresa A adquire uma máquina por $ 100, 000 com valor residual estimadoSalvage ValueSalvage value é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata de $ 20, 000 e uma vida útil de 5 anos. p A depreciação em linha reta para a máquina seria calculada da seguinte forma:- Custo do ativo:$ 100, 000

- Custo do ativo - Valor residual estimado:$ 100, 000 - $ 20, 000 =$ 80, 000 custo depreciável total

- Vida útil do ativo:5 anos

- Divida a etapa (2) pela etapa (3):$ 80, 000/5 anos =$ 16, 000 valor de depreciação anual

p

p Observe como o valor contábil da máquina no final do ano 5 é igual ao valor residual. Ao longo da vida útil de um ativo, o valor de um ativo deve depreciar ao seu valor residual.

p

p

p Observe como o valor contábil da máquina no final do ano 5 é igual ao valor residual. Ao longo da vida útil de um ativo, o valor de um ativo deve depreciar ao seu valor residual.

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! pOutros métodos de depreciação

p Além da depreciação linear, existem também outros métodos de cálculo da depreciação; Métodos de depreciação; os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. de um ativo. Diferentes métodos de depreciação de ativos são usados para refletir com mais precisão a depreciação e o valor atual de um ativo. Uma empresa pode optar por usar um método de depreciação em vez de outro para obter vantagens fiscais ou de fluxo de caixa. p1. Método de saldo decrescente duplo

p O método do saldo decrescente duplo é uma forma de depreciação acelerada. Isso significa que o ativo será depreciado mais rápido do que com o método da linha reta. O método do saldo decrescente duplo resulta em despesas de depreciação mais altas no início da vida de um ativo e despesas de depreciação mais baixas posteriormente. Este método é usado com ativos que perdem valor rapidamente no início de sua vida útil. Uma empresa também pode optar por esse método se ele oferecer vantagens fiscais ou de fluxo de caixa. p2. Unidades de método de produção

p O método de unidades de produção é baseado no uso de um ativo, atividade, ou unidades de bens produzidos. Portanto, a depreciação seria maior em períodos de alto uso e menor em períodos de baixo uso. Este método pode ser usado para depreciar ativos onde a variação no uso é um fator importante, como carros baseados em milhas percorridas ou fotocopiadoras em cópias feitas. pExplicação em vídeo de como funciona a depreciação

p Abaixo está um tutorial em vídeo que explica como funciona a depreciação e como ela afeta as três demonstrações financeiras de uma empresa. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. p pA praticidade da depreciação em linha reta

p Os contadores usam o método de depreciação linear porque é o mais fácil de calcular e pode ser aplicado a todos os ativos de longo prazo. Contudo, o método linear não reflete com precisão a diferença no uso de um ativo e pode não ser o método de cálculo de valor mais apropriado para alguns ativos depreciáveis. p Por exemplo, devido aos rápidos avanços tecnológicos, um método de depreciação linear pode não ser adequado para um ativo como um computador. Um computador enfrentaria maiores despesas de depreciação no início de sua vida útil e menores despesas de depreciação nos períodos posteriores de sua vida útil, devido à rápida obsolescência de tecnologias mais antigas. Seria impreciso presumir que um computador incorreria na mesma despesa de depreciação durante toda a sua vida útil. pLeitura Relacionada

p Obrigado por ler este guia para o tipo mais comum de depreciação - linha reta. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! certificação. Para se preparar para o currículo FMVA, esses recursos CFI adicionais serão úteis:- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Propriedade, Planta e equipamento (PP&E) PP&E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

-

Como calcular a depreciação em linha reta:passo a passo

A depreciação linear é o método de depreciação mais fácil de usar, tornando-o ideal para pequenas empresas que precisam depreciar ativos fixos . Os proprietários de empresas usam a depreciação linear

Contabilidade

- Método de equilíbrio decrescente de depreciação vs. Linha reta

- O que é uma linha horizontal?

- O que é uma linha de resistência?

- O que é depreciação acelerada?

- O que é depreciação contábil versus depreciação fiscal?

- O que é depreciação acumulada?

- O que é depreciação permitida?

- O que é alienação de ativos?

-

O que é propriedade listada?

O que é propriedade listada? A propriedade listada é um tipo específico de ativo depreciável que é usado principalmente como ativo produtivo para fins comerciais. Para se qualificar como propriedade listada, a propriedade deve se...

-

Qual é a base da linha reta?

Qual é a base da linha reta? A base linear é um método usado para determinar a taxa de redução de valor de um ativo ao longo de sua vida útil. Outros métodos comuns usados para calcular despesas de depreciação de ativos fixos s...