O que são ganhos retidos?

Lucros retidos (RE) são a parte acumulada dos lucros de uma empresa que não são distribuídos como dividendos aos acionistas, mas sim reservados para reinvestimento no negócio. Normalmente, esses recursos são usados para capital de giro e compras de ativos fixos (despesas de capital) ou alocados para saldar obrigações de dívidas.

Os lucros retidos são relatados no balanço patrimonialFolha de balançoO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. na seção de patrimônio líquido do acionista no final de cada período contábil. Para calcular RE, o saldo inicial de RE é adicionado ao lucro líquido ou reduzido por um prejuízo líquido e, em seguida, os pagamentos de dividendos são subtraídos. Um relatório resumido denominado declaração de lucros retidos também é mantido, delineando as mudanças no RE para um período específico.

A finalidade dos lucros retidos

Os lucros retidos representam uma ligação útil entre a demonstração de resultados e o balanço, como eles são registrados no patrimônio líquido, que conecta as duas declarações. O objetivo de reter esses ganhos pode ser variado e inclui a compra de novos equipamentos e máquinas, gastos em pesquisa e desenvolvimento, ou outras atividades que possam gerar crescimento para a empresa. Este reinvestimento na empresa visa atingir ainda mais lucros no futuro.

Se uma empresa não acredita que pode obter um retorno do investimento suficiente a partir desses lucros retidos (ou seja, ganham mais do que seu custo de capital), então, eles freqüentemente distribuirão esses lucros aos acionistas como dividendos ou conduzirão uma recompra de ações.

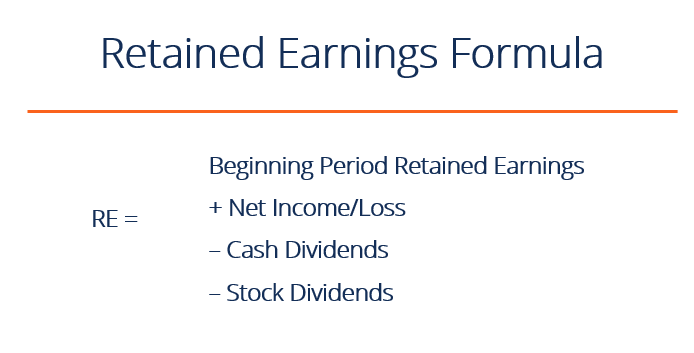

Qual é a fórmula de lucros retidos?

A fórmula RE é a seguinte:

RE =período inicial RE + Lucro / perda líquida - Dividendos em dinheiro - Dividendos em ações

Onde RE =Lucros Retidos

Início do período de ganhos retidos

No final de cada período contábil, os lucros retidos são relatados no balanço patrimonial como a receita acumulada do ano anterior (incluindo a receita do ano atual), menos os dividendos pagos aos acionistas. No próximo ciclo de contabilidade, o saldo final de RE do período contábil anterior agora se tornará o saldo inicial de lucros retidos.

O saldo RE pode nem sempre ser um número positivo, pois pode refletir que a perda líquida do período atual é maior do que o saldo inicial de RE. Alternativamente, uma grande distribuição de dividendos que exceda o saldo de lucros retidos pode torná-lo negativo.

Como a receita líquida afeta os lucros retidos

Qualquer mudança ou movimento com a receita líquida .Renda líquida .Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto ela é alcançada, afetará diretamente o saldo de ER. Fatores como aumento ou diminuição no lucro líquido e ocorrência de prejuízo líquido abrirão o caminho para a lucratividade ou o déficit do negócio. A conta de ganhos retidos pode ser negativa devido a grandes, perdas líquidas cumulativas. Naturalmente, os mesmos itens que afetam o lucro líquido afetam o RE.

Exemplos desses itens incluem receita de vendas, Custo de bens vendidos, depreciação, e outras despesas operacionais. Itens não monetários, como baixas ou perdas e compensação baseada em ações, também afetam a conta.

Imagem:Curso de Modelagem Financeira da CFI.

Como os dividendos afetam os lucros retidos

A distribuição de dividendos aos acionistas pode ser em dinheiro ou ações. Ambas as formas podem reduzir o valor do RE para o negócio. Os dividendos em dinheiro representam uma saída de caixa e são registrados como reduções na conta de caixa. Isso reduz o tamanho do balanço patrimonial de uma empresa. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. e valor do ativo, pois a empresa não possui mais parte de seus ativos líquidos.

Dividendos de ações, Contudo, não requerem uma saída de caixa. Em vez de, eles realocam uma parte do RE para ações ordinárias e contas de capital integralizado adicionais. Esta alocação não afeta o tamanho geral do balanço da empresa, mas diminui o valor das ações por ação.

Saiba mais:como prever o balanço patrimonial de uma empresa. Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia explica como calcular.

Lucros retidos no final do período

No final do período, você pode calcular o saldo final de Lucros retidos para o balanço, considerando o período inicial, adicionando qualquer lucro líquido ou prejuízo líquido, e subtraindo quaisquer dividendos.

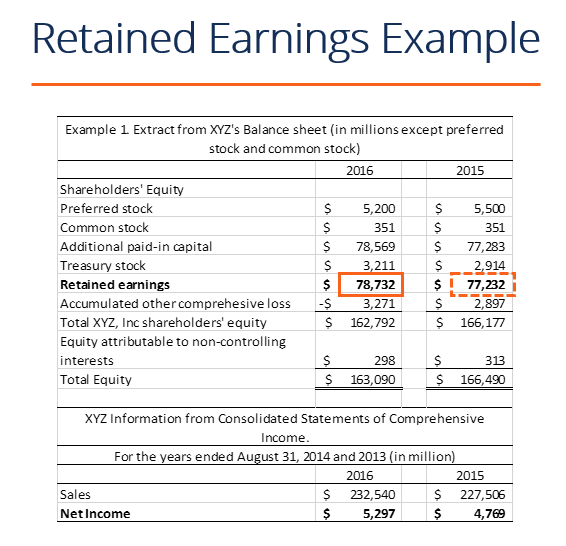

Cálculo de Exemplo

Neste exemplo, o valor dos dividendos pagos por XYZ é desconhecido para nós, então, usando as informações do Balanço e da Demonstração de Resultados, podemos derivá-lo lembrando-se da fórmula RE inicial - RE final + Lucro líquido (-perda) =Dividendos

Já sabemos:

RE inicial: $ 77, 232

Terminando RE: $ 78, 732

Resultado líquido: $ 5, 297

Então, $ 77, 232 - $ 78, 732 + $ 5, 297 =$ 3, 797

Dividendos pagos =$ 3, 797

Podemos confirmar que isso está correto aplicando a fórmula de RE inicial + Lucro (prejuízo) líquido - dividendos =RE final

Nós temos então $ 77, 232 + $ 5, 297 - $ 3, 797 =$ 78, 732, que é, na verdade, o nosso número de Lucros retidos finais

Explicação em vídeo dos ganhos retidos

Abaixo está uma breve explicação em vídeo para ajudá-lo a compreender a importância dos lucros retidos de uma perspectiva contábil.

Este vídeo foi retirado do Curso de Fundamentos de Análise Financeira do CFI.

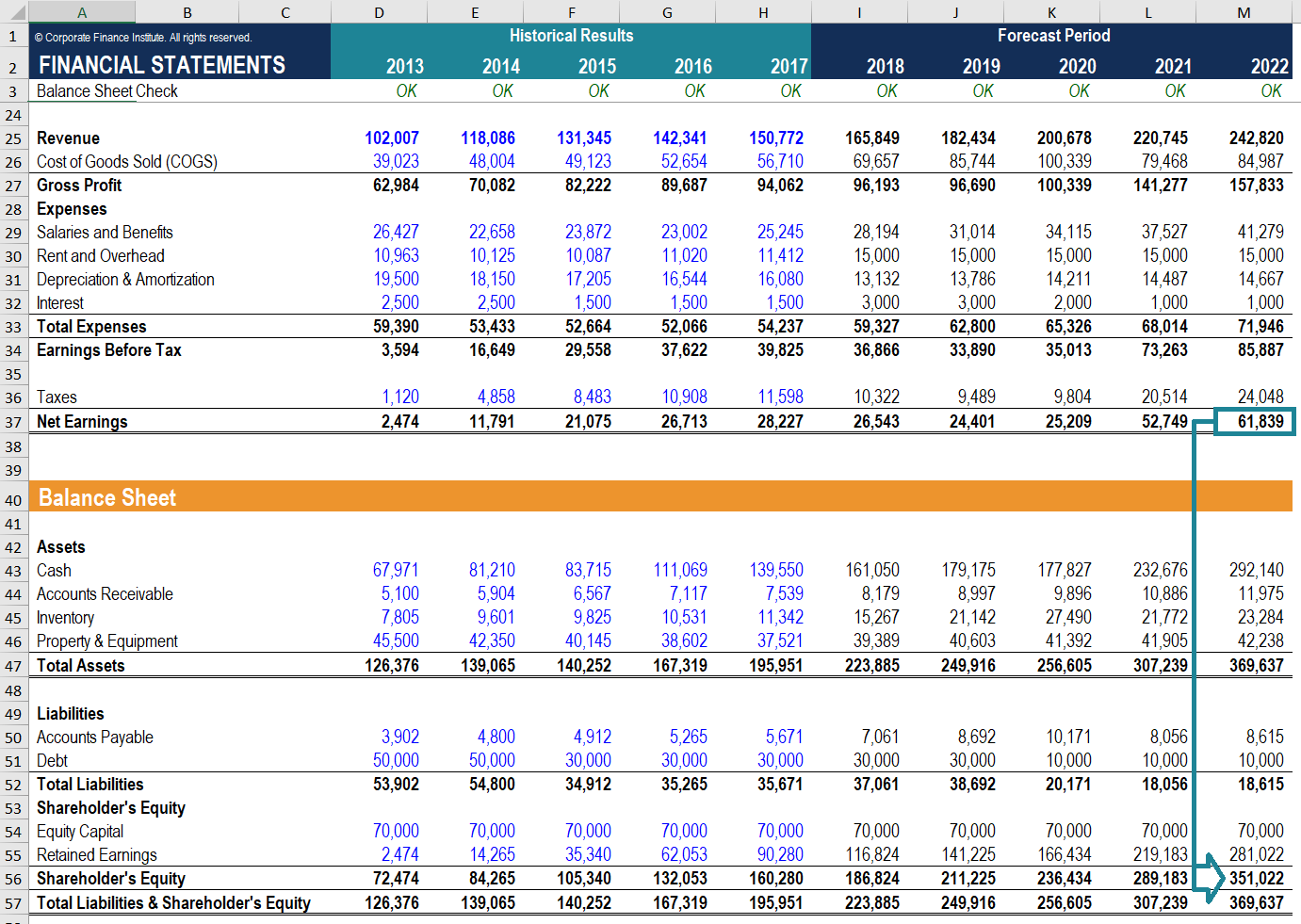

Aplicações em Modelagem Financeira

Na modelagem financeira, é necessário ter um cronograma separado para modelar lucros retidos. A programação usa um cálculo do tipo saca-rolhas, onde o saldo de abertura do período atual é igual ao saldo de fechamento do período anterior. Entre os saldos de abertura e fechamento, o lucro / prejuízo líquido do período atual é adicionado e quaisquer dividendos são deduzidos. Finalmente, o saldo final do cronograma está vinculado ao balanço patrimonial. Isso ajuda a completar o processo de vinculação das 3 demonstrações financeiras no ExcelComo as 3 demonstrações financeiras estão vinculadasComo as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e.

Aprender mais, confira nossos cursos de modelagem financeira com base em vídeo.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para ajudá-lo a progredir em sua carreira, verifique os recursos CFI adicionais abaixo:

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Modelo de declaração 3 Modelo de declaração Um modelo de declaração 3 vincula a demonstração de resultados, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Modelo de declaração de rendaDemonstração de receitaA declaração de renda é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou

- Guia para Modelagem Financeira Guia de Modelagem Financeira Gratuita Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Lucros acumulados

O que são ganhos retidos? Os lucros retidos são um conceito importante na contabilidade. O termo se refere aos lucros históricos obtidos por uma empresa, menos quaisquer dividendos pagos no passado.

-

O que são Lucros Retidos?

Lucros retidos são o dinheiro que uma empresa sobrou após o pagamento de dividendos aos seus acionistas. É uma ferramenta importante que mostra quanto dinheiro uma empresa tem para gastar em outros as

Contabilidade

-

O que são ganhos normalizados?

O que são ganhos normalizados? p Lucro normalizado refere-se a ajustes feitos nas demonstrações financeiras para eliminar efeitos não recorrentes que podem impactar o lucro líquido. Uma premissa fundamental da normalização dos lucr...

-

O que são ganhos inesperados?

O que são ganhos inesperados? p “Lucro inesperado” é o termo usado na contabilidade para abordar a diferença entre os ganhos reais de uma empresa em um período e os ganhos que se esperava que gerassem. Às vezes também é referido c...