O que é perda líquida?

A perda líquida é um termo contábil, e se refere a um valor negativo para a receita. Em outras palavras, uma empresa incorre em prejuízo líquido quando as despesas de um período específico são superiores às receitas do mesmo período. O princípio pelo qual as despesas e receitas devem ser registradas no mesmo período é chamado de princípio da correspondência Princípio da correspondência O princípio da correspondência é um conceito contábil que determina que as empresas relatem as despesas ao mesmo tempo que as receitas às quais estão relacionadas. O período considerado é normalmente um ano fiscal.

Receitas e despesas fazem parte da demonstração de resultados, e no final das contas, você encontrará o lucro líquido ou prejuízo líquido. Quando você subtrai as despesas e custos da receita, o resultado será positivo ou negativo. Um resultado positivo é chamado de lucro líquido, e um resultado negativo é uma perda líquida.

Componentes-chave da perda líquida

Para entender melhor o que é uma perda líquida e como calculá-la, vamos analisar os principais componentes da definição que vimos acima.

1. Receitas

O termo receita se refere a todos os bens ou serviços; Produtos e Serviços; Um produto é um item tangível que é colocado no mercado para aquisição, atenção, ou consumo enquanto um serviço é um item intangível, que surge de que uma empresa vende ao público. Na demonstração de resultados, as receitas são itens positivos.

Interpretação

Olhando para as receitas, um aumento é um sinal de que a empresa está crescendo, vendendo mais bens ou serviços, e gerando mais dinheiro. Nesse caso, a empresa pode aumentar seus investimentos ou despesas. Se as receitas estão diminuindo, significa que a empresa está encolhendo. Se quiser permanecer lucrativo, precisa reduzir rapidamente suas despesas.

2. Despesas

As despesas na demonstração do resultado são todos os custos em que a empresa incorre para prestar os serviços ou para produzir os bens que vai vender.

Usualmente, existem três macrocategorias de despesas:

- O custo das mercadorias (por exemplo, o custo das matérias-primas utilizadas para a produção)

- As despesas operacionais (por exemplo, salários, renda, Serviços de utilidade pública, amortizações, etc.)

- Despesas de jurosDespesas de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode (juros devidos aos acionistas)

Interpretação

Para uma empresa ser lucrativa, todas as suas despesas devem ser menores do que suas receitas. Em outras palavras, as receitas devem ser substanciais o suficiente para liquidar todas as despesas e compensar os funcionários. Quando isso não acontece e as despesas superam as receitas, a empresa incorre em prejuízo líquido.

Declaração de renda

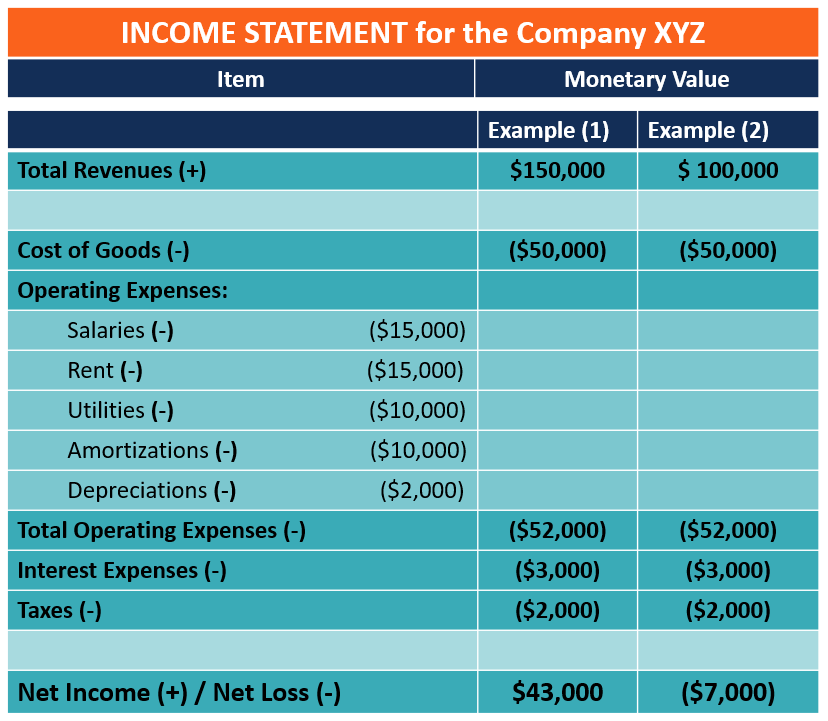

A demonstração do resultado é um documento que cada empresa cria para mostrar os resultados das operações. É uma demonstração financeira para um período específico, e relata todas as receitas e despesas da empresa. A estrutura de uma demonstração de resultados é semelhante para todos os tipos de empresas, mas alguns setores podem incluir itens de linha exclusivos. Abaixo, um exemplo de demonstração de resultados simples para a Empresa XYZ.

Importância do Lucro Líquido / Perda Líquida

Prejuízo líquido ou lucro líquido é um indicador-chave usado para avaliar os resultados operacionais da empresa em um período específico. Os investidores observam o tamanho da perda líquida e as tendências de períodos anteriores para avaliar o desempenho da empresa.

Exemplo do mundo real

Princípio de correspondência e contabilidade de acréscimo

O princípio de correspondência estabelece que, para calcular o lucro / prejuízo líquido, todas as despesas e receitas relacionadas devem ser registradas no mesmo período.

O princípio da correspondência é um fator chave no cálculo do lucro / prejuízo líquido. Todas as despesas relacionadas a uma determinada receita auferida devem ser consideradas no cálculo, independentemente de quando serão efetivamente pagas.

Exemplo

Um bom exemplo são os salários da folha de pagamento. Um funcionário que trabalhou em dezembro de 2019 não receberá até janeiro de 2020. No entanto, a empresa, no cálculo do lucro líquido ou prejuízo líquido de 2019, registrará a despesa da folha de pagamento em dezembro de 2019, mesmo que seja pago em janeiro de 2020. O processo é conhecido como contabilidade de exercício.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Contabilidade de acumulação Princípio de acumulação O princípio de acumulação é um conceito de contabilidade que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que são despesas operacionais?

Despesas operacionais, despesas operacionais, ou “opex, ”Refere-se aos custos incorridos por uma empresa para suas atividades operacionais. Em outras palavras, despesas operacionais são os custos que

-

O que são despesas antecipadas?

Despesas pré-pagas representam despesasExpenditureAn despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único ponto em que ainda não f

Contabilidade

-

O que é perda operacional líquida (NOL)?

O que é perda operacional líquida (NOL)? Uma perda operacional líquida (NOL) para fins de imposto de renda é quando as deduções permitidas de uma empresa excedem a receita tributável em um período fiscal. Quando as franquias de uma empresa s...

-

O que são vendas líquidas?

O que são vendas líquidas? As vendas líquidas são a receita total gerada por uma empresa, excluindo quaisquer devoluções de vendas, mesadas, e descontos. É uma figura muito importante e é usada por analistas ao tomar decisões s...