O que é uma declaração de renda em várias etapas?

Uma demonstração de resultados de várias etapas é uma demonstração de resultados que separa as receitas e despesas totais em itens operacionais e não operacionais. Ele oferece uma análise aprofundada do desempenho financeiro da empresa em um período de relatório específico do Período de RelatórioA, também conhecido como período contábil, é um intervalo de tempo discreto e uniforme para o qual o desempenho financeiro e. Ele relaciona itens em diferentes categorias para tornar conveniente para os usuários da demonstração de resultados compreender melhor as operações principais do negócio.

Os usuários podem obter insights sobre como as atividades de negócios primárias de uma empresa geram receita e afetam os custos em comparação com o desempenho das atividades de negócios não primárias. Uma demonstração de resultados de várias etapas é uma alternativa à demonstração de resultados de uma única etapa.

Resumo

- Uma demonstração de resultados de várias etapas é uma demonstração de resultados que categoriza receitas e despesas em cabeçalhos operacionais e não operacionais.

- O chefe operacional cobre receitas e despesas que se relacionam diretamente com as atividades primárias do negócio.

- O item não operacional cobre receitas e despesas que não estão diretamente relacionadas às atividades comerciais primárias.

Componentes de uma declaração de renda em várias etapas

A seguir estão os principais componentes de uma demonstração de resultados em várias etapas:

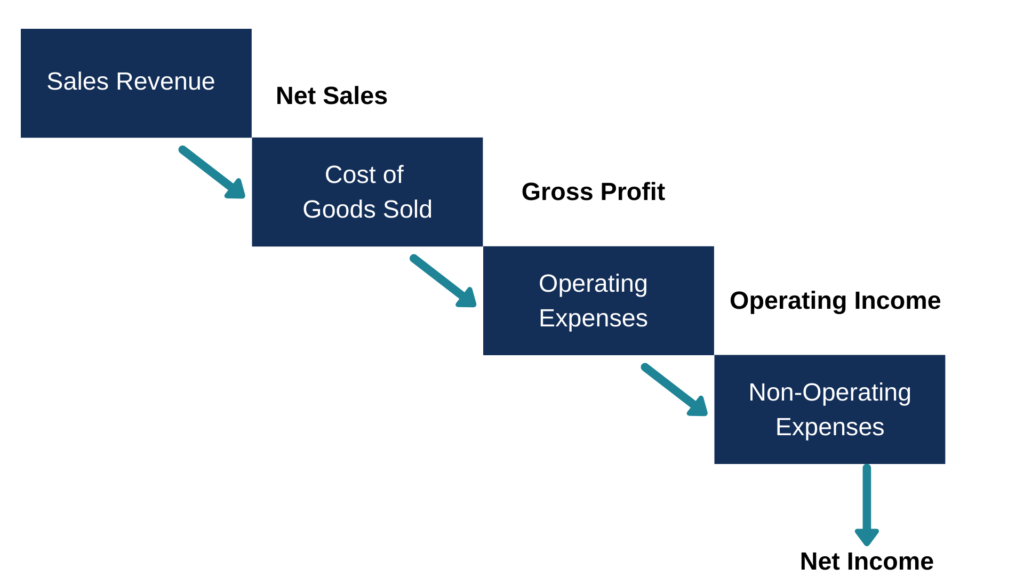

1. Chefe operacional - Lucro bruto

O lucro bruto é a primeira seção de uma demonstração de resultados em várias etapas, e é obtido pela dedução do custo dos produtos vendidosCusto dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto das vendas totais. Mostra como uma empresa é lucrativa na fabricação ou venda de seus produtos. O lucro bruto é usado pelos credores para mostrar a capacidade da empresa de cumprir as obrigações de dívida emergentes e pagar o crédito pendente.

Os investidores também usam o lucro bruto para determinar a lucratividade das atividades de negócios primárias e a saúde geral da empresa. Ao calcular o lucro bruto, nenhuma outra despesa é incluída além da entrada de caixa com a venda de bens e saída de caixa com a compra de bens.

Lucro bruto =vendas líquidas - custo dos produtos vendidos

2. Chefe Operacional - Despesas de Vendas e Administrativas

As despesas de vendas e administraçãoSG &ASG &A incluem todas as despesas de não produção incorridas por uma empresa em um determinado período. Inclui despesas como aluguel, anúncio, o marketing das atividades operacionais é capturado na segunda seção de uma demonstração de resultados de várias etapas. As despesas de vendas são os custos incorridos na venda de produtos aos consumidores e podem incluir despesas de marketing, o salário do pessoal de vendas, e despesas de frete.

As despesas administrativas são custos indiretamente relacionados com a venda de mercadorias e podem incluir o salário do pessoal do escritório, despesas de aluguel, etc. O total das despesas operacionais é obtido pela soma das despesas comerciais e administrativas. A receita operacional é então calculada da seguinte forma:

Renda operacional =lucro bruto - despesas operacionais

3. Cabeça não operacional

A terceira seção é o cabeçote não operacional, que lista todas as receitas e despesas comerciais que não estão relacionadas às atividades principais da empresa. Um exemplo de despesa não operacional é uma ação judicial paga pela empresa como compensação a uma parte prejudicada após perder em um processo judicial. Também, uma receita não operacional pode ser uma compensação de seguro paga por uma seguradora à conta da empresa como resultado da liquidação por danos ou perda de um ativo da empresa.

Para que uma despesa ou receita seja tratada como não operacional, a perda, interesse, ou o ganho deve ser de um item extraordinário que não faz parte dos negócios normais da empresa. Uma vez que os itens no cabeçote não operacional são somados, o lucro líquido para o período específico é calculado da seguinte forma:

Lucro líquido =receita operacional + itens não operacionais

Vantagens de uma declaração de renda em várias etapas

A demonstração de resultados em várias etapas ajuda os usuários a analisar o desempenho do negócio. Investidores, credores, e outras partes interessadas importantes monitoram a margem bruta do negócio, que é calculado como uma porcentagem das vendas líquidas. A margem bruta é então comparada com as margens brutas anteriores da empresa e as margens brutas de outras entidades comparáveis para determinar a eficiência do desempenho da empresa.

A demonstração de resultados em várias etapas categoriza receitas e despesas operacionais e não operacionais. Ajuda os usuários a avaliar o desempenho financeiro da organizaçãoTipos de organizações. Este artigo sobre os diferentes tipos de organizações explora as várias categorias nas quais as estruturas organizacionais podem se enquadrar. Estruturas organizacionais. Os usuários saberão o lucro obtido com as atividades primárias de compra e venda de mercadorias e como ele difere das atividades não operacionais.

A demonstração de resultados mostra a receita total atribuível às atividades primárias do negócio, excluindo receitas de vendas não relacionadas a mercadorias.

Tipos de empresas que usam uma declaração de renda em várias etapas

Uma declaração de renda de várias etapas é ideal para grandes, negócios complexos que usam uma longa lista de receitas e despesas. Por exemplo, grandes empresas de manufatura com múltiplas fontes de receita devem preparar uma demonstração de resultados em várias etapas para que as receitas e despesas das atividades de negócios primárias sejam diferenciadas das atividades não essenciais.

As empresas de capital aberto também são obrigadas a criar declarações de renda de várias etapas, uma vez que estão sob maior escrutínio dos reguladores e do público, e devem apresentar relatórios financeiros detalhados que façam distinção entre as atividades de negócios primárias e não primárias.

Demonstrações de receita de etapa única vs. múltiplas etapas

Uma demonstração de resultados de uma única etapa usa uma única equação para calcular o lucro líquido da empresa, e é um relatório mais simplificado em comparação com uma demonstração de resultados de várias etapas. Apresenta a receita, despesas, e lucro ou prejuízo gerado pela empresa durante um determinado período, mas usa uma única equação para calcular os lucros. A equação é a seguinte:

Lucro líquido =(receita + ganhos) - (despesas + perdas)

Por outro lado, uma declaração de renda de várias etapas segue um processo de três etapas para calcular o lucro líquido, e separa as receitas e despesas operacionais das receitas não operacionais. Ele separa receitas e despesas de atividades que estão diretamente relacionadas às operações de negócios das atividades que não estão diretamente ligadas às operações.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Demonstração do Lucro AbrangenteDemonstração do Lucro AbrangenteA Demonstração do Lucro Abrangente fornece um resumo dos ativos líquidos de uma empresa durante um determinado período de tempo. Em outras palavras, a declaração

- Como Ler Demonstrações Financeiras - Curso Gratuito

-

O que é a Demonstração do Rendimento Integral?

A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a

-

Um guia para iniciantes na declaração de renda em várias etapas

A demonstração de resultados em várias etapas fornece às empresas informações detalhadas sobre a saúde e a lucratividade de seus negócios. Veja se esta demonstração de resultados é adequada para o seu

Contabilidade

- As despesas acumuladas afetam uma declaração de renda?

- O que é uma declaração HOA?

- O que é uma declaração de renda? Como estruturar a declaração de renda de sua empresa.

- O que é um extrato da conta?

- O que é renda discricionária?

- O que é o cronograma A?

- O que é receita contábil?

- O que é receita acumulada?

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...

-

O que é receita x receita?

O que é receita x receita? Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se...