O que é um arrendamento?

Locações são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de algo, geralmente dinheiro ou outros ativos. Os dois tipos mais comuns de arrendamentos Classificações de arrendamento As classificações de arrendamento incluem arrendamentos operacionais e arrendamentos financeiros. Um arrendamento é um tipo de transação realizada por uma empresa para ter o direito de uso de um ativo. Em um contrato de arrendamento, a empresa pagará à outra parte uma quantia em dinheiro acordada, não muito diferente do aluguel, em troca da capacidade de usar o ativo. na contabilidade estão os arrendamentos operacionais e de financiamento (arrendamento mercantil). Este guia passo a passo cobre todos os fundamentos da contabilidade de arrendamento.

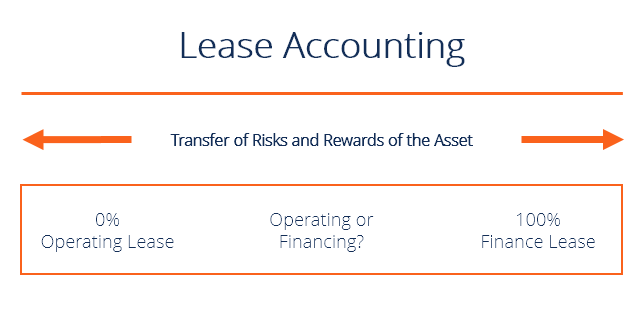

Locação operacional vs locação financeira (locação de capital)

Os dois tipos mais comuns de arrendamento são os arrendamentos operacionais e os arrendamentos financeiros (também chamados de arrendamento financeiro). Para diferenciar entre os dois, deve-se considerar até que ponto os riscos e recompensas associados à propriedade do ativo foram transferidos do locador para o locatário.

Se esses riscos e recompensas foram totalmente transferidos, é chamado de arrendamento financeiro de acordo com as Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatório Financeiro (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro. Sob ASPE, os arrendamentos financeiros são chamados de arrendamentos financeiros. De outra forma, é um arrendamento operacional, que é basicamente o mesmo que um contrato de locador e locador.

Pode não ser claro se os riscos e recompensas foram totalmente transferidos, às vezes, assim, o IFRS descreve vários critérios para distinguir entre os dois arrendamentos.

Pelo menos um dos seguintes critérios deve ser atendido para considerar o arrendamento como um arrendamento financeiro:

- Existe uma opção de compra vantajosa - uma opção dada ao locatário de comprar o ativo por um preço inferior ao seu valor justo em uma data futura (normalmente o final do prazo do arrendamento). Essa opção geralmente é determinada no início do aluguel.

- A vida do arrendamento é por uma parte significativa da vida útil econômica do ativo (geralmente, 75% ou mais).

- O valor presente líquido (NPV) Valor presente líquido (NPV) Valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado para o presente. dos pagamentos mínimos do arrendamento é de pelo menos 90% do valor justo do ativo.

As vantagens do leasing

O leasing oferece uma série de benefícios que podem ser usados para atrair clientes:

- Os cronogramas de pagamento são mais flexíveis do que os contratos de empréstimo.

- Os custos após os impostos são mais baixos porque as taxas de impostos são diferentes para o locador e o locatário.

- O leasing envolve financiamento de 100% do preço do bem.

- Para um arrendamento operacional, a empresa criará uma despesa em vez de um passivo, permitindo que a empresa obtenha financiamento financeiro - muitas vezes referido como “financiamento fora do balanço”.

Desvantagens do leasing

Uma grande desvantagem do leasing é o problema do custo de agência. Em um contrato de arrendamento, o locador irá transferir todos os direitos para o locatário por um período específico de tempo, criando um problema de risco moral. Porque o locatário que controla o ativo não é o proprietário do ativo, o locatário não pode exercer os mesmos cuidados como se fosse seu próprio bem. Esta separação entre a propriedade do ativo (locador) e o controle do ativo (locatário) é referida como o custo de agência do arrendamento. Este é um conceito importante na contabilidade de arrendamento.

Exemplo de contabilidade de locação e etapas

Vejamos um exemplo de contabilidade de arrendamento. Em 1 ° de janeiro, 2017, A empresa XYZ assinou um contrato de arrendamento de equipamentos por 8 anos. Os pagamentos anuais são $ 28, 500, a ser feita no início de cada ano. No final do contrato, o equipamento reverterá para o locador. O equipamento tem vida útil de 8 anos e não possui valor residual. No momento do contrato de locação, o equipamento tem um valor justo de $ 166, 000. São utilizadas uma taxa de juros de 10,5% e depreciação linear.

Etapa 1:Identificar o tipo de aluguel

- Não há opção de compra vantajosa porque o equipamento será revertido para o locador.

- A vida útil do arrendamento é de 8 anos e a vida econômica do ativo é de 8 anos. Isso é 100%.

- Usando uma calculadora financeira, calcular para o VP dos pagamentos mínimos do arrendamento:

- N =8

- I / YR =10,5

- FV =0

- PMT =28, 500

- PV =164, 995

- Portanto, 164, 995/166, 000 =99%

Conclusão:Este é um arrendamento financeiro / capital porque pelo menos um dos critérios do arrendamento financeiro é atendido e durante o arrendamento, os riscos e benefícios do ativo foram totalmente transferidos. Determinamos a contabilização adequada do arrendamento.

Etapa 2:Cronograma de amortização do aluguel

Abertura Interesse Diretor Fechando Ano Equilíbrio Despesa Pagamento Pagamento Equilíbrio 1 $ 136, 495 $ 14, 332 $ 28, 500 $ 14, 168 $ 122, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 201 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158,95 28, 500 23, 341,05 25, 791.867 $ 25, 792 $ 2, 708 $ 28, 500 $ 25, 792 $ 0

Etapa 3:entradas de diário

1 ° de janeiro, 2017

Equipamento DR 164, 995

CR Cash 28, 500

Responsabilidade de arrendamento de CR 136, 495

A conta do equipamento é debitada pelo valor presente dos pagamentos mínimos da locação e a conta do passivo da locação é a diferença entre o valor do equipamento e o dinheiro pago no início do ano.

31 de dezembro, 2017

Despesa de depreciação de DR 20, 624

CR Depreciação Acumulada 20, 624

A despesa de depreciação deve ser registrada para o equipamento que é alugado.

Despesa de juros 14 de DR, 332

Juros a pagar CR 14, 332

1 ° de janeiro, 2018

Juros a pagar de DR 14, 332

Responsabilidade de locação de DR 14, 168

CR Cash 28, 500

Recursos adicionais

Este tem sido um guia para a contabilidade do arrendamento e compreensão dos arrendamentos operacionais, arrendamentos de capital, e os débitos e créditos para contabilizá-los. Você pode ler mais sobre a contabilidade de arrendamento no site do IFRS http://www.ifrs.org/ias-17-leases/

Para continuar aprendendo e desenvolvendo seus conhecimentos financeiros, Recomendamos estes recursos CFI adicionais:

- Locação pré-paga Locação pré-paga Uma locação pré-paga (ou locação operacional) é um contrato para adquirir o uso de ativos tangíveis, que incluem planta, equipamento, e imóveis.

- Classificações de leasingClassificações de leasing As classificações de leasing incluem leasings operacionais e leasings de capital. Um arrendamento é um tipo de transação realizada por uma empresa para ter o direito de uso de um ativo. Em um contrato de arrendamento, a empresa pagará à outra parte uma quantia em dinheiro acordada, não muito diferente do aluguel, em troca da capacidade de usar o ativo.

- Contabilidade de pensão Guia de contabilidade de pensão e exemplo de contabilidade de pensão, As etapas incluem, contribuição da gravadora, registrar despesas de pensão, e ajustar o passivo de pensão para

- Contabilidade de redução ao valor recuperável do goodwillContabilidade de redução ao valor recuperável do goodwillO goodwill é adquirido e registrado nos livros quando uma entidade adquire outra entidade por um valor superior ao valor justo de mercado de seus ativos.

-

O que é um arrendamento operacional?

Um arrendamento operacional é um acordo para usar e operar um ativo sem transferência de propriedade. Ativos comuns Ativos tangíveis Os ativos tangíveis são ativos com uma forma física e que possuem v

-

O que é um arrendamento pré-pago?

Uma locação pré-paga (ou locação operacional) é um contrato de aquisição da utilização de ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos com uma forma física e que têm valor. Os exemplo

Contabilidade

-

O que é um arrendamento líquido?

O que é um arrendamento líquido? p Um arrendamento líquido é um acordo contratual em que uma parte cede terreno ou propriedade a outra parte em troca do pagamento de uma combinação de aluguel, impostos sobre a propriedade, seguro e d...

-

O que é um ativo não financeiro?

O que é um ativo não financeiro? Um ativo não financeiro refere-se a um ativo que não é negociado nos mercados financeiros, e seu valor deriva de suas características físicas e não de reivindicações contratuais. Exemplos de ativos nã...