O que são controles internos?

Os controles internos são políticas e procedimentos colocados em prática pela administração para garantir que, entre outras coisas, as demonstrações financeiras da empresa Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são confiáveis. Alguns controles internos relevantes para uma auditoria incluem reconciliações bancárias, sistemas de controle de senha para software de contabilidade, e observações de inventário.

O objetivo do auditor é identificar e avaliar o risco de distorção relevante, seja devido a fraudes; Escândalos de Contabilidade de Topo As últimas duas décadas testemunharam alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Neste ou no erro, nas demonstrações financeiras e níveis de afirmações. Inclui a compreensão da entidade e de seu ambiente e dos controles internos da entidade, a fim de projetar os procedimentos de auditoria adequados para atingir o nível desejado de garantia.

Limitações de controles internos

Embora a administração implemente controles internos para garantir que as demonstrações financeiras sejam mais confiáveis e menos sujeitas a erros, ainda existem limitações, como a possibilidade de conluio. Mesmo que certas transações exijam aprovação do supervisor, se um membro da equipe de nível inferior e seu supervisor trabalharem juntos para autorizar a transação, o controle interno não é muito eficaz na prevenção de tal ato fraudulento.

De forma similar, outra limitação é a anulação do gerenciamento. Não importa o controle interno em vigor, se a gerência o substituir e decidir inserir outra coisa, não há como interromper a prática. Também, os controles internos são projetados para tratar de transações normais e não de transações incomuns. Portanto, se inúmeras transações incomuns ocorrerem fora dos controles normais, que pode ameaçar a validade dos dados financeiros da empresa.

Finalmente, existe o risco de erro humano devido aos funcionários que cometem erros comuns, como durante os períodos de maior movimento, quando os volumes de transações são significativamente maiores. Erros também podem surgir como resultado da rotatividade de pessoal.

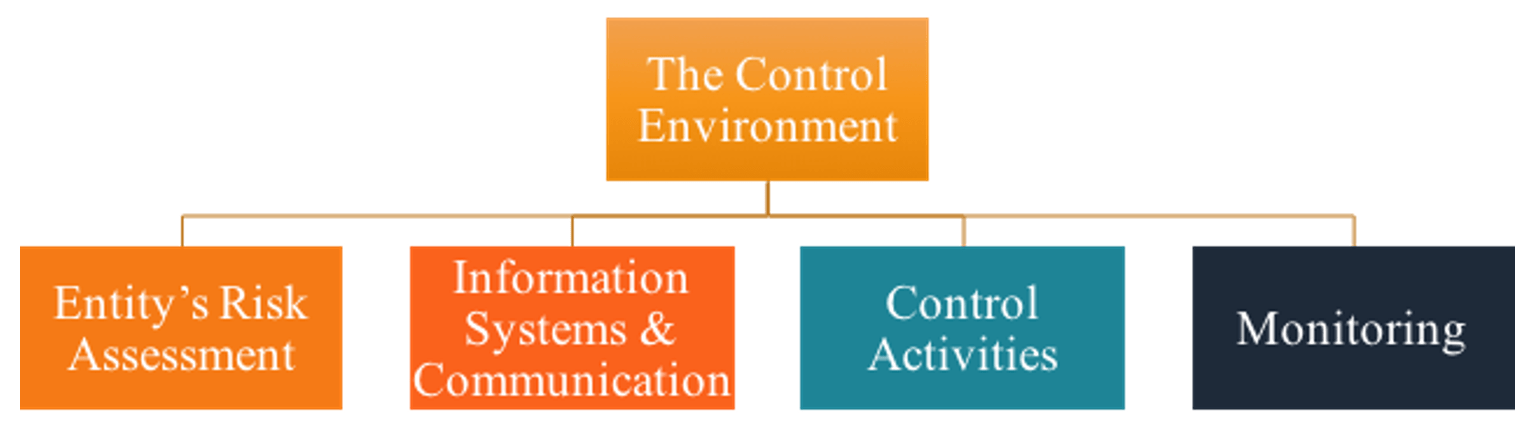

Componentes de controles internos

A estrutura de controles internos de uma empresa geralmente consiste em cinco aspectos diferentes, como mostrado abaixo:

Ambiente de controle

O ambiente de controle no topo se refere às atitudes, consciência, e as ações da administração e dos responsáveis pela governança dos controles internos. Uma maneira mais simples de descrever isso é chamá-lo de "tom no topo". É muito importante porque filtra para outros funcionários e para todos os outros componentes de controle e pode, Portanto, têm um grande impacto na empresa.

Por exemplo, com um tom menos comprometido e mais relaxado, os funcionários de nível inferior têm menos probabilidade de seguir adequadamente os controles internos em vigor.

Avaliação de risco da entidade

A avaliação de risco da entidade se relaciona a como o cliente identifica e responde aos riscos de negócios, como novas pessoas e novos pronunciamentos contábeis. O treinamento adequado é dado aos funcionários? Os novos pronunciamentos estão totalmente preparados e implementados de forma eficaz?

Sistemas de Informação e Comunicação

O componente de sistemas de informação se refere a como a empresa captura, processos, relatórios, e comunica as informações da transação. Por exemplo, a empresa usa processamento distribuído? - Como ele lida com trocas de sistema? - É um software de contabilidade bem conhecido ou apenas algo barato de se obter.

Atividades de controle

As atividades de controle referem-se às políticas e procedimentos detalhados específicos, como a revisão do desempenho da empresa por meio de análise de variância, controles físicos e lógicos, e segregação de funções. A segregação de funções é um controle interno importante que ajuda a prevenir muitos problemas, um dos quais é a fraude. Tendo diferentes funcionários contando o estoque e tendo acesso aos registros contábeis, isso ajuda a evitar que os funcionários roubem estoque e baixem no livro auxiliar.

Monitoramento

Finalmente, os controles de monitoramento lidam com a avaliação contínua e periódica da administração da qualidade dos controles internos para determinar quais controles precisam de modificação. Um exemplo comum disso em empresas maiores é o trabalho realizado por auditores internos.

Papel do auditor no processo de controle

Uma vez que o auditor obtenha uma compreensão do sistema de controles internos do cliente, o auditor deve avaliar o risco de controle. O risco de controle é o risco de que o sistema do cliente falhe em prevenir ou detectar e corrigir um erro. As classificações variam de baixa a alta e máxima. Baixo significa que os controles internos do cliente são fortes e máximo significa que os controles são virtualmente inúteis.

Se o sistema de controles internos de um cliente for avaliado abaixo do máximo, o auditor deve testar os controles internos para garantir que estejam funcionando de acordo com o entendimento do auditor.

O teste de controles internos inclui fazer perguntas à administração e aos funcionários, inspecionar documentos de origem, observando contagens de estoque, e realmente re-executar procedimentos do cliente. Finalmente, o auditor executará procedimentos mais substantivos para avaliar o nível de risco geral de acordo com a estratégia de auditoria.

Existem dois tipos de estratégia de auditoria:

- Abordagem de auditoria combinada - Inclui testes de controles e testes substantivos (quando o risco de controle é avaliado como abaixo do máximo)

- Abordagem de auditoria puramente substantiva - Nenhum teste de controle é realizado; apenas testes substantivos são feitos (quando o risco de controle é avaliado como máximo)

Recursos adicionais

A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que um

- Estrutura CorporativaEstrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria

- Guia de Auditoria ForenseForensic Audit GuideA auditoria forense é uma auditoria detalhada dos registros de uma empresa para serem usados em um tribunal em um processo legal. Contadores, advogados, e

- Implicações legais de auditoriaContabilidadeContabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todos

-

O que são custos de período?

Os custos do período são custos que não podem ser capitalizados no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais.

-

O que são despesas antecipadas?

Despesas pré-pagas representam despesasExpenditureAn despesa representa um pagamento em dinheiro ou crédito para comprar bens ou serviços. Uma despesa é registrada em um único ponto em que ainda não f

Contabilidade

-

O que são notas a pagar?

O que são notas a pagar? p As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. Em alternativa, uma nota a pagar é um empréstimo entre duas...

-

O que são despesas operacionais?

O que são despesas operacionais? Despesas operacionais, despesas operacionais, ou “opex, ”Refere-se aos custos incorridos por uma empresa para suas atividades operacionais. Em outras palavras, despesas operacionais são os custos que ...