O que é evidência em uma auditoria?

p

p A evidência é usada por auditores e contadores públicos certificados (CPAs) CPA vs CFA®Ao considerar uma carreira em finanças corporativas ou no mercado de capitais, você frequentemente ouvirá as pessoas perguntando:“Devo obter um CPA ou CFA?” e “Qual é o melhor?”. Neste artigo, vamos delinear as semelhanças e diferenças das designações CPA vs CFA e tentar orientá-lo na direção certa sobre como determinar se uma auditoria resulta em uma opinião não qualificada ou limpa. Uma opinião sem ressalvas significa que o auditor encontrou segurança razoável de que as demonstrações contábeis de uma entidade não estão materialmente distorcidas.

p

p

p A evidência é usada por auditores e contadores públicos certificados (CPAs) CPA vs CFA®Ao considerar uma carreira em finanças corporativas ou no mercado de capitais, você frequentemente ouvirá as pessoas perguntando:“Devo obter um CPA ou CFA?” e “Qual é o melhor?”. Neste artigo, vamos delinear as semelhanças e diferenças das designações CPA vs CFA e tentar orientá-lo na direção certa sobre como determinar se uma auditoria resulta em uma opinião não qualificada ou limpa. Uma opinião sem ressalvas significa que o auditor encontrou segurança razoável de que as demonstrações contábeis de uma entidade não estão materialmente distorcidas.

p

Auditoria Explicada

p Auditoria é o processo de verificação e verificação das demonstrações financeiras de uma entidade quanto à exatidão e justiça. As transações que são registradas nos registros financeiros de uma entidade devem ser uma representação justa da posição financeira e das operações reais da entidade. p As demonstrações financeiras são geradas internamente dentro de uma empresa. O processo apresenta um nível de risco de manipulação ou comportamento fraudulento de insiders que podem alterar as informações ao preparar as finanças. A auditoria é um processo essencial que garante que não haja manipulação ou comportamento fraudulento. p As auditorias também são importantes para garantir que uma entidade está cumprindo as normas contábeis relevantes, sejam as Normas Internacionais de Relatórios Financeiros (IFRS) Normas IFRS As normas IFRS são as Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro, Princípios de contabilidade geralmente aceitos (GAAP), ou outras normas contábeis aplicáveis. p As empresas públicas são obrigadas a fornecer demonstrações financeiras totalmente auditadas aos proprietários e acionistas periodicamente. Portanto, a auditoria é importante para manter a transparência e a precisão dos registros financeiros para proteger os acionistas. pEvidência em uma auditoria explicada

p As evidências em uma auditoria protegem os investidores, permitindo que os auditores emitem dados precisos, transparente, e relatórios de auditoria independente. Nos Estados Unidos, o Conselho de Supervisão de Contabilidade de Empresas Públicas (PCAOB) criou a Lei Sarbanes-Oxley de 2002 A Lei Sarbanes-Oxley A Lei Sarbanes-Oxley é uma lei federal dos EUA que visa proteger os investidores tornando as divulgações corporativas mais confiáveis e precisas. para fazer cumprir a auditoria adequada e em resposta ao escândalo Enron / Arthur Andersen. p No escândalo da Enron, bilhões de dólares em dívidas foram ocultados pelo uso de várias brechas contábeis. Os auditores, Arthur Andersen, permitiu que o comportamento fraudulento ocorresse. p A evidência é um aspecto muito importante da auditoria. As demonstrações financeiras podem ser facilmente distorcidas. É exigido pelos auditores que verifiquem a verdade nos registros financeiros. p As evidências fornecem suporte e verificam as informações financeiras fornecidas por membros internos de uma entidade, como equipes de gestão e finanças internas. Por outro lado, as evidências podem contradizer as informações fornecidas por membros internos, e é uma indicação de erros ou fraude. pCaracterísticas das evidências em uma auditoria

p p p

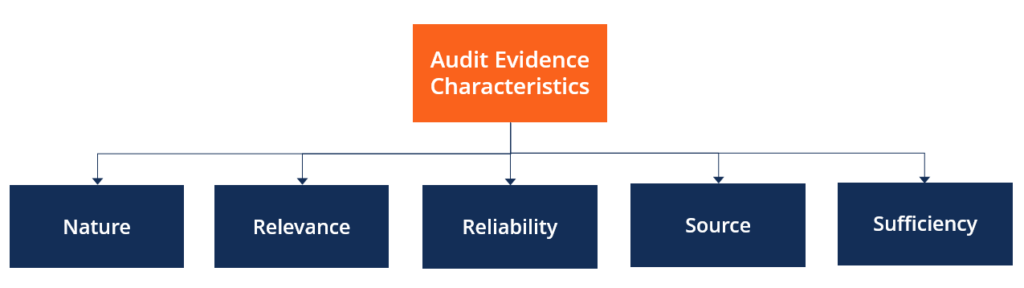

p A evidência em uma auditoria requer algumas características para ser considerada válida. As características são as seguintes:

p

p A evidência em uma auditoria requer algumas características para ser considerada válida. As características são as seguintes:

- Natureza refere-se ao tipo de informação recebida. Pode ser recebido de várias formas - apresentações, oralmente, ou por meio de registros físicos.

- Relevância refere-se à pertinência das informações para opinar.

- Confiabilidade refere-se a determinar se o material pode ser confiável ou invocado para formar uma opinião. A fonte das informações precisa ser considerada.

- Fonte refere-se a se a evidência contábil foi obtida diretamente da empresa auditada ou de fonte externa. As informações de fontes externas são preferíveis, pois estão menos sujeitas a manipulação do que as informações de fontes internas.

- Suficiência refere-se a se as informações fornecidas são suficientes para fornecer uma opinião ou fazer um julgamento preciso.

Exemplos de evidências em uma auditoria

p As evidências em uma auditoria são coletadas para concluir o processo de auditoria. Alguns exemplos incluem:- Extratos bancários Extrato bancário Um extrato bancário é um documento financeiro que fornece um resumo da atividade do titular da conta, geralmente preparado no final de cada mês.

- contas bancárias

- Registros de transações

- Contas de gestão

- Folhas de pagamento

- Faturas de cobrança

- Recibos

- Contagens de estoque

Evidência em um exemplo de auditoria

p Considere uma empresa que contratou os serviços de auditoria de uma firma de serviços profissionais para auditar suas demonstrações financeiras de um ano fiscal. A empresa preparou suas demonstrações financeiras e confia na empresa de serviços profissionais para fornecer uma opinião justa. p A empresa de serviços profissionais solicitará informações sobre as receitas da empresa, despesas, e saldos bancários. Para compilar informações precisas e confiáveis, a equipe de auditoria solicita todos os recibos de vendas, faturas, e um exame físico dos estoques. p Todos os extratos bancários e saldos são coletados do banco da empresa também. Todas as informações são consideradas evidências de auditoria para o processo de auditoria. p p Leituras Relacionadas p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Demonstrações Financeiras AuditadasDemonstrações Financeiras AuditadasAs empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O propósito do

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Principais escândalos contábeis Principais escândalos contábeis As duas últimas décadas testemunharam alguns dos piores escândalos contábeis da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso

- Contabilidade voduContabilidade vodu “Contabilidade vodu” é uma gíria que descreve um sistema por meio do qual os lucros de uma empresa podem ser inflados. Inescrupuloso e / ou totalmente ilegal

-

O que é dinheiro?

p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge

-

Qual é a importância jurídica de uma auditoria?

A importância legal de uma auditoria é manter a confiabilidade das demonstrações financeiras para todos os usuários externos. AuditoresAuditorUm auditor é uma pessoa ou empresa designada para

Contabilidade

-

O que é um Comitê de Auditoria?

O que é um Comitê de Auditoria? Um comitê de auditoria é um subgrupo do conselho de administração de uma empresa responsável pela supervisão dos relatórios financeiros. Relatórios financeiros internos x externos. Os relatórios finan...

-

O que é amostragem de auditoria?

O que é amostragem de auditoria? A amostragem de auditoria é uma ferramenta investigativa na qual menos de 100% do total de itens dentro da população de itens são selecionados para serem auditados. É uma técnica de auditoria que forn...