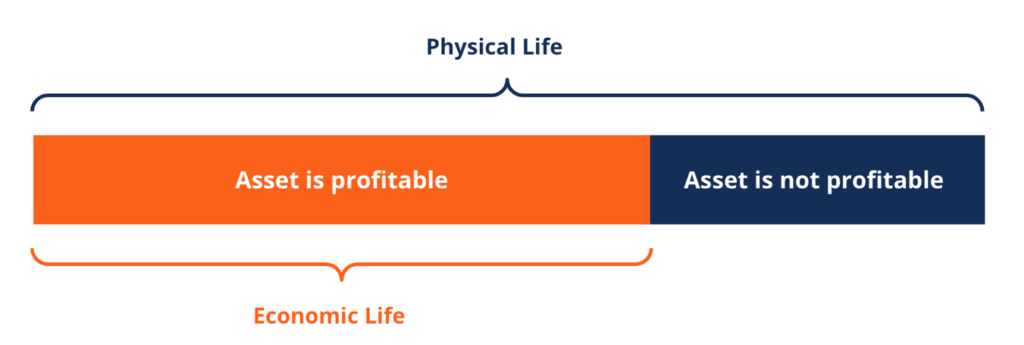

O que é vida econômica?

A vida econômica refere-se ao período de tempo que se espera que um ativo seja útil para o proprietário. Também é chamada de vida útil ou vida depreciável. A medida da utilidade de um ativo é o quão lucrativo é mantê-lo - em outras palavras, por quanto tempo um ativo gera mais receita do que custa para mantê-lo e operá-lo.

Ao calcular a vida econômica, é comumente assumido que o ativo será operado em um nível normal de uso e com manutenção preventiva. A vida econômica de um ativo nem sempre é a mesma duração de sua vida física. Um ativo ainda pode estar funcionando como deveria, mas não é considerado economicamente útil. Porque a vida econômica é uma estimativa, a vida física de um ativo pode exceder sua vida econômica ou vice-versa. Este também é o caso quando novas inovações tecnológicas tornam a tecnologia antiga obsoleta.

Resumo

- A vida econômica é o período de tempo que se espera que um ativo seja útil para o proprietário.

- As premissas ao calcular a vida econômica são que o ativo será operado em um nível normal de uso e com manutenção preventiva.

- A vida econômica pode ser reduzida ou encerrada por desgaste e danos de ativos, obsolescência de ativos, e mudanças nas operações de negócios.

Determinando a vida econômica de um ativo

Em alguns casos, o proprietário ou empresa designará um número arbitrário de anos para definir a vida econômica de um ativo. Para estimar o número, os proprietários devem considerar o valor presente líquido do ativo (VPL) Valor presente líquido (VPL) O valor presente líquido (VPL) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente., taxa interna de retorno (TIR), e retorno sobre o investimento (ROI) Retorno sobre o investimento (ROI) O retorno sobre o investimento (ROI) é uma medida de desempenho usada para avaliar o retorno de um investimento ou comparar a eficiência de diferentes investimentos.

A vida econômica de um ativo pode ser reduzida ou encerrada por vários fatores. Desgaste de ativos, degradação, ou o dano reduz a vida econômica de um ativo. Ele reduz o desempenho dos ativos e também aumenta os custos necessários para manutenção e reparo.

A obsolescência dos ativos ocorre quando novas inovações e tecnologias substituem as atuais. Reduz a vida econômica se aumentar os custos de manutenção, e às vezes termina a vida econômica de um ativo porque torna o desempenho do ativo ineficiente em comparação com as alternativas atuais.

Por exemplo, o uso generalizado de e-mail substituiu o fax e acabou com a vida econômica de muitos aparelhos de fax. Por último, mudanças nas operações de negócios ou modelos de negócios reduzem a vida econômica se afetam o valor que certos ativos podem entregar a uma empresa.

Como é usada a vida econômica?

O conceito de vida econômica é útil para contadores de uma empresa, operadores do ativo, e tomadores de decisão da empresa. Para fins contábeis, a vida econômica é usada como o período de tempo em que a depreciação. Métodos de depreciação. Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. é cobrado contra um ativo. As empresas o utilizam para alocar despesas de depreciação cobradas pelo uso do ativo.

Gerenciar ativos de forma eficaz é a chave para a vida econômica. É também uma das considerações importantes do processo de tomada de decisão de uma empresa para comprar novos ativos ou substituir os ativos atuais.

Ao estudar e determinar quando as máquinas, equipamento, e outras tecnologias se tornam menos eficazes e não econômicas, as empresas podem planejar com eficácia a substituição desses ativos por novos em intervalos apropriados. O planejamento correto reduzirá a manutenção e outros custos indiretos.

Exemplo Prático

Por exemplo, nas empresas agrícolas, máquinas e equipamentos são os principais itens de custo. Proprietários que tomam decisões inteligentes sobre como adquirir máquinas, como fazer a manutenção adequada do maquinário, quando negociar em máquinas antigas, e quanto capital investir, pode ajudar a maximizar o benefício enquanto reduz os custos totais. A vida econômica de cada máquina indicará o número de anos durante os quais os custos serão alocados.

Nesse caso, geralmente é mais curto do que o período real de utilidade da máquina, já que a maioria dos fazendeiros troca máquinas por novas antes que a velha fique completamente gasta. Para a maioria das máquinas agrícolas, uma vida econômica de 10 a 12 anos é uma boa regra e 15 anos para tratores. No final da vida econômica de uma máquina, o fazendeiro pode trocá-lo, venda, ou jogue fora.

Valor residual, a estimativa do valor de venda da máquina no final de sua vida econômica, também é sempre especificado. É a quantia monetária que o agricultor pode esperar receber se trocar a máquina por uma mais nova ou se vender a máquina imediatamente no final de sua vida econômica. O valor de recuperação pode ser zero se a máquina estiver sendo mantida até que esteja completamente gasta.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Taxa interna de retorno (IRR) Taxa interna de retorno (IRR) A taxa interna de retorno (IRR) é a taxa de desconto que torna o valor presente líquido (NPV) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Despesas de manutençãoDespesas de manutenção As despesas de manutenção são custos incorridos regularmente para manter um ativo funcionando em sua condição ideal. Os custos de manutenção entram em

- OverheadsOverheadsOverheads são custos de negócios relacionados ao funcionamento do dia-a-dia dos negócios. Ao contrário das despesas operacionais, despesas gerais não podem ser

- PP&E (Propriedade, Plantar, E Equipamentos) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

-

1 hábito que mudou minha vida

É 2020, você não precisa de um blogger, YouTuber, ou pessoa de mídia social para lhe dizer que a leitura, exercício, meditando, comer alimentos ricos em nutrientes, diário, e beber bastante água são b

-

O que é uma depressão econômica?

Uma depressão econômica representa um sério declínio na atividade econômica. O tamanho da economia encolherá à medida que o produto interno bruto (PIB) cair. Muitas pessoas provavelmente perderão seus

Contabilidade

-

O que eu faço quando não consigo me concentrar

O que eu faço quando não consigo me concentrar Você luta para terminar suas tarefas? Você está sempre distraído com as notificações, bisbilhotice, ou qualquer coisa que seja aleatória? Nesse caso, você e eu somos iguais. Porque focar em uma únic...

-

O estoicismo como um modo de vida

O estoicismo como um modo de vida Com que frequência você terminou um livro e o guardou na estante? Ou quantas vezes você pegou um livro emprestado, Leia-o, e devolveu? Há uma diferença entre ler e a viver um livro. A maioria de n...